Доля прибыльных и убыточных предприятий

* Сумма долей прибыльных и убыточных предприятий не составляет 100, так как в выборке есть предприятия, чьи издержки примерно равны доходам, но они в рамках настоящего исследования не рассматриваются.

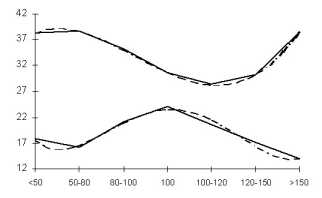

Рассмотрение еще одного показателя, характеризующего финансовое положение производителей, – вероятности банкротства – приводит к таким же результатам: наибольшее число предприятий, считающих банкротство маловероятным, и наименьшее число – предполагающих его вполне реальным – сосредоточены в подгруппах, где запасы готовой продукции составляют 100-120% нормального уровня (см. табл. 2.7, рис. 2.8).

| % |

|

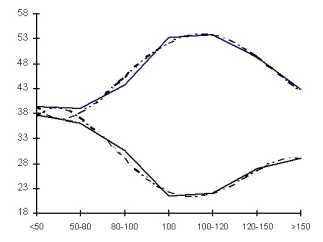

Рис. 2.7. Доля прибыльных (1) и убыточных (2) предприятий

в зависимости от уровня запасов готовой продукции, %

Эмпирические результаты, представленные в табл. 2.5–2.7, в целом подтверждают гипотезу о зависимости финансового положения предприятий от их способности адаптироваться к спросу, или, конкретнее, от способности поддерживать запасы на оптимальном уровне.

Таблица 2.7

Доля предприятий в подгруппах, считающих угрозу своего

банкротства в течение 1-2 лет реальной или нереальной *, %

| Уровень запасов |

Считают угрозу банкротства нереальной |

Считают угрозу банкротства реальной |

||||||||||

| готовой продукции, % от нормального уровня |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Сред-нее значение |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г., первое полугодие |

Среднее значение |

| 50 |

18 |

23 |

13 |

17 |

19 |

18 |

30 |

27 |

43 |

47 |

45 |

38 |

| 50-80 |

21 |

20 |

11 |

17 |

14 |

16 |

23 |

32 |

51 |

38 |

50 |

39 |

| 80-100 |

19 |

23 |

19 |

23 |

23 |

21 |

29 |

31 |

31 |

46 |

40 |

35 |

| 100 |

16 |

25 |

25 |

19 |

36 |

24 |

36 |

24 |

30 |

27 |

36 |

31 |

| 100-120 |

23 |

18 |

22 |

18 |

22 |

21 |

22 |

24 |

41 |

24 |

31 |

28 |

| 120-150 |

19 |

25 |

11 |

16 |

15 |

17 |

29 |

21 |

43 |

30 |

28 |

30 |

| 150 |

10 |

10 |

14 |

18 |

19 |

14 |

50 |

34 |

44 |

29 |

37 |

39 |

________________

Сумма долей предприятий, оценивающих угрозу банкротства как реальную и нереальную, не составляет 100, так как в выборке есть предприятия, которые затрудняются сделать подобный прогноз.

|

* * *

* * *

Таким образом, рассмотрение агрегированных данных динамики выпуска и финансового состояния предприятий не подтверждает наличия в течение 1994-1998 гг. связи между этими показателями. Вместе с тем финансовое состояние обнаруживает явную связь с двумя другими показателями хозяйственной деятельности предприятий: портфелем заказов и запасами готовой продукции. Более подробный анализ на уровне отдельных групп предприятий подтвердил наличие указанных связей.

В частности, обнаружились монотонная зависимость финансового положения от наполненности портфеля заказов (чем "толще" портфель, тем лучше финансовое положение предприятия) и перевернутая U-образная зависимость от объема запасов готовой продукции (чем ближе запасы к нормальному уровню, тем лучше финансовое положение). При некоторых (не слишком жестких) допущениях указанные зависимости могут быть интерпретированы как проявление двух важных факторов, определяющих финансовое положение производителей: уровня спроса на их продукцию (портфель заказов) и степени адаптации к спросу (близость запасов готовой продукции к нормальному уровню).

Полученные результаты не оставляют сомнения, что и заказы, и запасы оказывают весьма существенное влияние на финансовое положение предприятий. Изменения этих величин в исследованном диапазоне 50-150% к нормальному уровню порождают перепады числа финансово благополучных предприятий (между соответствующими группами) в 20-25 процентных пунктов. Если же принять во внимание, что всего по выборке РЭБ доля благополучных предприятий в рассмотренный период не превышала 40%, то становится ясно, какую важную роль играют рассмотренные факторы.

И хотя полученные результаты следует интерпретировать с осторожностью, тем не менее можно попытаться сделать следующий шаг и поставить вопрос о сравнительной значимости рассмотренных факторов36.

Распространено мнение, что главная причина трудностей – сжатие спроса. На роль неадекватного приспособления к нему (неудачного маневрирования запасами) внимание обращается гораздо реже. Однако, сравнивая полученные оценки, можно сделать вывод, что два названных фактора по меньшей мере сопоставимы. Действительно, если предположить, что выявленные эмпирические зависимости приложимы к отдельному предприятию, то получается, что сокращение запасов с нормального уровня (100%) на 20-50% (т.е. до 50-80%) ухудшает финансовое состояние предприятия не меньше, чем такое же по величине уменьшение спроса (портфеля заказов).

В первом случае показатель финансового состояния снижается на 13 процентных пунктов, а во втором – на 11. При не столь сильном сокращении двух показателей (до 80-100%) запасы также влияют на финансовое состояние сильнее заказов: доля финансово-благополучных предприятий уменьшается здесь на 4 процентных пункта, а в случае с заказами – не меняется вовсе. Наконец, та же картина наблюдается и по другую сторону от нормального уровня. Рост запасов со 100 до 100-120% сопровождается абсолютным изменением показателя финансового состояния на 6, а рост заказов – на 7 процентных пунктов.

Иными словами, и в этом диапазоне влияние двух факторов сопоставимо по величине (хотя и противоположно по знаку).

Только очень сильное сокращение спроса – на 50% и более – сопровождается таким ухудшением финансового состояния предприятий, которое превосходит неблагоприятное воздействие аналогичного по размерам сокращения запасов готовой продукции. Однако доля предприятий, у которых спрос упал до такого низкого уровня, составляет около 30%. Основная же масса производителей сосредоточена именно в тех рубриках, которые были рассмотрены выше.

В частности, в четырех рубриках "50-80", "80-100", "100-120" и "120-150" находятся 54% предприятий по портфелю заказов и 47% – по запасам готовой продукции.

Таким образом, можно констатировать: в 1994-1998 гг. для основной части промышленных предприятий удачное маневрирование запасами имело в среднем не меньшее (а иногда и большее) значение, чем изменение объема заказов. Вывод несколько неожиданный, но в целом вполне согласующийся с мнением многих специалистов, что главный источник трудностей российских предприятий находится не вовне, а внутри них самих .

- Глава 4. Экономическая политика правительства России – пленница и генератор "инситуциональной ловушки"

- Новый продукт, не связанный с традиционным

- Частный капитал является привлекательным источником инвестиций

- Долгосрочные кредиты

- Глава 5. Реальный сектор в "институциональной ловушке"