Реализация и распределение прибыли

ПРИБЫЛЬ

1. Реализация и распределение прибыли

В самой общей форме прибыль можно определить как доход фирмы, который выступает в виде прироста примененного капитала.

В разных сферах экономики —в производстве, торговле и банковском деле — прибыль образуется не одинаково. Сейчас мы выясним, как образуется доход на предприятиях — изготовителях продукции. Об остальных видах прибыли, возникающих в сфере обращения, — речь впереди.

В производственной, фирме процесс образования прибыли проходит два этапа:

а) первый этап: прибыль образуется при создании новой стоимости. Б главе 8 было подробно проанализировано, как возникает новая (добавленная) стоимость и почему она распадается на заработную плату и прибыль. Однако нельзя не заметить, что производственная форма прибыли (доход, заключенный во вновь созданных товарах) предстает в ее потенциальном виде. Прибыль может быть получена предпринимателем на деле только после реализации товаров на рынке;

б) второй этап: созданная в производстве прибыль окончательно выявляется после купли-продажи произведенной продукции, в ходе которой реализуется вся товарная стоимость. Прибыль как форма реализованной стоимости полностью завершает весь процесс формирования дохода производственной фирмы.

Здесь мы подробно проследим именно второй этап образования прибыли. Как известно, в большинстве случаев крупные фирмы, действующие в сфере производства, создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (крупными партиями) по определенной оптовой цене.

Фирма-изготовитель получает прибыль, если оптовая цена изделия Цо выше себестоимости товара Сс — затрат на его производство.

Следовательно, прибыль производителя (Пп) — это разница между оптовой ценой и себестоимостью продукции:

ПП = Цо - Сс.

Отсюда следует вывод: прибыль, получаемая с каждой единицы продукции, зависит от двух основных факторов: а) уровня себестоимости продукции и б) уровня оптовых цен. Рассмотрим детальнее эти факторы.

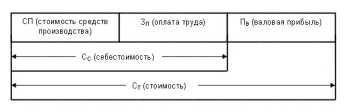

Первый фактор, определяющий размер прибыли, — себестоимость изделий: расходы бизнесмена на производство товаров. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, стоимость товара СТ включает стоимость затраченных средств производства СП и добавленную (новую) стоимость Сд. В свою очередь, добавленная стоимость распадается на заработную плату ЗП и валовую прибыль ПВ. Соотношение основных составных частей стоимости (соответственно цены) изготовленных товаров изображено на рис.

11.1.

Рис. 11.1. Структура стоимости товаров

Теперь мы можем перейти к анализу величины себестоимости единицы продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов:

а) прямые и 6) косвенные затраты в расчете на единицу продукции.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся:

расходы на заработную плату работников, непосредственно занятых изготовлением товаров;

затраты на сырье, материалы, другие предметы труда.

Общая величина таких затрат изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции. К ним мы причисляем:

аренду здания;

заработную плату служащим;

страховку имущества;

обслуживание машин (их амортизация и ремонт);

коммунальные услуги (телефон, электроэнергия, отопление и т.п.);

затраты на реализацию продукции (ее транспортировка, сбыт, реклама и т.п.), выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при увеличении размеров производства себестоимость единицы продукции снижается. Здесь видна экономическая выгода от расширения масштабов изготовления товаров.

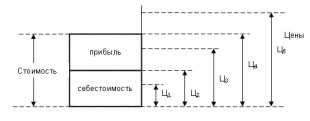

Второй фактор, влияющий на величину прибыли, — уровень цен, по которым фирма сбывает свою продукцию. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 11.2).

Рис. 11.2. Соотношения цен и стоимости товара

Во-первых, цена Ц1 может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар Ц2 совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена Ц3 выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли.

В-четвертых, когда цена Ц4 совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег Ц5, чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Так обстоит дело с прибылью, полученной в расчете на одно изделие. Между тем предпринимателя в большей мере интересует вся масса — абсолютная величина — валовой прибыли, полученной от продажи всех товаров.

При расчете валовой (общей, суммарной) прибыли прежде всего определяется сумма продаж (денежный доход от реализации всех товаров, произведенных за определенный период, скажем, за год). Эта сумма может быть определена путем умножения средней цены за изделие на общее количество проданных благ.

Масса валовой прибыли ПВ - это разница между суммой продаж Цо и совокупными издержками производства (или себестоимостью всех товаров Cc):

Рассмотрим в качестве иллюстрации простой пример (цифры условные). Небольшая фабрика заниTается изготовлением карманных фонариков. Цена за штуку — 5 тыс. руб. За год было произведено и продано 4 тыс. шт. Сумма продаж составила 20 млн. руб.

Совокупная же себестоимость всех изделий — 15 млн. руб. Следовательно, валовая прибыль фабрики — 5 млн. руб.

Процесс образования валовой прибыли на деле не так прост, как в данном примере. Фирма, производящая любой товар, получает валовую прибыль не сразу, не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные, расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты.

В итоге все время нарастают совокупные издержки — сумма постоянных и переменных расходов.

Затем наступает такой момент, когда скажется эффект увеличения масштабов производства. При росте размеров выпуска изделий себестоимость каждого из них будет снижаться (из-за относительной экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с совокупными издержками ( Сс), т.е. будет достигнута точка самоокупаемости производства. В дальнейшем после прохождения этой точки — наращивание выпуска товаров приведет к образованию валовой прибыли, масса которой будет все время возрастать.

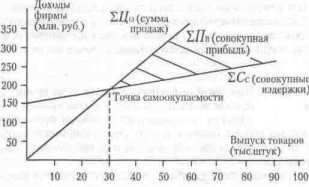

Наглядной иллюстрацией такого процесса служит рисунок 11.3 (цифры условные).

Рис. 11.3. Образование совокупной прибыли 292

На рисунке 11.3 видно, что первоначально сумма продаж определенных изделий Цо была меньше совокупных издержек Сс, которые в момент начала производства составили 150 млн. руб. Однако при выпуске 30 тыс. изделий была достигнута точка самоокупаемости Цо = Cc. В последующем происходило увеличение массы валовой (совокупной) прибыли Пв.

Напрашиваются вполне очевидные выводы. Образование массы валовой прибыли зависит от:

а) производственных факторов — совокупных издержек и масштабов производства;

б) рыночного фактора — уровня оптовых (сбытовых) цен. После того как за намеченный период получена вся масса валовой прибыли, в полной мере развертывается процесс ее распределения.

Кому же достается вся валовая прибыль? Многие люди придерживаются обыденных представлений о том, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Верно ли это?

Верно лишь в небольшой мере. Правильно то, что первоначально прибыль присваивает бизнесмен, если он единоличный собственник фирмы. Верно также, что он может израсхоLовать всю прибыль на свои личные нужды, даже прихоти (такие случаи иногда имеют место в жизни).

Но все это, скорее, не правило, а исключение. Ведь предприниматель, истративший всю прибыль на личные потребности, теряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не вправе присвоить и по своему усмотрению израсходовать всю прибыль.

- Норма прибыли и ее экономическая роль

- Они обладают такой прибылью не всегда.

- В борьбу ввязываются сильные иностранные соперники.

- Денежные затраты на торговый бизнес

- Товары будут реализованы по равновесной цене;