Норма прибыли и ее экономическая роль

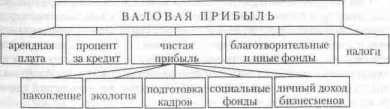

В условиях посткапиталистического и постиндустриального общества распределение прибыли для всех собственников сильно усложнилось по сравнению с начальной стадией капитализма. Такое распределение схематически изображено на рисунке 11.4.

Рис. 11.4. Распределение валовой прибыли

Из валовой прибыли вычитаются прежде всего суммы, уходящие на сторону. Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в другой собственности), а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды.

Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал.

При сложившемся в современных условиях распределении валовой прибыли с увеличением ее размера приумножается собственность предпринимателей и государства. Также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других членов общества, получающих общественные блага и разного рода пособия от государства и предприятий.

В нашей стране и за рубежом имеется еще одна форма распределения прибыли, которая объединяет последнюю с оплатой труда.

В современных условиях на предприятиях многих стран применяются экономические формы доходов, в которых синтезируется заработная плата и прибыль.

Прежде всего это касается бизнесменов. На начальной стадии капитализма собственники небольших в то время предприятий, как правило, сами непосредственно участвовали в организации и управлении хозяйственными процессами. За такую работу им полагался трудовой доход в виде заработной платы.

Сейчас многие менеджеры активно занимаются в акционерных обществах управленческой деятельностью. Их подлинное экономическое положение определяется тем, какой величины доход — сверх нормальной оплаты труда — они получают в виде прибыли. Если взять для примера акционерные компании на Западе, то здесь оплата труда по управлению отделена от дохода за счет прибыли.

После второй мировой войны отношение заработной платы всех служащих корпораций к прибыли последних составило 1:4.

Если сопоставить общие доходы менеджеров и тех, кто получает самое низкое вознаграждение, оказывается, что доходы высшего слоя управляющих крупных компаний США более чем в 30 раз превышают заработную плату низкооплачиваемых рабочих.

В акционерных обществах высший слой управленческих работников часто получает, по-видимому, незаслуженные вознаграждения. На этом поприще достигнуты столь внушительные успехи, что они отмечены в Книге рекордов Гиннесса. В 1982 г. председатель правления акционерного общества Федерал экспресс Фредерик У. Смит (США) получил самое большое в мире вознаграждение в сумме 51 544 000 долл.

Совокупный доход за счет прибыли и заработной платы формируется не только у части предпринимателей, менеджеров. Такая интеграция доходов получает все большее распространение и среди рабочих. Достигается это главным образом за счет использования на предприятиях систем участия в прибылях, в капитале. При этом денежное вознаграждение делится на две части. Первая, и главная, его доля выплачивается по обычным нормам заработной платы, а вторая — в конце года в виде премии из прибыли предприятия.

Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения только затрат на рабочую силу. Такие выплаты освобождаются от налогов. Все это делается с целью увязать экономические интересы каждого работника с улучшением конечных результатов коммерческой деятельности предприятия.

В США свыше трети всех компаний использовали те или иные формы участия в прибылях. Вместе с тем практика показала недостаточную эффективность их применения для стимулирования отдачи рядовых работников. Ведь в этих системах гибкая часть заработка исходит из финансовых итогов работы компаний, которые зависят не только от работы персонала, но и от положения на рынке сбыта, уровня налогообложения и других внешних факторов.

Поэтому сейчас все более широко пXименяется система распределения доходов, при которой уровень оплаты труда непосредственно зависит от выработки и качества продукции, достигнутых каждым отдельным работником.

В 70—80-е годы на предприятиях СССР системы оплаты труда рабочих и служащих стали предусматривать регулярное получение премий и других выплат за счет прибыли. В связи с этим из прибыли выделялся специальный фонд материального поощрения. Он расходовался на выплату премий (по итогам работы за месяц, квартал, год), вознаграждений, материальную помощь и другие нужды работников. Из прибыли стал формироваться также фонд социального развития.

Он использовался трудовым коллективом на жилищное строительство, содержание объектов социально-культурной сферы (детских дошкольных и медицинских учреждений, профилакториев, клубов и т.п.), проведение спортивно-оздоровительных и культурно-массовых мероприятий.

В период проведения экономических реформ в России (1992—1996) на многих фирмах, ставших акционерными обществами, значительно расширилась практика использования прибыли (в первую очередь через выплаты дивидендов) для увеличения общего заработка работников. Правда, это касается главным образом отраслей, занимающих монопольное положение на рынке товаров и услуг. Напротив, там, где происходит сильное падение производства, предприятия зачастую не получают вообще прибыли.

Об ухудшении положения в экономике нашей страны свидетельствует абсолютное и относительное увеличение количества убыточных предприятий (табл. 11.1).

Таблица 11.1.

Удельный вес убыточных предприятий в экономике России в 1992—1995 г. (% от общего числа предприятии)

|

Отрасль экономики |

1992 |

1993 |

1994 |

1995 |

|

Промышленность |

7,2 |

7,8 |

22,6 |

26,8 |

|

Сельское хозяйство |

14,7 |

10,0 |

58.7 |

57.2 |

|

Строительство |

7,6 |

5.9 |

14,5 |

19,7 |

|

Транспорт |

20,7 |

16.6 |

28.8 |

36.4 |

|

Всего |

15.3 |

14,0 |

32,5 |

36.0 |

При нормальном состоянии экономики использование части прибыли для увеличения доходов работников позволяет преодолевать их былое отчуждение от собственности и заинтересовывать в экономической реализации совместного имущества, в увеличении массы и нормы прибыли.

2. Норма прибыли и ее экономическая роль

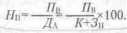

Норма прибыли Норма прибыли характеризует степень возрастания

капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства ДА складываются из стоимости средств производства К и расходов на заработную плату 3П. В таком случае норма прибыли НП предстает как отношение прибыли ПВ к первоначально затраченным средствам, выраженное в процентах:

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В хозяйственной практике нашей страны применяется аналогичный показатель-— рентабельность предприятия, который характеризует эффективность его деятельности.

О массе (абсолютной величине) прибыли и рентабельности российской промышленности можно судить по данным таблицы 11.2.

Таблица 11.2.

Прибыль и уровень рентабельности промышленности России

|

Показатель |

1985 |

1992 |

1995 |

|

Прибыль, млрд. руб. (в фактических ценах) |

65 |

4015 |

140079 |

|

Уровень рентабельности, % |

12.5 |

38.3 |

24,1 |

Рассчитывается также рентабельность продукции — соотношение между прибылью от реализации продукции (работ, услуг) и затратами на производство и реализацию продукции (работ, услуг). Приведем данные о рентабельности продукции в России: в 1992 г. он составлял 38,3%, в 1993 г. - 32,0%, в 1994 г. - 19,5%, в 1995 г. - 24,1%.

Собственники капитала, естественно, кровно заинтересованы увеличивать свое богатство, повышая норму прибыли. Английский публицист XIX в. Т.Дж. Даннинг подметил: Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз в наличии имеется достаточная прибыль, капитал становится смелым.

Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы.

- Они обладают такой прибылью не всегда.

- В борьбу ввязываются сильные иностранные соперники.

- Денежные затраты на торговый бизнес

- Товары будут реализованы по равновесной цене;

- Несоблюдение такого условия приводит к ошибкам.