Чем больше ЧДД, тем эффективнее схема.

где

Rt – результаты, достигаемые на t-ом шаге расчета;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта);

Эt = (Rt – Зt) – эффект, достигаемый на t-ом шаге.

Если ЧДД производственной схемы положителен, схема является эффективной (при данной норме дисконта) и может рассматриваться вопрос о ее принятии для реализации. Чем больше ЧДД, тем эффективнее схема. При отрицательном ЧДД руководство ФПГ рискует потерять свои средства, т. е. проект неэффективен.

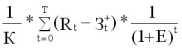

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений (К):

ИД =

. (3.5)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, производственная схема эффективна, если ИД < 1 – неэффективна.

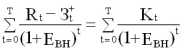

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами ЕВН (ВНД) является решением уравнения:

. (3.6)

Если расчет ЧДД производственной схемы дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД схемы определяется в процессе расчета и затем сравнивается с требуемой руководством нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой нормы дохода на капитал, инвестиции в данную производственную схему оправданы, и может рассматриваться вопрос о ее организации. В противном случае инвестиции в данную производственную схему нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) вариантов производственной схемы по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости – минимальный временной интервал (от начала осуществления цикла производства), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами – это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с осуществлением производственного процесса, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением производственного процесса, можно вычислять с дисконтированием или без него. Соответственно получится два различных срока окупаемости, но рекомендуется определять с использованием дисконтирования.

На практике эффективность производства государственного унитарного предприятия анализируется в следующем порядке:

1. Сравнивается среднесрочная рентабельность схем со средней ставкой банковского процента за этот период.

2. Схемы сравниваются с точки зрения страхования от инфляционных потерь.

3. Сравниваются периоды окупаемости инвестиций.

4. Сравниваются размеры требуемых инвестиций.

5. Рассматривается стабильность поступлений в ходе функционирования технологической цепочки.

6. Сравнивается рентабельность инвестиций в целом за весь срок производства определенного вида продукции.

7. Сравнивается рентабельность инвестиций в целом с учетом дисконтирования.

Диспетчирование деятельности государственного унитарного предприятия

Для повышения эффективности необходимо четко определить приоритеты управления, то есть разделить решаемые задачи на первоочередные и второстепенные. Следовательно, в процессе управления возникает структура решаемых задач (рис. 3.5), с помощью которой управляющая команда может своевременно и полно проводить весь цикл управляющих мероприятий.

Рис. 3.5. Структура решаемых задач

Исполнение первоочередных задач возлагается на службу диспетчеров, в компетенцию которых входит регулирование товарных и финансовых потоков по объемам и времени. Основанием для регулирования служит организационный план производства, в котором рассчитаны контрольные объемы и даты проведения операций между предприятиями.

Рис. 3.6. Процесс диспетчирования деятельности предприятия

Процесс диспетчирования (рис. 3.6) представляет собой двухполюсную систему с обратной связью. Обратная связь необходима для получения полной и своевременной информации в обоих направлениях.

Таким образом, процесс диспетчирования сопровождает весь цикл управления эффективностью и его этапы повторяются многократно в ходе функционирования государственного унитарного предприятия.

Контроль за деятельностью государственного унитарного предприятия

Контроль деятельности государственного унитарного предприятия – это неотъемлемый этап процесса управления, который состоит из нескольких последовательных шагов (рис. 3.7), включающих анализ финансовой отчетности и факторный анализ предприятия.

Рис. 3.7. Схема контроля деятельности государственного унитарного предприятия

Как показывают проведенные исследования, в результате осуществления цикла управления эффективностью государственного унитарного предприятия можно существенно повысить прозрачность его деятельности, и, как следствие, увеличить собираемость налогов, отчисления от прибыли и снизить социальную напряженность на самом предприятии.

§ 3.3. Методика управления долями в уставных капиталах и пакетами акций

Критерий эффективности использования федеральных пакетов акций

Как и любое федеральное имущество пакеты акций представляют собой инструмент пополнения доходной части бюджета. В этой связи необходимо определить и сформулировать механизм оценки эффективности федеральных пакетов акций, а также определить цикл управления их эффективностью.

Для расчета основных показателей, без которых оценить эффективность использования каждого конкретного пакета акций не представляется возможным, в качестве базового момента приведения разновременных платежей, как правило, берется начальная дата формирования инвестиционного портфеля (это может быть дата начала приватизации или другая).

Для оценки эффективности использования федеральных пакетов акций используются следующие показатели: доходность к погашению, дивидендная ставка, ликвидность, динамика курсовой стоимости.

Доходность к погашению

Расчет доходности к погашению состоит в исчислении суммы дохода, приходящегося на рубль вложенных средств. Это позволяет оценить эффективность инвестиций и сравнить различные бумаги между собой.

Доходность к погашению рассчитывается как отношение дохода выплачиваемого по ценной бумаге к стоимости ее приобретения:

, (3.7)

где

R – доходность к погашению;

Pr – price of return – цена погашения ценной бумаги;

Pb – price of buying – цена приобретения ценной бумаги.

Если необходимо рассчитать текущую доходность то в формуле (3.7) цена погашения заменяется текущей рыночной стоимостью ценной бумаги. Таким образом, в любой момент времени можно измерить текущую стоимость и доходность инвестиционного портфеля.

Дивидендная ставка

Дивидендная ставка используется для оценки привлекательности акций корпораций на финансовом рынке, обычно рассматривается в динамике и позволяет судить об объемах получаемой корпорацией-эмитентом прибыли.

Ликвидность

Каждая ценная бумага имеет определенную цену в каждый момент времени, то есть текущую стоимость. Эта стоимость зависит от многих параметров, но практически всегда она опосредовано отражает ситуацию в организации – эмитенте. В такой ситуации в связи с понятием стоимости и текущей цены бумаг возникло понятие ликвидности. Ликвидность ценной бумаги отражает уровень потерь при реализации ценной бумаги немедленно.

Поэтому ликвидность может быть измерена как соотношение цены спроса и цены предложения, причем чем меньше эта разница, тем ликвиднее бумага и наоборот.

В этом случае ликвидность равна

,

где

ЛЦБ – ликвидность ценной бумаги;

Pd – demand price – текущая цена спроса;

Pof – offer price – текущая цена предложения.

Вполне закономерно, что могут существовать и другие формулы для определения ликвидности, но экономический смысл ликвидности от этого не изменится.

Динамика курсовой стоимости

Каждая ценная бумага имеет определенную курсовую стоимость на биржевом или внебиржевом рынке. Курсовая стоимость отражает реальную стоимость ценной бумаги, поэтому она может отличаться от номинальной во много раз. Динамика курсовой стоимости показывает как меняются предпочтения участников рынка ценных бумаг по отношению к конкретной бумаге.

Если курсовая стоимость колеблется вместе с колебаниями фондовых индексов, то бумага имеет среднюю надежность.

- Формирование цикла управления федеральными пакетами акций

- Вхождение в листинг Российской Торговой Системы

- ФЗК на любом этапе его создания;

- Оценка эффективности использования объектов недвижимости

- Динамика региональных различий в денежных доходах