ФЗК на любом этапе его создания;

Учет и инвентаризация – мероприятия внесения в реестр, структуризации и определения основных характеристик учитываемого имущества. Это отправные точки процесса управления, формирующие предпосылки для определения вариантов дальнейшего использования.

Процедура инвентаризации может быть представлена в виде последовательности мероприятий, основная цель которых – внесение объекта недвижимости (например, помещения) в базу данных и определение возможных вариантов его использования (рис. 3.12).

Рис. 3.12. Технологическая схема проведения инвентаризации

Результатом учета и инвентаризации недвижимого имущества является федеральный кадастр недвижимости (ФКН), представляющий собой единую систему федерального учета объектов недвижимости и прав на них.

Единство системы федерального учета позволяет вносить следующие сведения в ФКН:

- федеральный учет объектов недвижимости, который обеспечивает ведение реестра объектов ФКН, содержащего сведения о пространственно-площадных и иных физических характеристиках объектов недвижимости;

- федеральная регистрация прав на недвижимое имущество и сделок с ним, которая обеспечивает ведение реестра прав ФКН, содержащего сведения о правовых характеристиках (правовом статусе) объектов недвижимости;

- федеральная регистрация оценок объектов недвижимости, которая обеспечивает ведение реестра оценок ФКН, содержащего сведения о стоимостных и иных экономических характеристиках объектов недвижимости;

- федеральный учет территориальных зон, который обеспечивает ведение каталога зон ФКН, в котором содержатся сведения о пространственно-площадных характеристиках территориальных зон и правилах регулирования имущественных отношений в пределах этих зон.

Связь между сведениями, содержащимися в ФКН, Едином федеральном реестре прав (ЕФРП) и других реестрах объектов недвижимости и относящимися к одному и тому же объекту недвижимости, осуществляется по кадастровому номеру объекта недвижимости, который присваивается объекту на этапе его федерального учета. Функционирование кадастра недвижимости обеспечивается также следующими процессами:

1. Формирование объектов недвижимости, как неразрывная совокупность следующих дел:

- дел правоустанавливающих документов, содержащих документы, необходимые для регистрации прав на объект недвижимости;

- кадастровых дел объекта недвижимости, в которые включаются документы, содержащие сведения, необходимые для осуществления федерального учета объекта недвижимости;

- экономических дел объектов недвижимости, которые содержат документы, необходимые для федеральной регистрации оценок данного объекта.

2. Формирование территориальных зон и, как результат, кадастровое дело определенной зоны, содержащее описание ее границ и характеристик. В этом случае:

ФКН – совокупность характеристик, которые должны быть актуальными, юридически значимыми, систематизированными и доступными;

ФКН – обеспечение государством гарантии прав граждан и юридических лиц на недвижимость; формирование доходной части бюджета за счет налогообложения и использования недвижимого имущества; контроль за состоянием и использованием недвижимости, находящейся в федеральной собственности.

Кадастровый учет – это необходимая составная часть системы регистрации прав и системы управления недвижимостью. В этой связи, можно выделить различия между техническим и кадастровым учетом.

2.1. Технический учет – описание технических характеристик объектов недвижимости (материалы стен, кровли; год постройки; год последнего капремонта и т. п.).

2.2. Кадастровый учет – определение географического местоположения контура объекта с указанием минимального количества необходимых для учета права характеристик (общая, полезная площадь, привязка к почтовому либо милицейскому адресу и т. п.).

3. Федеральный земельный кадастр (ФЗК) как функционально самостоятельная компонента федерального кадастра недвижимости.

3.1. Структура и организация ФЗК:

- ФЗК – охватывает всю территорию РФ и содержит сведения о земельных участках, являющихся федеральной собственностью, а также о территориальных зонах, образованных федеральными органами власти;

- земельные кадастры субъектов РФ – охватывают территорию субъекта РФ и содержат сведения о находящихся на них земельных участках, являющихся федеральной собственностью, а также о находящихся на этой территории территориальных зонах, образованных органами государственной власти РФ и субъекта РФ.

p> 3.2. Принципы создания ФЗК:

- единство правил создания ФЗК;

- доступность информации ФЗК на любом этапе его создания;

- одновременное вовлечение в процесс создания ФЗК всех регионов России;

- постоянный контроль за актуальностью сведений ФЗК;

- разделение приоритетов для земель различного подчинения;

- обеспечение приоритета низовых органов и др.

После проведения инвентаризации и учета объектов недвижимости, результатом которых является кадастр недвижимости, можно переходить к следующему этапу цикла управления недвижимым имуществом.

Оценка стоимости и правового положения объекта недвижимого имущества

Набор методов оценки

Методы оценки объектов недвижимости базируются в основном на трех подходах:

- с точки зрения сравнимых продаж;

- на основе затрат;

- с точки зрения капитализации дохода.

В случае проведения оценки объектов недвижимости в рамках данных подходов обычно используют следующие методы:

- метод оценки по сравнимым продажам (метод сравнения продаж);

- методы соотнесения (переноса) и экстракции;

- метод капитализации земельной ренты (метод развития);

Метод оценки по сравнимым продажам

Метод оценки по сравнимым продажам наиболее приемлем и широко используется в странах с развитым земельным рынком. Он основан на сравнении и сопоставлении соответствующих данных по уже проданным аналогичным объектам недвижимости на момент проведения оценки. При этом наилучшим образом отражает рыночные условия цена текущих продаж аналогичных объектов, хотя можно проводить оценку и с учетом анализа рыночных цен спроса и предложения.

Для определения сопоставимости объектов недвижимости необходимо использовать следующие шесть элементов сравнения:

- финансовые условия (условия финансирования сделки);

- условия продажи;

- рыночные условия (время сделки);

- местоположение объекта;

- физические характеристики;

- показатели доходности.

После получения оценки обычно проводится ее коррекция на основе тщательного анализа каждого из факторов.

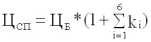

В качестве единицы сравнения обычно используется процент повышения или понижения рыночной цены за счет влияния данного фактора. Коррекция цены проводится в стандартизованной последовательности с нарастающим итогом в абсолютном выражении. То есть формула оценки по сравнимым продажам может быть следующей:

,

где

ЦСП – цена по сравнимым продажам;

ЦБ – цена базовая;

ki – коэффициент i-того элемента сравнения, выраженный в долях единицы (причем, знак коэффициента определяется направлением влияния: положительное влияние – знак положительный, отрицательное – отрицательный).

Очевидно, что если сумма отрицательных влияний больше суммы положительных, то конечная цена будет ниже базовой и наоборот.

Методы соотнесения и экстракции

Метод соотнесения применяется при сравнении цен продаж сопоставимых объектов недвижимости путем разнесения общей цены продажи между двумя ее составными частями: собственно объектом недвижимости и улучшениями.

Главное – правильно определить соотношение этих частей. Для этого на первом шаге анализа определяется рыночная стоимость всех улучшений, сделанных на объекте. Для корректного использования данной методики требуется максимально полное статистическое обеспечение.

Метод экстракции фактически является разновидностью метода соотнесения и также предусматривает выделение вклада улучшений из общей цены продажи недвижимости. Однако он применяется обычно для таких объектов, где вклад улучшений в полную стоимость недвижимости невелик.

Метод капитализации земельной ренты (метод развития)

При использовании метода капитализации дохода (земельной ренты) оценивается текущая стоимость будущих доходов от владения имуществом. Потоки доходов и выручка от перепродажи (реверсия) капитализируются в текущую общую стоимость.

Соответствующие расчеты проводятся по следующим формулам:

,

где

ЦКЗР – цена при капитализации земельной ренты;

Д – доход;

НК – норма капитализации.

,

где

Ф – фактор капитализации.

Норму или фактор капитализации, используемые при расчетах методом капитализации доходов, определяют на основе исследования приемлемых ставок дохода от эксплуатации аналогичных объектов недвижимости с учетом анализа факторов риска и дисконта.

После тщательного установления доходов и расходов, потоки доходов и расходов дают возможность определить величину чистого операционного дохода, которая в процессе капитализации преобразуется в текущую стоимость земельного участка.

После завершения оценок по всем перечисленным методам (используется не менее двух методов) проводится сопоставительный анализ полученных результатов на основании экспертных оценок, вносятся соответствующие коррекции, в том числе с учетом назначения оценки, и определяется итоговая оценочная рыночная стоимость данного земельного участка.

- Оценка эффективности использования объектов недвижимости

- Динамика региональных различий в денежных доходах

- Комплексное развитие территорий городов и районов

- Структура государственной собственности в Тульской области

- Распределение средств, полученных от приватизации