Кредиты, предоставленные банками предприятиям

Банки накапливают у себя также денежные доходы и сбережения населения, средства государственных, общественных и других организаций. Сами по себе эти суммы предназначены для расходования в качестве покупательного или платежного средства. Между тем, когда они попадают в руки бизнесменов, то используются для извлечения прибыли.

Банки выпускают также кредитные средства обращения — знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

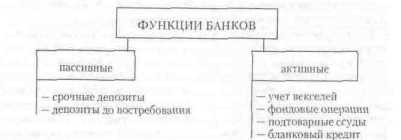

Банки выполняют свои функции в двух взаимосвязанных видах операций: пассивных — операциях по формированию банковских ресурсов и активных — операциях по их размещению и использованию (рис. 12.2).

Рис. 12.2. Функции банков

Денежные средства банков складываются из их собственных капиталов они образуют, как правило, незначительную часть всех средств: в США, например, 8%) и депозитов — вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным является учет векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа.

При выдаче наличных денег из обозначенной на векселе суммы удерживается учетный процент — плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Величина учетной ставки может сильно изменяться.

Так, самая высокая учетная ставка английского банка с 15 ноября 1979 г. по 3 июля 1980 г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939 г. по 7 ноября 1951 г.

Банки ведут фондовые операции — дают ссуды под залог ценных бумаг: акций, облигаций, закладных и т.п., а также покупают такие бумаги. Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков.

Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляется бланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчетов банки занимаются торгово-комиссионной деятельностью: покупают и продают золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т.п.

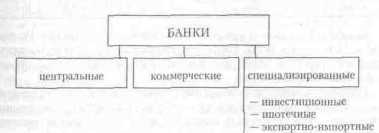

В зависимости от характера выполняемых функций и операций банки делятся на три основных вида: центральные, коммерческие и специализированные (рис. 12.3).

Рис. 12.3. Виды банков

Основную роль в банковской системе играют центральные банки. Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов) — денежных знаков, основных видов бумажных денег. Кроме эмиссии банкнот Центральный банк выполняет другие важные функции:

— хранит государственные золотовалютные резервы, сохраняет резервные фонды других кредитных учреждений;

— предоставляет ссуды коммерческим банкам;

— обслуживает государственные учреждения;

— проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений;

— осуществляет денежно-кредитное регулирование национальной экономики.

Коммерческие банки предоставляют ссуды производственным предприятиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов. Они же осуществляют расчеты между предпринимателями. В современных условиях эти банки являются кредитно-финансовыми учреждениями универсального характера.

Они ведут операции на фондовом рынке (рынке ценных бумаг), выполняют финансовое обслуживание клиентов и занимаются валютными операциями.

О месте и роли кредитных банков в банковской системе России дают представление данные таблицы 12.2.

Сравнение данных о кредитных вложениях в экономику России (табл. 12.1) и о кредитах, предоставленных коммерческими банками, свидетельствует о ведущей роли коммерческих банков в финансировании российской экономики.

Таблица 12.2.

Основные показатели деятельности коммерческих банков России

(по данным Банка России на 1 января)

|

Показател ь |

1993 |

1994 |

1995 |

1996 |

|

Число коммерческих банков, тыс. |

1,7 |

2,0 |

2,5 |

2,6 |

|

Число филиале банков, тыс. |

3,1 |

4,5 |

5,5 |

5,8 |

|

Кредиты, предоставленные коммерческими банками предприятиям, организациям и населению, млрд. руб. |

5 081,4 |

24 542,3 |

63 964,5 |

97770 |

|

Кредиты, предоставленные другим банкам, млрд. руб. |

345,5 |

2 165,5 |

9 059,3 |

14375 |

Специализированные банки заняты преимущественно определенными видами финансово-кредитных операций. Например, инвестиционные банки осуществляют финансирование и долгосрочное кредитование капитальных вложений; благодаря их деятельности образуется рынок инвестиций. Ипотечные банки предоставляют ссуды под залог недвижимости (земельных участков, домов).

Экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными контрагентами.

В кредитную систему страны входят сберегательные кассы, мобилизующие временно свободные денежные средства населения, а также кредитные кооперативы, куда объединяются в основном мелкие товаропроизводители, получающие ссуды на началах взаимопомощи.

По мере развития общества масштабы кредитных операций и размеры общей задолженности по займам увеличиваются. Так, в США в 1989 г. задолженность семей составила 3,5 трлн. долл., корпорации — 3,4 трлн. долл. и федеральных властей — 2,3 трлн. долл., что в сумме превысило 9 трлн. долл. Если к тому же учесть внешнюю задолженность другим государствам, то без преувеличения можно сказать, что вся страна живет в долг.

Между тем большинству заемщиков удается успешно погасить задолженность. Эффективно использовав кредиты, они получают выгоду, укрепляют свои экономические позиции, расширяют производство, увеличивают доходы. Когда же кредиты используются неэффективно, это ухудшает финансовое состояние должников, ставит их в зависимое положение, нередко ведет к разорению.

Во второй половине XX в. в банковском деле появились новые тенденции, которые раскрыли невиданные ранее организационные, экономические и технические возможности банковского кредита.

С момента своего возникновения банки выступали в скромной роли посредников при передаче денег в долг и возвращении ссуд. Но, как известно, после того как западная экономика перешла от эпохи частнособственнического классического капитализма к фазе господства финансово-корпоративных объединений, значение банков в денежном регулировании экономики колоссально возросло.

Во-первых, резко углубился процесс концентрации и централизации банковского капитала, возникли банки-гиганты, ставшие монополистами на рынке ссудных капиталов. Например, в США в 80-х годах 4% общего количества коммерческих банков, имевших активы более 500 млн. долл., владели 74% всех банковских активов (материальных ценностей). Среди них находились такие гиганты, как Ситикорп (с активами 230 млрд. долл.), Чейз Манхеттен корпорейшн (106 млрд. долл.), Бэнк оф Америка (97 млрд. долл.) и т.д.

Крупнейшие банки включают в сферу своего влияния мелкие и средние банки в замаскированной форме, с помощью различных экономических связей, фактически подчиняющих маломощные кредитные учреждения наиболее влиятельным.

Во-вторых, крупнейшие банки превратились в многоцелевые кредитно-финансовые учреждения, которые предоставляют клиентам 100—300 видов услуг. Они выдают кредиты, учитывают коммерческие векселя, выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортизационных отчислений и другие бухгалтерские и расчетные операции для клиентов. Все более расширяются консультативные и информационные услуги.

Банковские специалисты, включая технических экспертов, непосредственно участвуют в выборе важнейших инвестиционных проектов промышленных и торговых фирм, помогают в ведении финансового хозяйства.

Некоторое расширение банковских услуг предусматривает российское законодательство. Федеральный закон О банках и банковской деятельности (с изменениями и дополнениями, принятыми Государственной Думой 7 июля 1995 г.) относит к банковским операциям в частности:

а) привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

б) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

в) инкассация (получение в банке денег наличными по чеку, векселю и т.п.) денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- Выдача банковских гарантий

- Кредитные учреждения установили ростовщические ставки

- Курс акции зависит от двух факторов

- На рынке ценных бумаг участвуют следующие субъекты

- Основная масса операций на бирже — это фьючерсные сделки