Кредит и его формы

ДОХОДЫ ОТ СОБСТВЕННОСТИ

1. Кредит и его формы

Кредит (лат. creditum — ссуда) — предоставление товаров и денег в долг на условиях возвратности. Эти условия предполагают, что дебитор (должник) возвращает кредитору (заимодавцу) эквивалент суммы долга плюс процент, составляющий доход кредитора.

Исторически первоначальной формой кредитных отношений было ростовщичество. Ростовщичество — это предоставление денег в долг с условием уплаты заемщиком высоких процентов при погашении долга. В Древней Греции в IV в. до н.э. были известны случаи ростовщических ссуд с уплатой 42% в месяц (свыше 570% годовых).

Позже по обычным займам взимались от 62 до 900% годовых.

Кредитные связи между людьми первоначально играли не столь заметную роль в развитии экономики. Ростовщики предоставляли ссуды простым людям для того, чтобы те возвращали старые долги и покупали товары. А знать брала кредит для строительства замков и дворцов, приобретения предметов роскоши, ведения войн и т.п.

Ростовщический капитал существует до сих пор во многих странах Азии, Африки и Латинской Америки. Его предпосылками служат слаборазвитые товарно-денежные отношения, а также преобладание отсталых мелкотоварных форм хозяйства. Местные торговцы и богачи при помощи денежных ссуд закабаляют беднейшие слои населения.

С возникновением индустриального производства и классического капитализма без развитого кредита стала невозможна нормальная производственная деятельность. Ведь предпринимателям не хватало собственного капитала для перевода экономики на индустриальные рельсы и высоких темпов расширенного воспроизводства. Еще в XVI в. это обстоятельство подметил Франсуа Рабле. В его романе Гаргантюа и Пантагрюэль весельчак Панург высказал поразительное суждение: Природе легче было бы питать рыб в воздухе и пасти оленей на дне океана, чем терпеть скаредный мир, где никто не давал бы в долг.

Какими бы странными ни показались эти слова, их справедливость убедительно подтверждает история, и особенно современная экономическая жизнь.

Однако ростовщичество с его чрезвычайно высокими процентами превратилось в преграду для развития капиталистической экономики. Поэтому нарождающаяся буржуазия повела упорную борьбу против него, за снижение ссудного процента до общественно нормального уровня. В результате были созданы новые источники денежного — ссудного — капитала, который предоставляется под приемлемый процент.

В отличие от ростовщичества этот капитал расходуется не для потребительских целей, а для ведения хозяйства в интересах получения прибыли.

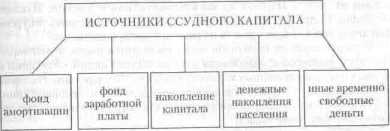

Ссудные капиталисты сколачивают денежный капитал за счет многих источников (рис. 12.1).

Рис. 12.1. Виды источников ссудного капитала

Владельцы ссудного капитала сосредоточивают у себя временно свободные денежные средства из фонда амортизации (восстановления) основного капитала, из постепенно формирующегося (по мере продажи готовой продукции) фонда заработной платы. Они обращают в кредитные средства незанятые в деле деньги предпринимателей и других слоев населения, используют пенсионные, страховые и иные фонды. Находясь на сохранении у предпринимателя, такие денежные средства не приносят собственникам никакого дохода, а поэтому их выгодно отдать в ссуду, хотя бы под сравнительно небольшой процент.

Собрав большие суммы денежных средств, ссудные капиталисты создают рынок ссудных капиталов. Этот рынок обладает рядом характерных черт.

Первая черта состоит в следующем. На рынке обычно участвуют два лица:

а) собственник бездействующего капитала и б) предприниматель, стремящийся привести денежный капитал в движение ради извлечения прибыли. Бизнесмен временно нуждается в деньгах для текущей хозяйственной деятельности (закупки сезонного сырья, выплаты заработUой платы в наступившие сроки и т.д.) и решения перспективных задач.

Вторая черта: предметом купли-продажи в данном случае является особый товар — капитал. Его особенность заключается в том, что деньги приобретают дополнительную полезность — способность в хозяйственном процессе возрастать по стоимости и приносить прибыль.

Третья черта рынка ссудных капиталов: он обслуживает потребности бизнесменов в краткосрочных ссудах (на пополнение оборотного капитала, на срочные закупки и т.п.) и в инвестициях (долгосрочных затратах на капитальное строительство и др.). В связи с увеличением таких потребностей развивается тенденция к значительному увеличению доли заемных средств в финансировании хозяйства. Особенно велика их роль в затратах на капиталовложения в Японии, Италии, Франции.

Например, японские фирмы за счет привлеченных ресурсов финансируют 4/5 всех средств на расширение производства.

В рынке ссудных капиталов особо выделяется рынок инвестиций. При этом финансовые инвестиции идут на закупку акций, облигаций и ценных бумаг, выпущенных корпорациями или государством. Реальные инвестиции — это вложения денег в производственный основной капитал (здания, сооружения, оборудование), жилищное строительство, товарно-материальные запасы.

Соотношение между краткосрочными (до одного года) и долгосрочными (свыше одного года) видами кредита свидетельствует о том, как бизнес заботится о настоящем (текущих хозяйственных нуждах) и будущем (перспективных производственных потребностях). О подобной заботе российского бизнеса красноречиво говорят цифры, приведенные в таблице 12.1.

Таблица 12.1.

Кредитные вложения в экономику России в 1992—1995гг.

(на конец года; млрд. руб.)

|

Виды кредита |

1992 |

1993 |

1994 |

1995 |

|

Кредитные вложения в экономику — всего в том числе: краткосрочные в процентах к итогу долгосрочные в процентах к итогу |

5101 4835 95 266 5 |

30019 28982 97 1037 3 |

83561 79285 95 4276 5 |

134508 116751 87 17757 13 |

Как видно из данных таблицы 12.1, российские предприниматели живут, как говорится, одним днем. На долгосрочные вложения тратится мизерная доля всех кредитов. По абсолютной величине эти вложения составляют всего около 1% стоимости основных фондов (производственного и непроизводственного назначения).

Теперь рассмотрим главные организационно-экономические формы кредита: коммерческий и банковский.

Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа. Он возникает часто, когда покупатель продукции не может немедленно вслед за получением ее расплатиться наличными деньгами. В этом случае средством обращения выступает, как правило, вексель — специальное долговое обязательство заемщика уплатить определенную сумму денег в указанный срок. Зачастую предприниматель, получивший вексель, делает на нем передаточную надпись (индоссамент) и использует вместо денег для покупки нужных благ у другого продавца, а этот — у третьего и т.д.

Тем самым, попадая в торговый оборот, вексель становится простейшим видом кредитных денег.

Коммерческий заем является основой кредитной системы, поскольку он непосредственно обслуживает движение капитала в сфере производства. Этот кредит имеет определенные границы применения. Он возможен только между фирмами, непосредственно связанными хозяйственными отношениями (лишь теми предприятиями, которые создают средства производства, и теми фирмами, которые их потребляют).

Его невозможно использовать, например, для оплаты труда работников.

Универсальный характер имеет банковский кредит. Денежные капиталисты, банки и другие кредитные учреждения выдают его предпринимателям в виде денежных ссуд. В отличие от коммерческого данный кредит может предоставляться в значительно большем объеме, на более длительные сроки каждому бизнесмену и на любые цели.

В сфере кредитных отношений распространены и другие их формы:

а) потребительский кредит (продажа отдельным лицам товаров через розничные магазины с отсрочкой платежа, представление банками ссуды на потребительские цели); б) ипотечный кредит (долгосрочный заем под залог недвижимости — земли, зданий); в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением).

В законодательном порядке регулируются все основные виды кредитных отношений. Так, в Гражданском кодексе РФ установлены конкретные правовые нормы, регулирующие кредитные отношения. Эти нормы касаются займа и кредита (глава 42), финансирования под уступку денежных требований (глава 43), банковского вклада (глава 44), банковского счета (глава 45), денежных расчетов с физическими и юридическими лицами (глава 46).

Среди всех институтов кредитной системы главную роль выполняют банки.

Банки — особые экономические институты, являющиеся центрами кредитных отношений. Их основная функция — сосредоточивать у себя денежные средства и предоставлять их в ссуду. Исторически первоначальной функцией банков является посредничество в платежах.

Они хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

- Кредиты, предоставленные банками предприятиям

- Выдача банковских гарантий

- Кредитные учреждения установили ростовщические ставки

- Курс акции зависит от двух факторов

- На рынке ценных бумаг участвуют следующие субъекты