Цели, задачи и критерии эффективности управления федеральной собственностью

В результате такого закрепления происходит изменение правового статуса отдельных объектов собственности, что влияет на выбор способов управляющих воздействий на объекты со стороны собственника. В рамках описанного цикла, структура системы управления ГС определяется этапами и их целями (табл. 3.1).

Цели, задачи и критерии эффективности управления федеральной собственностью

Функция управления федеральной собственностью имеет несколько аспектов. С одной стороны, государство является единственным субъектом публичной власти, устанавливающим нормы хозяйственного законодательства. Эта часть функции управления экономикой определяется как нормативная.

С другой стороны, государство является одним из субъектов рынка, объекты собственности которого функционируют в коммерческом секторе экономики, подчиняясь нормам и правилам, созданным в результате нормативного управления. Эта часть управленческих функций государства определяется как продукционная.

Реализация нормативной функции управления достигается формированием институциональных объектов, к числу которых относятся органы федерального управления (в т.ч. функциональные министерства), организации и некоммерческие фонды. Функционирование этой части федеральной собственности обеспечивает решение различных задач, к числу которых можно отнести поддержание обороноспособности, развитие науки и культуры, здравоохранения и образования, содержание законодательной, судебной и исполнительной власти и т. д.

Одна из главных задач управления госсобственностью – обеспечить формирование предпосылок научно-технического прогресса в виде комплекса общеприменимых технологий, которые после их коммерческой адаптации могут создать стратегические конкурентные преимущества отечественным фирмам.

Продукционное управление объектами госсобственности должно быть направлено на их структурное развитие (в т. ч. через взаимодействие с негосударственными субъектами рынка) для повышения инновационной активности и повышения конкурентного потенциала путем формирования соответствующих конкурентных структур.

Это обстоятельство сегодня является одним из наиболее значимых для повышения инвестиционной привлекательности таких фирм. Необходимый толчок в системе интересов конкурентных структур к поиску и формированию инновационных, факторов дает система государственных интересов, вводя соответствующие ограничения природопользования.

С учетом этого вывода может быть сделана конкретизация задач управления федеральной собственностью. Содержательно эти задачи должны быть направлены на достижение стратегических и тактических целей развития национального хозяйства.

В качестве стратегических целей могут выступать:

- рост национального богатства;

- повышение благосостояния населения;

- увеличение занятости;

- снижение темпов инфляции;

- оптимизация платежного баланса.

Тактика достижения этих целей заключается в использовании следующих механизмов:

- регулирование соотношения спроса и предложения;

- сглаживание производства и занятости;

- регулирование уровня ставки рефинансирования;

- регулирование денежного обращения;

- снижение дефицита федерального бюджета.

Выбор наиболее важных задач экономического развития при этом определяется особенностями текущего состояния экономики на современном этапе. Денежные доходы государства как владельца в виде части прибыли и платежей в бюджет входят в доходную часть федерального бюджета; другая часть дохода, выраженная в форме приращения ценности имущества, соответствует росту ценности федерального имущества без инвестиций из федерального бюджета.

В общем случае доход государства от деятельности предприятия определяется выражением:

, (3.1)

где

I – доход государства;

P – чистая прибыль предприятия;

T – налоговые и иные платежи в бюджет;

d – доля государства в имуществе предприятия (0 < d < 1; для частных предприятий d = 0, для государственных (унитарных) предприятий d = 1).

Прибыль разлагается на выплаты собственникам (в случае акционерного предприятия – дивиденды) D и приращение его имущества ΔA, так что:

. (3.2)

При этом поступления в бюджет (B) определяются равенством:

, (3.3)

а составляющая d*ΔA соответствует приращению федерального имущества.

Плата за использование природных ресурсов включает:

- возмещение общественных затрат (включая неявные) по вовлечению ресурсов в хозяйственный оборот и их воспроизводству;

- экономическую ренту, определяемую редкостью ресурса и спросом на него.

В связи с вышесказанным, рассмотрим критерии эффективности управления ГС

Критерии эффективности управления федеральной собственностью

Для оценки эффективности управления ГС можно использовать две Концепции:

- Концепция управления финансовыми потоками (cash flow), основанная на росте прибыли от управления.

- Концепция портфеля собственности, основанная на совокупном росте стоимости ГС, входящей в данный портфель.

Рассмотрим кратко эти концепции.

Первая концепция основана на построении модели финансовых потоков, в которой прибыль государства от управления ГС равна:

,

где

Дгс – доходы от управления госсобственностью,

Згс – затраты на управление госсобственностью.

Доходы включают следующие составляющие:

- доходы от продажи (приватизации) ГС;

- доходы от управления госпакетами акций (дивиденды);

- доходы от управления казенными предприятиями и др.

Затраты на управление ГС делятся на постоянные и переменные:

Постоянные затраты, не зависящие от совокупной стоимости ГС:

- затраты на содержание госаппарата (Министерство государственного имущества, Территориальные комитеты управления государственным имуществом, и т. д.);

- затраты на содержание казенных предприятий, и т. д.

Переменные затраты:

- затраты на проведение тендеров;

- текущие операционные затраты для осуществления уставной основной деятельности государственных унитарных предприятий;

- текущие операционные затраты предприятий с госдолей, пропорциональные этой доле и т. д.

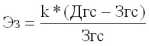

Затратный показатель эффективности управления государственной собственностью может быть представлен в виде:

,

где

k – коэффициент, учитывающий налогообложение объектов ГС (например, государственные унитарные предприятия платят налоги от своей хозяйственной деятельности).

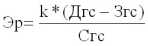

Ресурсный показатель эффективности управления определяется выражением:

,

где

Сгс – совокупная стоимость объектов ГС.

Основным условием повышения эффективности управления ГС является оптимизация показателей Эз (Эр), то есть максимизация доходов при заданных расходах или минимизация расходов при заданных доходах.

Вторая концепция основана на рассмотрении интегральной совокупности элементов ГС как портфеля собственности (совокупности портфелей собственности – ПС).

Главным принципом этой концепции является повышение совокупной стоимости ПС, состоящей из суммы рыночных стоимостей ее элементов.

Следовательно, текущая рыночная эффективность ПС:

,

где

СгсТП – стоимость ГС текущая портфельная;

СгсНП – стоимость ГС начальная портфельная.

В данном критерии дивиденды по госпакетам обычно не учитываются, так как они опосредовано влияют на рыночную (текущую) стоимость элементов ПС.

Основным условием повышения эффективности управления ГС является максимизация показателя Этп.

На практике очень часто используют интегральный показатель эффективности управления ГС:

Эгс = а1 * Эз (Эр) + а2 * Этп,

при этом вместо взвешенной суммы критериев можно использовать их произведение.

Выделение федеральной собственности и ее структуризация

По действующей Конституции в Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности.

Вместе с тем, проводимые в отношении собственности преобразования не снимают с федеральных органов задач по ее управлению.

Во-первых, часть объектов собственности осталась закрепленной за государством, формирует понятие федеральной собственности и нуждается в управляющих воздействиях, направленных на достижение общегосударственных целей.

Во-вторых, государство обладает достаточными властными полномочиями для решения вопросов об изменении форм собственности на конкретные объекты. Главным направлением здесь является проведение второго этапа приватизации, в ходе которого часть федеральной собственности преобразуется в частную на возмездной основе. В отдельных случаях возможен и обратный процесс, который по своей сути представляет собой национализацию.

- Объекты предназначенные для выполнения общегосударственных задач.

- Этапы процесса управления по целям

- Чем больше ЧДД, тем эффективнее схема.

- Формирование цикла управления федеральными пакетами акций

- Вхождение в листинг Российской Торговой Системы