Институциональный подход к исследованию налогового потенциала и налогового бремени

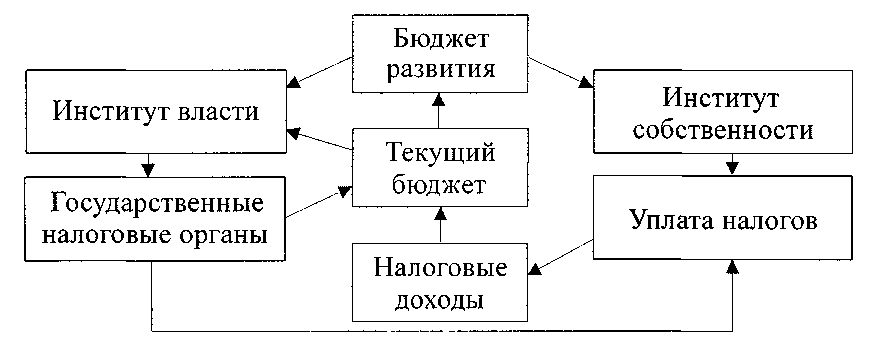

Как известно, институты не привносятся в экономическую систему извне, а формируются внутри нее, из ее собственных ресурсов. Именно поэтому они способны упорядочивать ее и обеспечивать эффективное управление как системой в целом, так и происходящими в ней частными экономическими процессами. Налоговая политика как процесс формирования, согласования и реализации экономических интересов субъектов налоговых отношений связана с множеством институтов. Но в ее основании лежат два фундаментальных института власти и собственности. Они формируют начала налоговой политики; в свою очередь, последняя определенным образом участвует в воспроизводстве институтов власти и собственности ( 1).

Рассмотрим эту взаимосвязь.

Институт собственности описывается новой институциональной теорией с помощью кластера или пучка прав (отношений)[1]. Собственность как пучок отношений формируется и реализуется в хозяйственном процессе. Последний берет свое начало с момента соединения объектных и субъектных факторов производства, принадлежащих конкретным владельцам. Завершает его продукт, в котором воспроизводятся исходные отношения собственности. В таком воспроизводстве происходит сужение пучка прав собственности путем налогового изъятия части дохода от реализации созданного продукта.

Тем самым налог можно определить как экспансию (вторжение) института власти в процесс воспроизводства института собственности. Такая экспансия сближает налог с трансакционными издержками.

Рис. 1. Институт власти и институт собственности в процессе

формирования налоговой политики

Обратимся к институту власти. По сравнению с институтом собственности он менее разработан в рамках новой институциональной теории. Институт власти раскрывается здесь либо в плане обмена услуг поддержания порядка и защиты прав собственности на налоги, либо под углом зрения стабилизации и упорядочения процесса сбора налогов [2].

Отметим, что в одном случае институт власти сводится к рядовому участнику рыночных трансакций, обладающему способностью навязывать всем остальным участникам свои специфические услуги. Соответственно налог оборачивается ценой таких навязанных услуг. Вряд ли данный подход к институту власти можно считать конструктивным.

В другом случае функция сбора части доходов субъектов участников гражданского общества не раскрывает социально-экономической сущности института власти. За формой принудительного перераспределения доходов должно скрываться некое общественное содержание, некая целевая общественная функция.

На наш взгляд, это содержание носит исторический характер. Институт власти и навязываемые им налоги в каждую эпоху раскрываются по-своему. Институт власти, созданный Тамерланом, и его сборщики дани обеспечивали потребности завоевания, управления покоренными народами и внешний блеск империи.

Институт власти современного государства и его налоговая система нацелены на иные потребности. Здесь мы исходим из того, что институт власти курирует некоторую совокупность потребностей, поднятых «под государственную руку» самим процессом обобществления хозяйственной жизни. Эти обобществленные потребности можно определенным образом классифицировать ( 2).

2. Целевые экономические функции института власти

и формы их реализации

Потребности функционирования общества и текущий государственный бюджет, потребности развития общества и инвестиционный бюджет, потребности имущественного участия государства в предпринимательской деятельности и государственный капитал в принципе не исчерпывают целевых экономических функций института власти и форм их реализации. Общество развивается, следовательно, институты его видоизменяются.

Сдвиги в процессе обобществления определяют характер изменений в экономическом содержании как института собственности, так и института власти. Но в каждый исторический момент времени комплекс целевых властных функций и форм их реализации вполне определен. Он составляет экономическое содержание института власти и указывает, какие общественные потребности, отношения и формы хозяйствования скрываются за обезличенной формой налога.

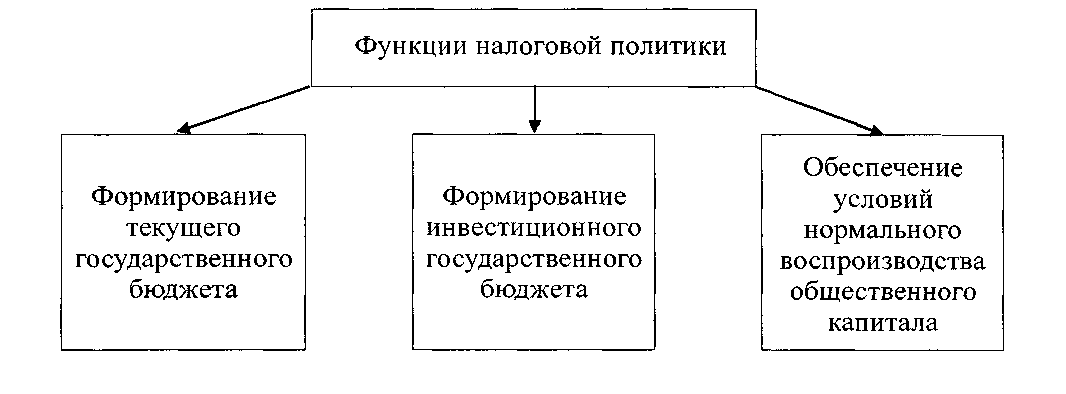

Анализ взаимодействия институтов собственности и власти позволяет определить основные функции налоговой политики ( 3):

- воспроизводство института власти, т.е. обеспечение его непрерывного и эффективного функционирования и развития. Отметим, что институт власти представляет собой активное начало процесса формирования и реализации налоговой политики;

- воспроизводство института собственности, т.е. создание условий для его непрерывного и эффективного функционирования и развития. Институт собственности представляет собой пассивное начало процесса формирования и реализации налоговой политики (образно говоря, собственность оплачивает власть, причем именно оплачивает, но не покупает ее власть, которую обменяли на деньги, перестает быть сама собой).

Рис. 3. Детализированные функции налоговой политики

Остановимся на функции обеспечения условий нормального воспроизводства общественного капитала. Поскольку в состав последнего входят все виды капитала (государственный, корпоративный и т.д.), то данная функция определенным образом соединяет институты власти и собственности.

Налоговая политика полноценна лишь тогда, когда она не абстрагируется от воспроизводства главного источника налогов (а тем самым и от воспроизводства отношений собственности). Отметим, что воспроизводство отношений собственности процесс вполне самодостаточный, оптимальное течение которого предполагает разумное ограничение налоговых изъятий, что было показано сторонниками теории предложения.

Выделим три основных институциональных подхода к формированию налоговой политики:

а) фискальный подход для него характерен акцент на всемерное наращивание массы налоговых обязательств (налогового бремени). Такой подход порожден кризисом государственной власти (верхи не могут осуществлять сбор налогов, а низы не хотят платить налоги). Налоговое бремя становится непомерным.

Вместе с тем реальная собираемость налогов падает, а налогоплательщики предпочитают выбирать для себя нелегитимные формы хозяйствования. Налоговые чиновники трансформируются в своеобразных откупщиков, обменивая налоговые индульгенции на взятки. Фискальный подход был характерен для начального этапа рыночных преобразований в России.

Практика показала, что реализация такого подхода заводит налоговую политику в тупик. Содержание последней редуцируется до административного давления на налогоплательщиков в целях элементарного «выколачивания» налогов;

б) функционально-стабилизирующий подход для него характерна ориентация на обеспечение текущих бюджетных потребностей и стабилизацию социальных процессов. Во главу угла ставятся потребности обороны страны, внешней и внутренней безопасности, решения наиболее острых социальных проблем и т.п. Вместе с тем государство пытается наладить «налоговое партнерство» с частным капиталом, осторожно подходит к увеличению налоговых обязательств, а в ряде случаев выражает готовность снизить налоговое бремя и учесть интересы налогоплательщиков. Функционально-стабилизирующий подход типичен для современного этапа развития России государство и гражданское общество выходят из системного кризиса и постепенно формируют ситуацию «общественного согласия», в том числе и по проблеме налогообложения;

в) инвестиционный подход ориентируется на потребности развития как государственного, так и частного капитала. Во главу угла ставится инвестиционный процесс, а налогообложение рассматривается как фактор расширенного воспроизводства. Соответственно наполнение текущего и инвестиционного бюджетов становится результатом инвестиционного процесса и расширенного воспроизводства в целом. В итоге налоговая политика интегрируется в общую экономическую политику. Инвестиционный подход характерен для динамично развивающихся стран современного мира; в 80-х годах XX века его реализовали США, что позволило заложить основу последующего длительного подъема американской экономики.

Россия делает первые шаги по реализации данного подхода к налоговой политике (постепенно снижается общий размер налогового бремени, формируется поле стратегий и комплекс гибких инструментов налоговой политики и др.). Однако пока недостает главного условия эффективной реализации инвестиционного подхода нормально работающей инвестиционной сферы. Поэтому снижение налогового бремени оборачивается не ростом инвестиций, а увеличением денежных сбережений в кредитных организациях и «домашнем резерве».

Власть и собственность как наиболее фундаментальные и абстрактные институты налоговой политики соединяют в себе свойства института организации и института нормы. Они дают начало самостоятельным институциональным ветвям организаций (структурных образований) и норм (границ поведения субъектов и движения ресурсов) данной политики. Можно рассматривать различные подходы к институтам организациям и институтам нормам, имеющие место в новой институциональной теории.

В процессе формирования налоговой политики выделяют два наиболее фундаментальных института нормы, а именно: налоговый потенциал и налоговое бремя.

- Налоговое бремя формируется институтом власти.

- 09. О влиянии институциональной собственности на динамику акций

- 10. Роль экономической науки и образования в создании институциональных предпосылок долговременного подъема в России

- Институциональные подходы в экономике неоднородны

- Финансовая академия и современный этап