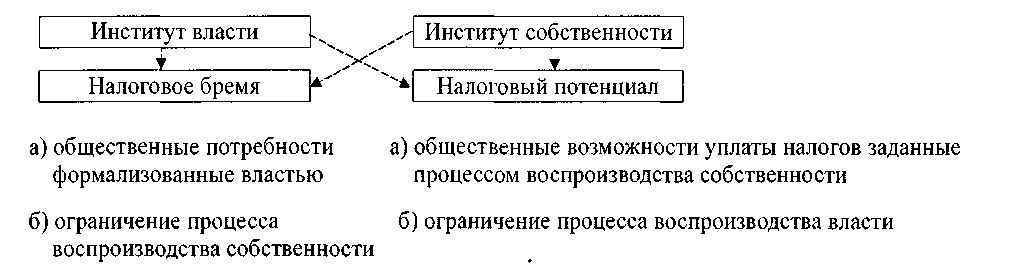

Налоговое бремя формируется институтом власти.

В них специфическим образом отображается взаимодействие власти и собственности ( 4).

Рис. 4. Налоговое бремя и налоговый потенциал

как результат взаимодействия власти и собственности

В процессе формирования и реализации налоговой политики налоговый потенциал и налоговое бремя постоянно соотносятся между собой. Их соотношение дает меру самой налоговой политике, а соответственно, и способ определения ее эффективности. Однако метод научной абстракции предполагает обособление сторон взаимодействия и их первоначальное раздельное рассмотрение.

Начало такому рассмотрению кладет анализ налогового потенциала.

Исходя из методологической субординации качественного и количественного анализа, налоговый потенциал необходимо прежде всего определить в качественном отношении, а потом уже обращаться к его количественной определенности. В качественном отношении налоговый потенциал представляет собой системное образование, которое сформировано следующими характеристиками:

- налоговый потенциал есть способность какой-то совокупности субъектов налоговых отношений сформировать массу (поток) налоговых платежей при условии, что правовое поле и экономическая система налогообложения заданы;

- налоговый потенциал существует в экономическом пространстве, и его содержание состоит в возможности отчуждения части доходов (и соответственно части финансовых потоков) совокупности субъектов налоговых отношений, то есть в возможности институционально ограничить ресурсную базу процесса воспроизводства собственности в пользу ресурсной базы процесса воспроизводства власти, не подрывая при этом основы воспроизводства собственности;

- налоговый потенциал представляет собой составную часть финансового потенциала совокупности объектов налоговых отношений, локализованных на данной хозяйственной территории; формирование налогового потенциала переходит в процесс реализации экономического потенциала хозяйственной территории; экономический потенциал следует определить в качестве главного фактора налогового потенциала;

- мера налогового потенциала определяет ресурсы воспроизводства собственности, экономического потенциала в целом, а значит, и меру налогового потенциала последующих периодов.

В мировой практике налоговый потенциал (tax capacity) трактуется как способность базы налогообложения, находящейся в пределах компетенции властей определенной территории, приносить доходы в виде налоговых поступлений. Если занять позицию конечного получателя налоговых поступлений, то налоговый потенциал обернется потенциальным бюджетным доходом на душу населения, который может быть получен соответствующими органами власти за финансовый год при использовании единых для территории условий налогообложения.

В российской экономической литературе имеют место два подхода к оценке налогового потенциала территории. Налоговый потенциал в широком смысле определяется как совокупный объем финансовых ресурсов, которые могут быть мобилизованы через систему налогообложения. Это максимум налоговых поступлений, которые может при идеальных условиях обеспечить территория (в нашем случае регион субъект РФ).

Налоговый потенциал в узком смысле представляет собой финансовые ресурсы, которые через систему налогообложения и в соответствии с действующим законодательством должны поступить в бюджет [3].

Представляется, что оценка налогового потенциала должна учитывать еще и фактор налоговой политики неотъемлемый элемент структуры налоговых отношений. Различные способы осуществления налоговой политики приводят нас к существенно различным оценкам налогового потенциала. Например, введение единого налога на вмененный доход и соответствующая корректировка налоговой политики в адрес субъектов малого бизнеса привели к масштабной переоценке налогового потенциала одной и той же территории.

В итоге оценка налогового потенциала увеличилась в основном за счет перемещения значительной части субъектов «теневых» отношений в сферу легитимных отношений. На наш взгляд, под оценкой налогового потенциала территории следует понимать совокупный объем финансовых ресурсов, которые могут быть мобилизованы через действующую систему налогообложения в действующем правовом поле посредством реализации избранной для хозяйственного комплекса данной территории налоговой политики. Тем самым при оценке налогового потенциала следует ввести в рассмотрение четыре основных институциональных ограничения:

о совокупный объем финансовых ресурсов;

о действующее правовое налоговое поле;

о действующая система налогообложения;

о избранная форма налоговой политики.

Количественная оценка налогового потенциала может быть дана как в абсолютном выражении, так и в виде индексов, характеризующих отношение налогового потенциала данного субъекта РФ к среднему по стране показателю. Отметим также двойственную природу оценки налогового потенциала с одной стороны, она направлена на определение объема финансовых ресурсов, которые могут трансформироваться в поток налоговых платежей, а с другой стороны, она предполагает выявление предельно допустимой налоговой нагрузки для субъектов налоговых отношений, локализованных на данной территории. Другими словами, налоговый потенциал так или иначе корреспондируется с налоговым бременем.

Налоговое бремя формируется институтом власти. В его основе обобществленные и получившие формальное властное признание потребности функционирования и развития общества. Экономическое содержание налогового бремени изменяется в зависимости от фаз цикла экономического развития:

- в условиях кризиса (рецессии) в основе налогового бремени начинают преобладать потребности функционирования общества; мобилизованные налоговые доходы во все меньшей мере инвестируются на цели развития; возникает и усугубляется разрыв между формально вменяемым плательщикам и реально собираемым налоговым бременем;

- в условиях депрессии указанный выше разрыв достигает максимума; налоговое бремя становится непомерным для доходных возможностей плательщиков; значительная часть плательщиков (прежде всего из системы малого бизнеса) уходит в «теневую» сферу деятельности; мобилизованные налоговые доходы направляются на обеспечение простейших потребностей функционирования общества (т.е. имеет место редукция экономического содержания налогового бремени);

- в условиях оживления и роста в основе налогового бремени постепенно восстанавливается баланс между потребностями функционирования и потребностями развития общества; преодолевается разрыв между формально вменяемым и реально собираемым налоговым бременем; налогоплательщики, прежде действовавшие в «теневой» сфере, постепенно легитимизируются;

- размеры налогового бремени постепенно приходят в соответствие с доходными возможностями плательщиков. Если соотнести размеры налогового бремени с ВРП (валовой региональный продукт), то выявляется определенная дифференциация налоговой обремененности ВРП по регионам.

Налоговое бремя регионов субъектов РФ следует рассматривать под углом зрения налогового и бюджетного федерализма. Если исходить из того, что каждый регион субъект РФ относительно обособлен в рамках Федерации в политическом и экономическом плане и вступает с федеральным центром в определенные финансовые отношения, то в составе налогового бремени региона субъекта РФ целесообразно выделить две части:

- внешнее (федеральное) налоговое бремя, которое условно можно рассматривать как консолидированный налоговый платеж федеральному центру;

- внутреннее (собственно региональное) налоговое бремя, которое функционально нацелено на потребности региона субъекта РФ.

Ясно, что указанные выше составные части налогового бремени противоположны. Чем выше доля внутренней составляющей, тем меньше доля федеральной составляющей налогового бремени региона субъекта РФ. Структура налогового бремени по своей природе является существенным фактором социально-экономического развития региона.

В процессе становления налоговой политики России доминировал фискальный подход к налоговому бремени и налоговому потенциалу. Такая тенденция была обусловлена перестройкой всей финансовой системы России, грузом унаследованных от советского прошлого социальных обязательств государства, а также разрывами, обозначившимися в бюджетной системе в условиях рыночной трансформации экономики. Утверждение основ налоговой политики РФ знаменует собой переход к эффективному управлению элементами налогового бремени в целях обеспечения устойчивого, динамичного и социально ориентированного развития национальной экономики страны.

Литература

1. Шаститко А.Е. Новая институциональная экономическая теория. 3-е изд., перераб. и доп. М.: Экономический факультет МГУ, ТЕИС, 2002.

С. 154156.

2. Олсон М. Возвышение и упадок народов. Экономический рост, стагфляция и

социальный склероз: Пер. с датского. Новосибирск: Экор, 1998. С. 1719.

3. Игонина Л.Л. Муниципальные финансы. М.: Юристъ.

2003.

- 09. О влиянии институциональной собственности на динамику акций

- 10. Роль экономической науки и образования в создании институциональных предпосылок долговременного подъема в России

- Институциональные подходы в экономике неоднородны

- Финансовая академия и современный этап

- 01. Вклад неоинституционализма в понимание проблем переходной экономики