Основные способы платежа

Документооборот представляет собой протекающий во времени процесс оформления, обработки и движения расчетных документов у поставщика, плательщика, банка в ходе совершения хозяйственной операции. Он определяется банковскими нормами и правилами, регламентирующими порядок оформления, обработки и прохождения расчетных документов при совершении расчетов. Ускорение документооборота способствует ускорению расчетов в народном хозяйстве, снижение неплатежей и взаимной дебиторско-кредиторской задолженности.

Способ платежа порядок его осуществления, определяющий последовательность и характер перечисления средств с одного счета на другой в процессе расчетов. Он включает время совершения платежа, степень его гарантированности, источник и полноту платежа, последовательность движения средств по счетам.

Существуют следующие основные способы платежа:

- Путем списания средств со счета плательщика с последующим их зачислением на счет получателя (поставщика).

- Путем зачисления средств на счет получателя (поставщика) с последующим их списанием со счета плательщика.

- Платежи с предварительным депонированием средств (в банках плательщика или поставщика).

- Платежи за счет средств банка с последующим получением возмещения от плательщика.

- Путем зачета взаимных требований предприятий и перечисления сальдо не зачтенной суммы.

Источниками совершения платежа могут являться собственные средства предприятий, бюджетные ассигнования, кредиты других предприятий (в том числе образовавшаяся кредиторская задолженность) и кредиты коммерческого банка.

Степень полноты платежа предусматривает платеж в полной сумме (глобальный платеж), частичный платеж путем перечисления части суммы, оплату каждой конкретной услуги и поставки товара, укрупненный периодический платеж за поставляемые товары и оказанные услуги.

Время платежа предполагает такие варианты его совершения: до отгрузки товара и оказания услуг (предоплата, авансирование); оплату сразу после отгрузки продукции или одновременно с ней; оплату после получения и приемки товара покупателем; оплату товаров и услуг через определенный период времени, оговоренный в расчетном документе (вексель, расчетные документы с указанием конкретных сроков платежа после получения товара или расчетных документов за него). Разновидностью последней формы является консигнация, т.е. совершение платежа после реализации покупателем полученного от поставщика товара.

Степень гарантированности платежа определяется формами гарантий: депонирование средств в банке плательщика или поставщика, предоплата или авансирование поставщика, гарантия банка, банковский кредит, гарантия и поручительства третьих лиц.

Выбор той или иной формы безналичных расчетов должен учитывать конкретные условия деятельности предприятия, степень доверия к его партнерам, их удаленность, условия и время транспортировки груза, средства связи, место осуществление платежа и т.д. Правильный выбор формы расчетов с каждым контрагентом обеспечивает ускорение получения денежной выручки поставщикам, гарантированность ее получения, предотвращение непредусмотренного договором авансирования поставщика плательщиком. Для плательщика это означает обеспечение гарантии поставки, ускорение получение товара, недопущение непредусмотренного договорами авансирования поставщика.

В современных условиях рыночной экономики контрагенты могут самостоятельно выбирать формы безналичных расчетов, зафиксировав это договорах: в акцептную платежными требованиями), платежные поручения, аккредитивную, чековую, плановыми платежами, путем зачета взаимных требований, посредством факторинга.

Акцептная форма расчетов (платежными требованиями) в течение десятков лет являлась самой распространенной в СССР, на долю ее в товарных операциях приходилось около 66% платежного оборота. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги и в других случаях, предусмотренных договором. Инициатором в расчетах выступает поставщик, отгрузивший продукцию и предъявивший требование покупателя ее оплатить.

Неотъемлемым элементом этой формы расчетов является инкассовая операция банка, выполняемая по поручению поставщика получить с плательщика причитающиеся за товар денежные средства.

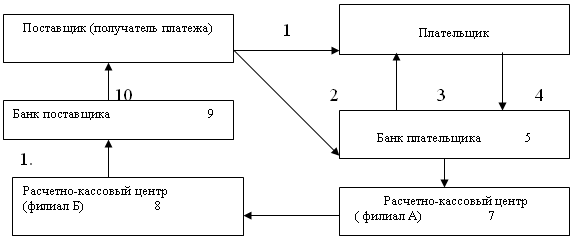

Рис 1.1.Схема документооборота при расчетах за товары и услуги платежными требованиями поручениями

Механизм акцептной формы расчетов следующий:

- Поставщик, отгрузив продукцию покупателю, оформляет комплект платежных требований (указывает количество дней, установленных в договоре для их акцепта) и при реестре в двух экземплярах сдает в банк инкассо с приложением товарно-транспортных документов, подтверждающих факт отгрузки.

- Банк поставщика проверяет правильность оформление платежных требований и отправляет их по почте в банк плательщика.

- Банк плательщика извещает покупателя используя при этом последний экземпляр платежного требования), помещает поступившие платежные требования в картотеку №1 (при предварительном акцепте, действующем в настоящее время) либо производит оплату платежных требований со счета плательщика (при последующем акцепте). При истечении срока акцепта и отсутствии отказа от акцепта покупателя банк изымает платежные требования из картотеки №1 и оплачивает с расчетного счета плательщика. В случае предъявления покупателем отказа от акцепта в установленный срок банк плательщика возвращает платежные требования без исполнения поставщику при предварительном акцепте) либо немедленно восстанавливает за счет своих средств списанную со счета плательщика сумму (при последующем акцепте, применявшемся раньше).

В случае отсутствия в день платежа средств на расчетном счете плательщика банк перемещает неоплаченные в срок платежные документы в картотеку №2 и оплачивает в установленной очередности при наличии средств на расчетном счете с начислением пени за каждый день просрочки в установленном размере с июля1992г прекращены начисления и списание пени за просрочку платежа банком со счета плательщика - эти вопросы решаются в порядке разрешения хозяйственных споров между предприятиями). С точки зрения укрепления расчетной дисциплины и ответственности за длительные неплатежи, наиболее приемлемо безакцептное списание пени за просроченные платежи при оплате расчетных документов.

- Банк плательщика оплаченные платежные требования направляет через РКЦ ЦБ РФ в банк поставщика, списав предварительно средства со своего корреспондентского счета в РКЦ.

- Банк поставщика, получив оплаченные платежные требования, зачисляет денежные средства на расчетный счет поставщика.

При отказе от акцепта (полном или частичном) плательщик оформляет заявление установленной формы (в трех экземплярах), скрепляет его оттиском печати и подписями должностных лиц. В заявлении об отказе от акцепта указывается основания (мотивы) отказа от оплаты, предусмотренные договором контрагентов, с обязательной ссылкой на пункт, номер, дату договора.

Первый экземпляр заявления об отказе от акцепта помещается в документы для банка плательщика. Третий экземпляр заявления возвращается плательщику в качестве уведомления о получении заявления об отказе от акцепта. Второй экземпляр возвращается вместе с платежным требованием (лежавшем в картотеке) в банк- эмитент для вручения поставщику-получателю средств.

Ответственность за необоснованный отказ от оплаты платежного требования несет плательщик, который разрешает все разногласия с получателем средств в порядке, предусмотренном законодательством. Банк не рассматривает претензий по существу отказа от оплаты.

Акцептная форма расчетов имеет ряд важных достоинств: обеспечивает взаимный контроль поставщика и покупателя за выполнением договорных обязательств и соблюдением платежной дисциплины; не требует авансирования плательщиком поставщика; обеспечивает поставщику при условии выполнения им договорных обязательств взыскание банком платежа с плательщика; создает возможность получения банковского кредита под отгруженные товары и использование факторинга.

К числу слабых сторон данной формы расчетов следует отнести возможность необоснованного отказа от акцепта со стороны плательщика, отсутствие условиях кризиса неплатежей надежных гарантий взыскания денежных средств в пользу поставщика, длительность документооборота. В следствие этого, а также в связи с появлением альтернативной разновидности данной формы расчетов (платежными требованиями-поручениями) с 1 июля 1992г она стала использоваться в редких случаях.

В настоящее время в связи с отменой расчетов платежными требованиями- поручениями ( предусматривающей положительный акцепт) открываются благоприятные перспективы развития расчетов платежными требованиями.

Расчеты платежными требованиями могут осуществляться также и без акцепта плательщика в случаях:

- установленных законодательством;

- предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Оформление платежных требований для безакцептного списание средств имеет свои особенности в зависимости от причины, его вызывающей. В платежном требовании при безакцептном списании денежных средств со счетов плательщиков на основании законодательства в поле «Условия оплаты» получатель средств проставляет «без акцепта» и ссылку на закон (с указанием его номера, даты принятия), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем указываются показания измерительных приборов и действующие тарифы и т.п.

- Схема документооборота при расчетах платежными поручениями

- Схема документооборота при аккредитивной форме расчетов.

- Понятие межбанковских расчетов

- Плата за расчетные услуги Банка России

- Организации безналичных расчетов