Схема документооборота при расчетах платежными поручениями

При безакцептном списании денежных средств со счета в случаях, предусмотренных основным договором, плательщик обязан представить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Платежном требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Отсутствие условия о безакцептном списании денежных средств в договоре, а также сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования безакцепта. Так, платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта три рабочих дня.

Помимо безакцептного списания средств Положением о безналичных расчетах в РФ предусмотрено также взыскание средств со счета плательщика в бесспорном порядке на основе инкассовых поручений применяемых в следующих случаях:

- когда бесспорный порядок взыскания денежных средств установлен законодательством в том числе для взыскания органами выполняющими контрольные функции;

- для взыскания по исполнительным листам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, право на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделано ссылка на соответствующий закон (с указанием номера, даты принятия).

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также на наименование органа, вынесшего решение, подлежащее принудительному исполнению.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списания денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, указанного законодательством.

Банки могут приостанавливать списание денежных средств в бесспорном порядке в следующих случаях: по решению органа, осуществляющего контрольные функции в соответствии с законодательством о приостановлении взыскания; при наличии судебного акта о приостановлении взыскания; по иным основаниям, предусмотренным законодательством.

Наиболее распространенной в современных условиях формой безналичных расчетов являются расчеты платежными поручениями, на долю которых приходится свыше 70% платежного оборота. В основе данной формы расчетов лежит платежное поручение распоряжение плательщика банку произвести перечисление средств с его счета на счет контрагента получателя средств. Платежи осуществляются по инициативе плательщика в следующих случаях: за полученные товары, выполненные работы, оказанные услуги; в порядке предоплаты поставщику, согласно условиям договора; по нетоварным операциям, предусматривающим выполнение финансовых обязательств, в том числе:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Расчеты платежными поручениями обладают рядом достоинств: более быстрый документооборот по сравнению с другими формами безналичных расчетов; возможность осуществления расчетов с поставщиками после приемки товара и его получения плательщиком; простота и экономичность, с точки зрения содержания учетно-операционной работы и затрат, связанных с осуществлением расчетов.

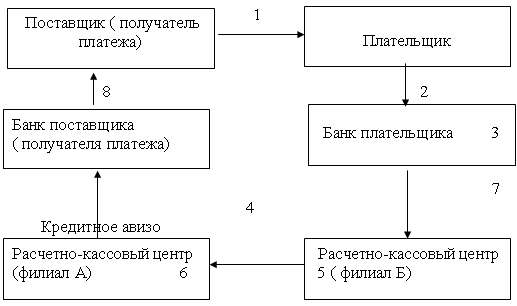

Рис 1.2. Схема документооборота при расчетах платежными поручениями

Механизм расчетов платежными поручениями выглядит следующими образом:

- Плательщик выписывает комплект платежных поручений на оплату продукции, отгруженной поставщиком (либо подготовленной к отгрузке, либо в порядке предварительной оплаты предстоящей поставки), и передает своему банку.

- Банк плательщика, проверив правильность оформления платежных поручений, списывает денежные средства со счета плательщика и зачисляет на расчетный счет поставщика, если последний имеет счет в этом же банке, или через РКЦ ЦБ РФ, который оформляет кредитовое авизо и пересылает оплаченные документы в банк поставщика.

- Банк поставщика, получив оплаченные платежные поручения, зачисляет денежные средства на счет поставщика.

Однако практика использования платежных поручений для предоплаты выявила и ряд недостатков: авансирование на длительный период поставщика плательщиком приводит к отвлечению в расчеты из хозяйственного оборота последнего значительного объема оборотных средств; при осуществлении расчетов за счет банковского кредита такое авансирование поставщика вызывает дополнительные расходы плательщика; предварительная оплата не гарантирует выполнения поставщиком договорных обязательств. Использование платежных поручений для платежа после получения продукции, выполнения работ или оказания услуг не гарантирует поставщику получения денежных средств, ухудшает финансовое положение.

Таким образом, при всех достоинствах данной формы расчетов использование платежных поручений как в порядке авансирования поставщика, так и в порядке авансирования плательщика не исчерпывает всех нюансов партнерских отношений контрагентов, имеющих разную финансовую устойчивость и разную степень взаимного доверия. Возникает необходимость использования других форм расчетов, гарантирующих соблюдение интересов обоих контрагентов. К их числу относится аккредитивная форма расчетов.

Аккредитивная форма расчетов основана на расчетном документе-заявлении на аккредитив - распоряжение плательщика банку поставщика об оплате товара или оказанных услуг на указанных покупателем условиях.

Исходя из принципа «деньги на бочку», она имеет ряд преимуществ: обеспечивает поставщику гарантию оплаты отгруженной продукции, предоставляет покупателю гарантию в том, что оплата поставщику будет произведена не авансом, а только после отгрузки продукции. Эти достоинства делают ее предпочтительнее по сравнению с предварительной оплатой платежными поручениями. Аккредитивную форму расчетов целесообразно применять при случайных, разовых сделках, когда партнеры недостаточно доверяют друг другу, а также при сомнениях в финансовой устойчивости, платежеспособности и аккуратности плательщика.

С июля 1992г внесены изменения в аккредитивную форму расчетов. Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк - эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк - эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком - эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка - эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка - эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

- Схема документооборота при аккредитивной форме расчетов.

- Понятие межбанковских расчетов

- Плата за расчетные услуги Банка России

- Организации безналичных расчетов

- Увеличение Уставного капитала