Схема документооборота при аккредитивной форме расчетов.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

- наименование банка - эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

-полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву. За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с действующим законодательством.

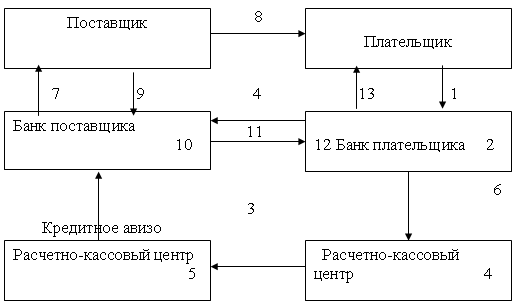

Рис 1.3. Схема документооборота при аккредитивной форме расчетов.

Механизм аккредитивной формы расчетов имеет следующий вид:

- Плательщик для открытия аккредитива представляет в свой банк заявление о его открытии, в котором указываются вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным); условия оплаты аккредитива (с акцептом или без акцепта); номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве; срок действия аккредитива с указанием даты (число, месяц, и год) его закрытия; полное и точное наименование документов, против которых производится платеж по аккредитиву; наименование товаров (работ, услуг) для оплаты которых открывается аккредитив; номер и дата основного договора; срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения (при оплате товаров).

- Банк плательщика (эмитент), получив заявление об открытии аккредитива, списывает его сумму с расчетного счета плательщика и через РКЦ направляет покрытие аккредитива (денежные средства) в банк поставщика (исполняющий). Открытые аккредитивы учитываются в целях контроля на внебалансовом счете банка плательщика «Выставленные аккредитивы» (при покрытом) или «Гарантии, выданные банком» (при непокрытом аккредитиве).

- Банк поставщика (исполняющий), получив аккредитив, зачисляет поступившую сумму на специальный счет «Аккредитивы к оплате» и извещает об открытии аккредитива.

- Поставщик, получив извещение, отгружает товар, представляет в свой банк реестр счетов(4 экземпляра), отгрузочные и другие предусмотренные условиями аккредитива документы.

- Банк поставщика (исполняющий), получив от поставщика необходимые документы, проверяет соблюдение поставщиком условий аккредитива, правильность оформления реестра счетов, наличие акцептной подписи и ее соответствие образцу, списывает средства со счета депонирования и зачисляет денежные средства на расчетный счет поставщика. Пересылает через предприятия связи банку покупателя аккредитив с реестром счетов и приложенных к нему товарно-транспортных документов.

- Банк плательщика (эмитент), получив документы из банка поставщика, списывает сумму аккредитива с внебалансового счета, т.е. снимает с контроля. При неполном использовании аккредитива банк поставщика производит возврат средств через РКЦ, а банк плательщика зачисляет неиспользованную сумму на счет плательщика.

К недостаткам аккредитивной формы расчетов следует отнести замораживание на длительный срок депонированных собственных средств плательщика, а также возможность задержки отгрузки продукции поставщиком из-за задержек выставления аккредитива плательщика

Кроме того, аккредитивная форма расчетов может использоваться для расчетов только с одним поставщиком, невозможно дробление аккредитива поставщиком для расчетов в свою очередь с несколькими другими поставщиками, выступающими в роли субпоставщиков или субподрядчиков, исполняющих заказ покупателя. По нашему мнению, дальнейшее развитие аккредитивной формы расчетов должно предусматривать появление в РФ таких форм аккредитива, как трансфрабельный (подвергающийся дроблению при расчетах с субподрядчиками) и револьверный (возобновляемый).

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций - участников расчетов;

- обязательства и ответственность кредитных организаций - участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

- форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

- перечень участников расчетов данными чеками;

- срок предъявления чеков к оплате;

- условия оплаты чеков;

- ведение расчетов и состав операций по чекообороту;

- бухгалтерское оформление операций с чеками;

- порядок архивирования чеков.

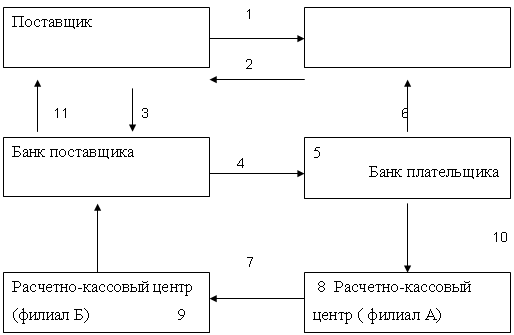

Рис 1.4. Схема документооборота при расчетах чеками.

Механизм расчетов чеками выглядит следующим образом:

- Предприятие для получения чековой книжки заполняет заявления и платежным поручением перечисляет банку на счет депонирования сумму лимита. После чего ему выдается чековая книжка и клиент становится чекодателем.

- Чекодатель в оплату товаров, услуг, работ выписывает на определенную сумму чек и передает его контрагенту чекодержатель.

- Чекодержатель передает чек при реестре (в трех экземплярах) для оплаты либо непосредственно в банк-эмитент (если чекодатель и чекодержатель обслуживаются в одном банке), либо посредством инкассовой операции банку чекодателя (если чекодатель и чекодержатель обслуживаются разными банками).

- Банк эмитент (если оба контрагента клиенты одного банка), получив чек при реестре, списывает со счета депонирования чекодателя и зачисляет на расчетный счет чекодержателя, а в случае необходимости межбанковских расчетов переводит средства чекодержателю на его расчетный счет через корреспондентские счета банков в РКЦ.

Положительными качествами расчетов чеками являются оперативность, возможность получения приемки товаров на месте поставщика, гарантированность оплаты товара при условии наличия средств на счете депонирования чекодателя и платежеспособности банка.

Кроме того, в современной практике безналичных расчетов в РФ существенное место занимает вексельная форма расчетов. Законодательной основой вексельного обращения в Российской Федерации в настоящее время является Федеральный Закон «О переводном и простом векселе» («Закон о векселе») от 11 марта 1997г.№ 48-ФЗ. Закон имеет в основном отсылочный характер и базируется на положениях Женевской вексельной конвенции от 7 июня 1930г., установивший Единообразный закон о переводном и простом векселе.

Советский Союз присоединился к Конвенции в 1937г., что было зафиксировано в «Положение о векселе». Вексельное обращение регулируется Гражданским кодексом РФ, а также различными подзаконными актами.

- Понятие межбанковских расчетов

- Плата за расчетные услуги Банка России

- Организации безналичных расчетов

- Увеличение Уставного капитала

- Структуры полученных платежей