Повышение уровня рентабельности

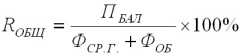

3. Общая рентабельность (рентабельность производства) рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств:

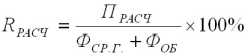

4. Расчетная рентабельность определяется по чистой (расчетной прибыли:)

Повышение уровня рентабельности достигается в результате:

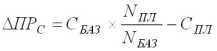

- снижения себестоимости продукции; в этом случае прирост прибыли от снижения себестоимости продукции ( ПРС) может быть определен по формуле:

где СБАЗ, СПЛ – себестоимость продукции в базисном и плановом периоде, руб.;

NПЛ, NБАЗ – объем реализации продукции в плановом и базисном периоде.

- увеличения объема производства без привлечения дополнительных капиталовложений; прирост прибыли за счет этого фактора ( ПРN) можно рассчитать по формуле:

где ТППЛ, ТПБАЗ – стоимость товарной продукции в плановом и базисном периоде, руб.;

БАЗ – доля прибыли в стоимости товарной продукции в базисном периоде.

- структурных сдвигов в ассортименте выпускаемой продукции; при изменении сZруктуры ассортимента с целью увеличения доли продукции с более высоким уровнем рентабельности и продукции повышенного спроса прирост прибыли ( ПРАСС) может быть рассчитан по формуле:

где ТППЛ, ТПБАЗ – товарная продукция по плану и в базисном периоде;

ПЛ, БАЗ – плановый и базовый удельный вес изделий, рентабельность которых более высокая;

RП, RСР – рентабельность изделий повышенного качества и базовый уровень (средняя).

Типовая задача с решением

На заводе изготавливаются корпуса редуктора. На одну деталь расходуется 60 кг чугуна по цене 15000 руб./т. Отходы составляют 20% и реализуются по цене 1500 руб./т.

Корпуса проходят обработку в двух цехах: литейном и механическом. Основная заработная плата в литейном цехе равна 3200 руб., а в механическом – 2800 руб. Цеховые расходы литейного цеха – 280%, механического – 180%. Расходы на содержание и эксплуатацию оборудования равны 2400 руб.

Общепроизводственные расходы равны 40%. Внепроизводственные расходы составляют 2%. Норма прибыли 9%.

Определить оптовую цену предприятия одного корпуса.

Решение:

Материальные затраты: 15000

Основная заработная плата составит: 3,2+2,8=6 тыс. руб.

Цеховые расходы литейного цеха: 3,2

Цеховые расходы механического цеха: 2,8

Общая сумма цеховых расходов: 8,96+5,04=14 тыс. руб.

Общепроизводственные расходы: 6

Производственная себестоимость: 882+6000+14000+2400+2400=25682 руб.

Внепроизводственные расходы составляют: 25682

Полная себестоимость: 25682+513,64=26195,64 руб.

Оптовая цена одного корпуса: 26195,64+(26195,64

Задачи для самостоятельного решения

Задача 6.1

Определите цеховые расходы, приходящиеся на каждое изделие, если по смете сумма их составляет 100 тыс. руб. Цех имеет следующее задание по выпуску продукции:

| Изделие А |

Изделие Б |

Изделие В |

|

| Программа выпуска, шт. |

1000 |

2000 |

3000 |

| Основная заработная плата на 1 изделие, руб. |

3 |

4 |

5 |

Задача 6.2

Используя нижеприведенные плановые данные машиностроительного завода, составьте калькуляцию одного изделия А и рассчитайте рентабельность производства продукции.

Для выполнения задания необходимо составить расчеты:

-распределения общепроизводственных и общехозяйственных расходов;

-производственной себестоимости изделия А;

-распределение коммерческих расходов;

-полной себестоимости изделия А;

-прибыли от реализации продукции.

Данные для выполнения задания.

1. Выпуск продукции на планируемый квартал:

Изделие А - 75 штук.

2. Затраты на изделие А (руб.):

-сырье и материалы (за вычетом возвратных отходов) 543;

-покупные изделия и полуфабрикаты 1630;

-основная заработная плата производственных рабочих 540;

-единый социальный налог (%) 35,6.

3. Затраты предприятия на выпуск продукции по плану на квартал (тыс. руб.):

-общепроизводственные расходы 770;

-общехозяйственные расходы 235;

-коммерческие расходы 58;

-основная заработная плата производственных рабочих 395;

-производственная себестоимость товарной продукции 3220.

4. Цена реализации предприятия за единицу изделия А (руб.) 4900.

Задача 6.3

По плану предприятие должно произвести за год 12000 шт. изделий. Постоянная часть накладных расходов, включенная в план себестоимости 4,7 млн. руб. Фактически предприятием выпущено 17000 шт. изделий. Себестоимость одного изделия по плану 2,1 тыс. руб.

Определите: 1) сумму экономии от снижения себестоимости одного изделия за счет сокращения накладных расходов; 2) процент снижения плановой себестоимости.

Задача 6.4

Себестоимость единицы изделия составляет 50 руб.; в ней 30 руб. условно-постоянных расходов и 20 рублей условно-переменных. Определить величину себестоимости 1 единицы изделия при увеличении объема производства на 15%.

Задача 6.5

На изготовление одной шестерни в механическом цехе расходуется 16 кг стали по цене 200 руб./т (без НДС). Чистый вес детали - 13 кг. Отходы реализуются по цене 9 руб./т.

Основная заработная плата на полное изготовление шестерни - 10 руб. Общая сумма цеховых расходов составляет 37 тыс. руб., а сумма основной заработной платы производственных рабочих - 15 тыс. руб. Общепроизводственные расходы составляют 70%, внепроизводственные расходы - 2%. Плановая прибыль - 10%. Налог на добавленную стоимость - 20%.

Определите отпускную цену предприятия.

Задача 6.6

Завод в порядке кооперирования изготавливает коленчатые валы. На изготовление одной детали расходуется 150 кг стали по 180 руб./т. Отходы составляют 20% и реализуются по 15 руб./т. Обработка производится в двух цехах: кузнечном и механическом. Основная заработная плата в кузнечном цехе - 15,7 руб., в механическом - 14,7.

Расходы на содержание и эксплуатацию оборудования по кузнечному цеху - 270%, по механическому - 150%. Цеховые расходы в кузнечном цехе - 200%, в механическом - 100%. Общезаводские расходы - 70%, внепроизводственные расходы - 3%.

Определите полную себестоимость изделия.

Задача 6.7

Определите затраты на 1 руб. товарной продукции по плану и фактически и изменение фактических затрат по сравнению с планом в денежном выражении и в процентах исходя из следующих данных:

| Изделия |

Выпуск товарной продукции, шт. |

Себестоимость единицы продукции, руб. |

Цена единицы продукции, руб. |

||

| по плану |

факт. |

по плану |

факт. |

||

| А |

7500 |

9000 |

30 |

28 |

35 |

| Б |

5000 |

5000 |

48 |

46 |

55 |

| В |

4000 |

4000 |

75 |

74 |

82 |

Задача 6.8

На предприятии за счет совершенствования технологии производительность труда планируется повысить на 10%, а заработную плату – на 3%. Удельный вес заработной платы в структуре себестоимости продукции составляет 30%. Рассчитайте, как это отразиться на себестоимости продукции.

Задача 6.9

Планируется обеспечить экономию материалов за счет снижения норм на 5% и цен – на 3%. Себестоимость товарной продукции составляет 300 тыс. руб., в том числе затраты на сырье и материалы – 225 тыс. руб. Определите влияние на себестоимость продукции снижения норм и цен на материалы.

Задача 6.10

Определите влияние роста объема производства на снижение себестоимости продукции при условии, что объем производства вырос на 10%, а постоянные расходы – на 2%. Удельный вес постоянных расходов в структуре себестоимости – 30%.

Задача 6.11

Плановые показатели по изделиям А и Б составляли:

| Показатели |

Изделие А |

Изделие Б |

| Выпуск и реализация, шт. |

950 |

600 |

| Цена одного изделия, руб. |

125 |

65 |

| Себестоимость изделия, руб. |

100 |

50 |

В течение года предприятие добилось снижения себестоимости продукции по изделию А на 5%, по изделию Б – на 2,5%. Оптовая цена осталась без изменения. Определите, как изменилась фактическая рентабельность продукции по сравнению с плановой по всем изделиям.

Задача 6.12

Выручка от реализации продукции предприятия составила 110 млн. руб., валовой доход – 40 млн. руб., оплата труда – 20 млн. руб.

Определите:

1) полную себестоимость продукции;

2) балансовую прибыль;

3) рентабельность продукции.

Задача 6.13

Рыночная цена товара – 495 руб., торговая надбавка в цене – 25%, наценка сбытовой организации – 10%, НДС – 20%, полная себестоимость продукции предприятия – 250 руб.

Определите:

1) прибыль предприятия;

2) рентабельность продукции.

Задача 6.14

Плановая и фактическая себестоимость изделия характеризуется следующими данными:

| Статья затрат |

Себестоимость изделия, руб. |

Отклонение от плановой себестоимости: экономия (перерасход) |

||

| план |

факт |

руб. |

% к итогу |

|

| 1.Сырье и основные материалы. |

210 |

200 |

||

| 2.Основная заработная плата и единый социальный налог. |

70 |

65 |

||

| 3.Топливо и энергия на технологические нужды. |

12 |

15 |

||

| 4.Потери от брака. |

5 |

3 |

||

| 5.Цеховые расходы (180%). |

126 |

117 |

||

| 6.Общезаводские расходы (80%). Производственная себестоимость |

56 |

52 |

||

| 7.Коммерческие расходы. Полная себестоимость |

8 |

11 |

||

Определите:

1) плановую и фактическую производственную и полную себестоимость;

- Производственная себестоимость изделия

- Прямые материальные затраты по изделию

- Тема 8. Инвестиции – это долгосрочное вложение капитала

- Дисконтированный чистый поток денежных средств

- Проект реконструкции цеха