Источники и показатели интенсификации и эффективности

Применение предлагаемого подхода обусловлено тем, что в условиях рынка требуются многовариантные пути решения задач. Выбор соответствующего варианта или нескольких альтернативных вариантов может основываться на минимизации вероятностной ошибки, что позволит установить уровень рентабельности, необходимый для решения финансово-производственных проблем предприятия.

Пример комплексной оценки эффективности деятельности предприятия на основе пятифакторной модели рентабельности активов

Взаимосвязь источников эффективности (производственные ресурсы), показателей интенсификации использования производственных ресурсов (прямых и обратных) и показателей эффективности, имеющих два направления: текущее потребление ресурсов, т.е. себестоимость, и применение ресурсов, т.е. авансирование основного и оборотного капитала характеризуют данные табл. 9.1.

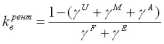

Моделирование показателя рентабельности активов предприятия обеспечивает создание пятифакторной модели рентабельности, включающей в себя все пять показателей интенсификации использования производственных ресурсов:

,

где P прибыль; B активы предприятия; N выручка от продажи товаров, продукции, работ, услуг; F основные производственные средства; E оборотные активы, U оплата труда персонала, M материальные затраты.

Последнее преобразование показателя рентабельности активов позволяет выделить пять факторов интенсификации:

U/N оплатоемкость продукции, отражающая трудоемкость в стоимостной форме (обозначим

);

M/N материалоемкость продукции (

);

A/N амортизациеемкость продукции (

);

F/N фондоемкость продукции по основным средствам (внеоборотным активам) (

);

E/N оборачиваемость оборотных активов (коэффициент закрепления оборотных активов на 1 руб. продукции

).

Показатель рентабельности активов предприятия поэтому и называют самым обобщающим показателем эффективности хозяйственной деятельности, что он вбирает в себя результаты всей интенсификации использования производственных и финансовых ресурсов. Это главный регулятор конкуренции в рыночной экономике.

Таблица 9.1.

Источники и показатели интенсификации и эффективности

| Источники эффективности |

Показатели интенсификации |

Показатели эффективности |

| Производственные ресурсы (средства и предметы труда, живой труд) |

Производительность труда (N/Q или N/U) или трудоемкость (Q/N или U/N) |

Потребление ресурсов, т.е.е полная себестоимость (S/N = U/N + M/N + A/N) |

| Материалоотдача предметов труда (N/M) или материалоемкость (M/N) |

||

| Амортизациеотдача средств труда (N/A) или амортизациеемкость (A/N) |

||

| Фондоотдача основных производственных средств (N/F) или фондоемкость продукции (F/N) |

Применение (авансирование) ресурсов (величина основных производственных средств (внеоборотных активов) и оборотных активов) (B = F + E) |

|

| Оборачиваемость оборотных активов (N/E) или коэффициент закрепления оборотных активов на 1 руб. продукции (E/N) |

Пятифакторная модель рентабельности активов (авансированного капитала)примет в новых обозначениях следующий вид:

.

Анализ рентабельности проведем на примере условных данных предприятия (табл. 9.2).

Таблица 9.2.

Базовые показатели по предприятию

| Показатели |

Единица измерения |

1-й год |

2-й год |

| 1 |

2 |

3 |

4 |

| 1. Проданная продукция (в продажных ценах) |

тыс. руб. |

79700 |

83610 |

| 2. а) Производственный персонал |

чел. |

381 |

382 |

| б) Оплата труда с начислениями |

тыс. руб. |

11628 |

11900 |

| 3. Материальные затраты |

тыс. руб. |

50228 |

52428 |

| 4. Амортизация |

тыс. руб. |

8311 |

8726 |

| 5. Основные производственные средства (внеоборотные активы) |

тыс. руб. |

74350 |

78581 |

| 6. Оборотные активы |

тыс. руб. |

16007 |

16241 |

На основе базовых показателей рассчитываем показатели интенсификации производственных ресурсов (табл. 9.3).

Таблица 9.3.

Показатели интенсификации использования производственных ресурсов

| Показатели |

Условные обозначения |

Единица измерения |

1-й год базовый (0) |

2-й год отчетный (1) |

| 1 |

2 |

3 |

4 |

5 |

| 1. Оплатоемкость (трудоемкость) продукции |

|

руб. |

0,145897 |

0,142327 |

| 2. Материало-емкость продукции |

|

руб. |

0,630213 |

0,627054 |

| 3. Амортизацие-емкость продукции |

|

руб. |

0,104279 |

0,104365 |

| 4. Фондоемкость продукции |

|

руб. |

0,932873 |

0,939852 |

| 5. Коэффициент закрепления оборотных средств |

|

руб. |

0,200841 |

0,194247 |

Методику анализа пятифакторной модели рентабельности активов проиллюстрируем методом цепных подстановок.

Найдем значение рентабельности для базового и отчетного годов:

а) базовый год

(0) =

,

т.е. 10,55%

б) для отчетного года

(1) =

т.е. 11,13%

Разность в коэффициентах рентабельности отчетного и базового годов составила 0,0058, что в процентах будет 0,58 %

В динамике показателя рентабельности активов отражается динамика всесторонней интенсификации хозяйственной деятельности, поэтому рентабельность активов является наиболее обобщающим показателем эффективности работы предприятия.

9.2. Анализ деятельности предприятия

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. Если задаться целью перечислить все когда-либо использованные финансовые показатели, то можно насчитать их более сотни. В данном параграфе будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы.

Такое подразделение можно сделать различными способами. Результаты деятельности данного конкретного предприятия интересуют самых различных людей. Основные заинтересованные группы это собственники (инвесторы), руководители компании, кредиторы, работники компании, рабочие организации (профсоюзы), правительственные учреждения и общество в целом, как потенциальные инвесторы и потребители разнообразных социальных благ, генерируемых данным предприятием.

Различные группы рассматривают деятельность компании с разных позиций, и их оценка часто охватывает не только финансовые данные, а более широкий спектр ценностей, которые не обязательно имеют количественное измерение. Учитывая важность влияния, можно рассматривать оценку деятельности предприятия с точки зрения трех основных групп: руководство предприятия, владельцы, кредиторы. Несомненно, такое деление нельзя считать незыблемым, и показатели каждой группы могут использоваться различными заинтересованными лицами.

Возможно также упорядочение рассмотрения финансовых показателей по группам, характеризующим основные свойства деятельности компании: 1) ликвидность и платежеспособность, 2) эффективность менеджмента предприятия, 3) прибыльность (рентабельность) его деятельности.

Ниже представлено более подробное разделение финансовых коэффициентов на группы, характеризующие различные особенности деятельности предприятия.

1. Операционный анализ

Коэффициент изменения валовых продаж

Коэффициент валового дохода

Коэффициент операционной прибыли

Коэффициент чистой прибыли

2. Анализ операционных издержек

Коэффициент производственной себестоимости реализованной продукции

Коэффициент издержек по реализации

Коэффициент общих и административных издержек

Коэффициент процентных платежей

3. Управление активами

Оборачиваемость активов

Оборачиваемость постоянных активов

Оборачиваемость чистых активов

Оборачиваемость дебиторской задолженности

Средний период погашения дебиторской задолженности

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов по себестоимости

Оборачиваемость кредиторской задолженности

Средний период погашения кредиторской задолженности

4. Показатели ликвидности

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

5. Показатели прибыльности (рентабельности)

Рентабельность оборотных средств

Рентабельность активов

Рентабельность собственного капитала

Рентабельность используемого капитала (Рентабельность чистых активов)

6. Показатели структуры капитала

Отношение задолженности к активам

Отношение задолженности к капитализации

Соотношение заемного и собственного капитала

Отношение задолженности к собственному капиталу.

Коэффициент капитализации

7. Показатели обслуживания долга

Показатель обеспеченности процентов

Показатель обеспеченности процентов и основной части долга

8. Рыночные показатели

Прибыль на одну акцию

Рост цены акции

Дивидендный доход

Общая доходность обыкновенных акций

Коэффициент выплат

Коэффициент цена/прибыль на 1 акцию.

Рассмотрим их более подробно.

Показатели операционного анализа.

Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного показателя производится по формуле

Естественным опасением при использовании данного показателя является влияние инфляции. Инфляция искажает значение данного показателя, так как объем выручки за текущий год по сравнению с предыдущим содержит инфляционную компоненту.

- Коэффициент валового дохода

- Расчет оборачиваемости товарно-материальных запасов

- Оценка ликвидности

- Отношение задолженности к капитализации

- Показатель EPS