Оценка ликвидности

Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Существует еще более жесткая оценка ликвидности, которая допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Эту наиболее жесткую оценку ликвидности называют коэффициентом абсолютной ликвидности и рассчитывают по формуле:

.

Рассмотренные показатели по существу годятся лишь для жесткой оценки на случай катастрофы. С точки зрения деятельности компании целесообразнее проводить анализ ожидаемых в будущем общих поступлений денежных средств, в том числе от продажи основных средств. Соотнесение текущих активов и текущих обязательств обычно охватывает только небольшую долю этих общих возможных денежных поступлений.

Показатели прибыльности (рентабельности)

Показатели прибыльности (рентабельности) позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы менеджмента определяется соотношением чистой прибыли, определяемой различными способами, с суммой активов, использованных для получения этой прибыли. Данная группа показателей формируется в зависимости от фокуса исследования эффективности. Эксперта могут интересовать эффективности использования оборотных средств, основных активов, собственного капитала и т.д.

Исходя их целей анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые порождают эту прибыль. Рентабельность оборотного капитала иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций. Прибыль от основной деятельности исключает элементы прибыли от продажи активов или владения корпоративными правами других предприятий. Поскольку оборотные средства предприятия это та часть активов, которые непосредственно и практически ежедневно используются в процессе деятельности предприятия, при оценке эффективности их использования целесообразно сопоставить операционную прибыль со средним значением оборотных средств за период.

В этом случае мы исключаем из рассмотрения финансовые издержки и налог на прибыль, что является прерогативой всей комплексной (а не только операционной) деятельности предприятия. Расчет данного показателя производится по формуле

.

Данный показатель сопрягается с показателем оборачиваемости оборотных активов, равным отношению выручки к средней величине оборотных средств за период времени и показателем прибыльности продаж, который в данном случае основан на отношении величины операционной прибыли (т.е. прибыли до выплаты процентов и налога на прибыль, которая не включает прибыль от не основной деятельности).

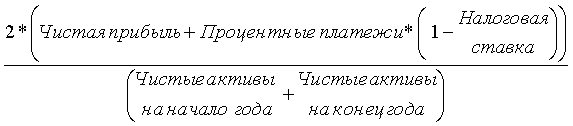

Рентабельность активов оценивается путем сопоставления чистой прибыли с общей суммой активов по балансу. Этот показатель является одним из наиболее важных для характеристики рентабельности предприятия. Данный показатель наиболее целесообразно рассчитывать по следующей формуле:

.

Суть показателя рентабельности состоит в характеристике того, насколько эффективно был использован каждый привлеченный рубль. По этой причине мы должны исключить из рассмотрения доходы, которые являются вознаграждением владельцам капитала, как собственного, так и заемного. Но вознаграждение владельцам заемного капитала уже было учтено при расчете чистой прибыли. Поэтому мы должны исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Этим и объясняется появление дополнительного члена в числителе формулы для определения рентабельности активов.

Как и в предыдущем случае, рентабельность активов связана с прибыльностью продаж и оборачиваемостью активов. При этом расчет прибыльности продаж основан на чистой прибыли в сочетании с эффектом исключения процентных платежей.

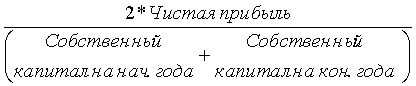

Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия. При расчете этого показателя используется чистая прибыль предприятия в сочетании с величиной собственного капитала предприятия. Расчет производится по формуле:

.

Здесь мы не исключаем из рассмотрения процентные платежи, так как при оценке эффективности использования собственного капитала учитывается в том числе эффективность того, насколько менеджмент предприятия способен эффективно для его владельцев привлекать и использовать заемные денежные средства.

Важной характеристикой эффективности деятельности предприятия является сопоставление характеристик рентабельности его активов и собственного капитала.

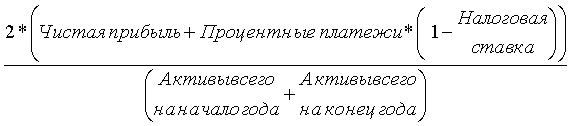

Рентабельность используемого капитала (или рентабельность чистых активов) рассчитывается путем сопоставления чистой прибыли предприятия, скорректированной на величину процентных платежей по долгосрочным задолженностям, со средней величиной капитала компании в течение года. Смысл этого показателя состоит в анализе эффективности использования капитала компании. Под капиталом здесь понимается указанная в балансе сумма собственного капитала и долгосрочных обязательств.

То же самое может быть получено путем вычитания из суммы активов величины краткосрочных задолженностей. Для расчета данного показателя используется формула:

,

где расчет чистых активов производится с помощью выражения:

.

Следует подчеркнуть, что указанные в данной формуле процентные платежи имеют отношение только к долгосрочным обязательствам.

Показатели структуры капитала

Показатели структуры капитала имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых ресурсов. Действительно, если предприятие не использует заемных средств вообще, то риск банкротства предприятия равен нулю. При увеличении доли заемного капитала увеличивается риск банкротства, так растет объем обязательств предприятия. Данная группа финансовых коэффициентов в первую очередь интересует существующих и потенциальных кредиторов компании. Руководство компании и собственники оценивают предприятие как непрерывно действующий хозяйственный объект.

У кредиторов другой подход. Кредиторы заинтересованы в том, чтобы финансировать деятельность успешно действующего предприятия, развитие которого будет соответствовать ожиданиям. Наряду с этим они должны учитывать возможность негативного развития событий и возможные последствия непогашения задолженности и ликвидации компании.

От успешной работы компании кредиторы не получают никаких выгод: просто своевременно происходит выплата процентов и погашение капитальной суммы долга. Поэтому они должны тщательно проанализировать риски, существующие для погашения задолженности в полном объеме, особенно если заем предоставляется на длительный срок. Часть этого анализа состоит в том, чтобы определить, насколько весомым будет требование о возмещении долга, если компания будет испытывать значительные затруднения.

Как правило, задолженность обычных кредиторов погашается после выплаты налогов, погашения задолженности по заработной плате и удовлетворения претензий кредиторов по обеспеченным займам, которые предоставлялись под конкретные активы, например, здание или оборудование. Оценка ликвидности компании позволяет судить о том, насколько защищен обычный кредитор. Рассматриваемая ниже группа финансовых коэффициентов помогает определить зависимость компании от заемного капитала и сопоставить позиции кредиторов и собственников.

Отдельную группу образуют финансовые показатели, характеризующие возможности компании по обслуживанию долга за счет средств, получаемых компанией от своих непрерывных операций.

Успешное использование заемных средств способствует увеличению прибыли владельцев предприятия, поскольку им принадлежит прибыль, полученная на эти средства сверх выплаченных процентов, что ведет к увеличению собственного капитала компании.

С точки зрения ссудодателя задолженность в виде процентных платежей и погашения основной (капитальной) сумма долга, должна быть ему выплачены и в том случае, если полученная прибыль меньше суммы причитающихся ему платежей. Владельцы компании через ее руководство должны удовлетворить претензии кредиторов, что может весьма отрицательно повлиять на собственный капитал компании.

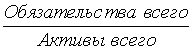

Отношение задолженности к активам представляет собой первичную и самую широкую оценку, которую можно сделать, стремясь оценить риск кредитора. Этот показатель рассчитывается по формуле:

.

Расчет по этой формуле производится для момента времени, а не за период. Этот коэффициент определяет долю "чужих денег" в общей сумме претензий против активов компании. Чем выше этот коэффициент, тем больше вероятный риск для ссудодателя.

- Отношение задолженности к капитализации

- Показатель EPS

- Глава 2. Производственные ресурсы предприятия

- Порядок регистрации предприятия

- Осуществление непосредственных производительных функций