ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ

Предприятия, исходя из своих особенностей учета основных фондов и возможностей использования вычислительной техники, определяют метод расчета суммы амортизационных отчислений. При этом следует выполнить следующие работы:

а) сгруппировать действующие основные фонды на начало планируемого периода по группам, предусмотренным в единых нормах амортизационных отчислении на полное восстановление, и определить их стоимость. При этом из основных фондов, относящихся к машинам, оборудованию и транспортным средствам, исключить полностью самортизированные, нормативный срок службы которых истек;

б) определить по группам (инвентарным объектам) среднегодовую стоимость всех амортизируемых основных фондов (Фср. год). Она определяется по формуле

где Фн.г стоимость основных фондов на начало года, руб.;

Фвв стоимость вводимых основных фондов, руб.;

tвв число полных месяцев работы вводимых основных фондов в плановом году, мес.;

Фвыб стоимость выбывающих основных фондов в плановом году, руб.;

tвыб число полных месяцев, остающихся до конца года со времени намечаемого их выбытия;

в) рассчитывается сумма амортизационных отчислений на планируемый период по каждому инвентарному объекту или группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств труда в цехе или на предприятии;

г) определяется общий размер амортизационных отчислений на планируемый год по всем амортизируемым основным фондам путем подсчета сумм амортизации, исчисляемых по всем группам основных фондов без учета полностью самортизированных фондов, относящихся к машинам, оборудованию и транспортным средствам.

Сумма начисленной амортизации относится на себестоимость выпускаемой продукции, выполненных работ или оказанных услуг ежемесячно; в сезонных производствах годовая сумма амортизационных отчислений включается в издержки производства за период работы предприятия в году.

Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с 1-го числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с 1-го числа месяца, следующего за месяцем выбытия.

Тщательное планирование амортизационных отчислений на начало планового года позволяет в дальнейшем упростить их расчет в течение планового периода. В этом случае амортизационные отчисления (А) за каждый месяц определяются по упрощенной схеме: к амортизационным отчислениям за предыдущий месяц (Ао) добавляются амортизационные отчисления на вновь вводимые основные фонды (Авв) и вычитаются амортизационные отчисления на выбывшие основные фонды (Авыб):

Сумма амортизационных отчислений на предприятии накапливается на счетах по учету износа («Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов») и числится до выбытия амортизируемого имущества с предприятия.

В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные вложения, на приобретение строительных материалов, оборудования, а также нематериальных активов.

В момент выбытия объекта с предприятия его первоначальная стоимость сопоставляется с суммой накопленных амортизационных отчислений. Результат по выбытию амортизируемого объекта (прибыль или убыток) относят на финансовые результаты предприятия.

Рациональное использование амортизационных отчислений имеет очень важное значение для предприятия. В первую очередь они должны использоваться для реализации воспроизводственной политики, которая проводится на предприятии.

9.7. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ (ЦЕХА, УЧАСТКА), МЕТОДИКА РАСЧЕТА Важнейшей характеристикой потенциальных возможностей и степени использования ОПФ является производственная мощность участка, цеха, предприятия. Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков или агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции.

На плановый период производственная мощность рассчитывается исходя из номенклатуры и ассортимента, установленных в плане. Наличная мощность за отчетный период рассчитывается в номенклатуре и ассортименте, соответствующих фактическому выпуску продукции.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.); номенклатуры и ассортимента продукции, трудоемкости производимой продукции; пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и кооперирования; уровня организации труда и производства.

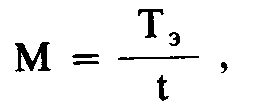

В общем виде производственная мощность (М) предприятия (цеха) может быть определена по формуле

где Тэ эффективный фонд времени работы предприятия (цеха);

t трудоемкость изготовления единицы продукции.

Для определения производственной мощности принимается максимально возможный фонд времени работы оборудования с учетом процесса производства прерывный или непрерывный.

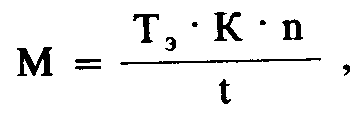

Производственная мощность цеха (участка), оснащенного однотипным оборудованием, может быть определена по формуле

где Тэ максимально возможный (эффективный) годовой фонд времени одной машины (агрегата, станка), ч;

К коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка);

n количество однотипного оборудования (машин, станков);

t норма времени на обработку (изготовление) единицы продукции на данном оборудовании.

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

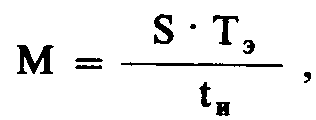

Производственная мощность литейного, формовочного, сборочного и подобных им цехов (участков) зависит, как правило, от пропускной способности наличных производственных площадей этих цехов (участков) и уровня их использования. Она может быть определена по формуле

где S полезная площадь цеха, м2;

Тэ эффективный фонд времени использования производственной площади цеха, ч;

tи количество квадратных метро-часов, необходимых для изготовления (сборки, формовки и т.д.) единицы продукции.

Таким образом, расчет производственной мощности предприятий различных отраслей имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает:

1) мощность предприятия на начало планируемого периода (Мн.г);

2) величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мпр);

3) размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (Myб);

4) величину выходной производственной мощности, т.е. мощности на конец планируемого периода (Мвых);

5) среднегодовую производственную мощность (Mср.год) предприятия, которая может быть определена по формуле

где tпр количество месяцев использования дополнительно введенных мощностей в году, мес.;

tyб количество месяцев с момента выбытия производственных мощностей и до конца года;

6) коэффициент использования среднегодовой производственной мощности (К д):

- Объем выпуска продукции после модернизации.

- ГЛАВА 11 ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

- Геологическая и технологическая оценки.

- Экономическая целесообразность обогащения

- ГЛАВА 12 КАДРЫ ПРЕДПРИЯТИЯ, ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ЗАРАБОТНАЯ ПЛАТА