Иностранные инвестиций в РФ

Зарубежные конкуренты стремятся ослабить позиции РФ также на таком специфическом рынке, как рынок вооружений. Согласно аналитическим оценкам, емкость мирового рынка вооружений на период до 2000 года должна составлять примерно 40 млрд долларов США ежегодно, причем, как предполагается, в перспективе она будет снижаться. Но если в конце 80-х годов СССР принадлежало до 38% этого рынка, а США - 20%, то, по оценкам американских аналитиков, к 2000 году на долю США будет приходиться уже до 60%, а России - лишь 5-6% его объема.

Тем не менее в настоящее время ГК Росвооружение поставляет профильную продукцию в 64 страны мира, а более 4/5 ее экспорта приходится на Китай, Индию, Иран, ОАЭ, Вьетнам, Грецию и Алжир.

При этом валютные поступления от зарубежных заказчиков составили в 1998 году 2,3 млрд. долларов США, а портфель имеющихся до 2004 года заказов оценивается в 8,4 млрд. долларов США.

Ныне, несмотря на сужение мирового рынка вооружений и ужесточение конкурентной борьбы, Россия старается не сдавать свои позиции и, по данным западных экспертов, занимает здесь четвертую позицию после США, Великобритании и Франции. [См.: 2; 13; 15.]

Российский импорт товаров из-за рубежа в 1998 году существенно сократился, причем особенно заметно в кризисный период августа-декабря, когда его стоимость уменьшилась на 48,2%. Впервые с 1994 года произошло столь крупное понижение его стоимостного объема - на 11,9% (примерно до уровня 1995 года). По мнению экспертов, подобная его динамика обусловлена развертыванием в РФ с августа 1998 года финансового кризиса и, соответственно, девальвацией рубля (в три раза), а также снижением импортных цен в среднем на 13,9%.

Вследствие проявившегося в РФ в 1998 году финансового кризиса среднемесячный объем импорта в сентябре-декабре по сравнению с периодом январь-июль снизился практически вдвое.

Кроме того, в 1998 году уменьшились и физические объемы российских закупок товаров за рубежом на 5,4%.

При этом в географической структуре импорта РФ доля стран дальнего зарубежья несколько повысилась (с 74,1% в 1997 году до 76,8% в 1998 году), а государств ближнего зарубежья понизилась (с 25,9% до 23,2%). Подобные сдвиги обусловлены снижением импортных цен на товары, приобретаемые РФ в указанных регионах (соответственно, на 15,0% и 6,4%).

Довольно ощутимое понижение цен по импортным закупкам было связано с дефицитом валютных ресурсов и тенденцией к росту закупок товаров низкого качества (особенно в зоне СНГ, откуда ввозятся товары невысокого качества, с небольшим сроком хранения, хотя и по относительно более высоким в сравнении с дальним зарубежьем импортным ценам).

В товарной структуре импорта РФ в 1997-1998 гг. не происходило существенных изменений. Так, при сокращении на 1/6 закупок машинотехнической продукции ее доля в суммарном объеме российского импорта (прежде всего - из регионов дальнего зарубежья) несколько возросла - до 2/5. На приобретаемые Россией за рубежом продовольственные товары и сельскохозяйственное сырье приходилось свыше 1/4, на продукцию химической промышленности - 1/6 и на прочие товарные группы - менее 1/5 всех закупок РФ по импорту.

Вместе с тем РФ предпринимает шаги к расширению и диверсификации своих экспортно-импортных связей.

Так, наряду с попытками проведения структурной перестройки, прежде всего, в промышленной сфере страна активизирует и свою внешнеэкономическую деятельность.

С середины 1992 г. Российская Федерация получила статус наблюдателя в Генеральном соглашении по тарифам и торговле (ГАТТ), точнее, формально унаследовала данный статус от бывшего СССР. В июне 1993 г. Генеральному директору ГАТТ было направлено официальное заявление правительства России о намерении присоединиться к ГАТТ в качестве полномочного участника. Передача в ГАТТ в феврале 1994 г. Меморандума о внешнеторговом режиме РФ стала первым практическим шагом в процессе присоединения России к ГАТТ/ВТО.

Соглашения ВТО обеспечивают баланс прав и обязательств стран-участниц, предусматривают усиление системы арбитражного рассмотрения торговых споров. Понятно, что без участия в многосторонней системе регулирования торговли Россия будет неизбежно подвергаться дискриминационным односторонним мерам и, прежде всего, со стороны своих западных партнеров.

Планируемое присоединение Российской Федерации к ВТО сможет оказать положительное воздействие на ход экономических реформ, структурную перестройку экономики, ориентированную на дальнейшее включение страны в международное разделение труда.

Как известно, немаловажным фактором развития экономики России и включения ее в мирохозяйственные связи могли бы стать иностранные инвестиции.

На современном этапе российская экономика представляет известный интерес как объект для приложения капитала, несмотря на противоречивость и сложность социально-экономического положения России.

Так, согласно официальным данным, количество предприятий с иностранными инвестициями в РФ в последние годы возрастало, составляя в 1991 году -2022, в 1993 году - 7989, а в 1996 году превысило 16 000.

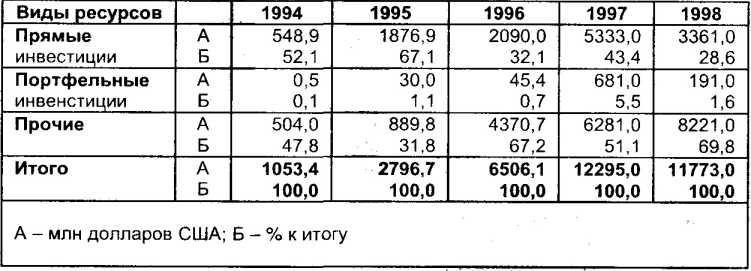

Несмотря на достаточно заметное нарастание притока иностранных капиталовложений в экономику -России, его абсолютные ежегодные объемы пока значительно меньше необходимых (по оценке, до 35-40 млрд. долларов США в год). Согласно данным Госкомстата РФ, динамика и структура привлекаемых ныне в российскую экономику из-за рубежа средств представляются следующими:

Таблица 9

Проявившееся в 1997 году некоторое замедление темпов роста иностранных инвестиций (61,4% против 232,6% в 1996 году) обусловлено резким изменением доходности государственных ценных бумаг, вложения в которые отражены в графе прочие средства. Кроме того, финансовый кризис 1997 года способствовал оттоку иностранных инвестиций из России на сумму 2,0 млрд. долларов США.

Невысокая пока в целом активность иностранных инвесторов связывается также с различными условиями привлечения и использования иностранных капиталовложений в РФ, заметно сдерживающими их приток в страну.

Так, согласно экспертной оценке, на величину годового притока средств из-за рубежа ныне отрицательно влияют несовершенство законодательной базы в России, спад производства и экономическая стагнация, значительность теневой экономики, низкий платежеспособный спрос на внутреннем рынке, а также растущая внешняя задолженность РФ. [См. 12.]

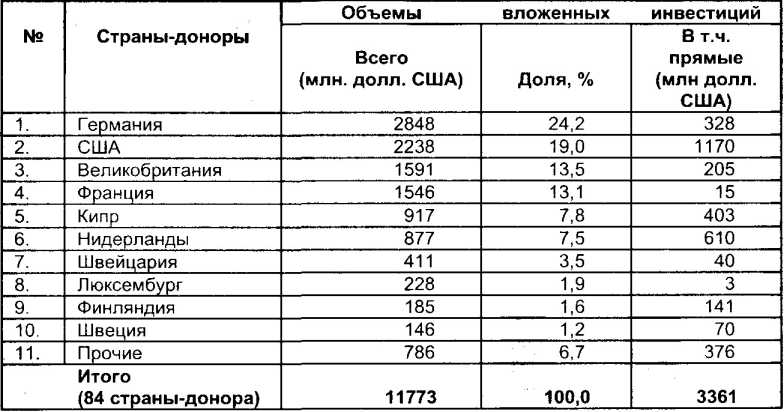

Среди крупнейших вкладчиков капитала в российскую экономику во второй половине 90-х годов выделяются США, Великобритания, Швейцария и Германия. Только на их долю в 1997-1998 гг. приходилось почти 80,0% всей суммы притока в Россию капитальных ресурсов из-за рубежа.

В целом, география источников получения иностранных инвестиций в РФ в 1998 году выглядела следующим образом:

Таблица 10

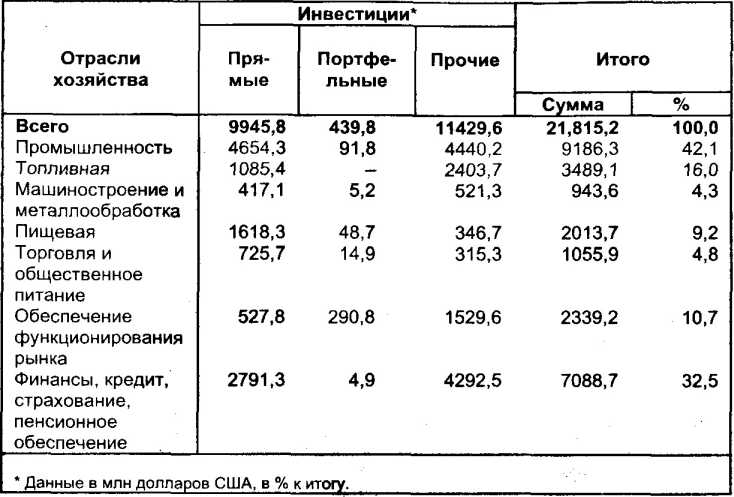

По данным Госкомстата РФ, общая сумма накопленных РФ иностранных инвестиций составила на начало 1998 года 21,8 млрд. долларов США. Здесь также очевиден приоритет ведущих вкладчиков капитала в российскую экономику. Так, удельный вес США в названной сумме равнялся 28,5% (6,23 млрд. долларов), Великобритании - 16,7% (3,64 млрд. долларов), Швейцарии - 15,4% (3,36 млрд. долларов) и Германии - 11,6% (2,54 млрд. долларов США), а на долю всех прочих иностранных инвесторов пришлось всего 27,8% этой суммы.

При этом распределение накопленных Россией на 1 января 1998 года иностранных капиталовложений по отраслям хозяйства показано в таблице II.

Согласно материалам Центра экономической конъюнктуры при Правительстве РФ, на конец сентября 1998 года в российскую экономику было вложено уже 36,2 млрд. долларов США иностранных инвестиций. [Здесь и далее см. 14; 16; 18.]

В условиях кризисных потрясений в отечественной экономике, оказавших влияние на деятельность инвесторов из-за рубежа, в притоке иностранного капитала наметились некоторые сдвиги. Так, заметно возрос в абсолютном (почти на 1/3) и относительном (примерно на 19 процентных пунктов) исчислении стоимостной объем ресурсов, учитываемых как прочие, стоимость поступивших извне прямых инвестиций за год снизилась на 37,0%, а их удельный вес в совокупном объеме иноинвестиций в экономику РФ сократился на 15 процентных пунктов — до 28,6%. Наконец, более чем втрое уменьшился приток портфельных вложений - до 191 млн. долларов США (1,6%). Таким образом, впервые за прошедшее пятилетие обозначилось снижение объемов получаемых Россией из-за рубежа капитальных ресурсов, причем не только в целом, но и по двум важным составляющим.

В основе такого инцидента находились политическая и экономическая нестабильность в РФ, кризисные явления середины - конца 1998 года [см. таблицу 9].

Таблица 11

Тем не менее известную инвестиционную активность в России продолжали демонстрировать и прежде ведущие вкладчики капитала из Германии (28,6% суммарного объема), США (17,8%), Франции (14,6%) и Великобритании (14,2%).

В региональном распределении получаемых РФ из-за рубежа ресурсов в конце текущего десятилетия сохранялись ранее наметившиеся тенденции. Так, свыше 2/3 иноинвестиций в период январь-сентябрь 1998 года поступило в Центральный экономический район, причем 57,4% из них — в Москву, а остальные средства распределились между сырьевыми и крупными машиностроительными центрами и областями.

- Повысился интерес иностранных вкладчиков капитала

- Приобретение и продажа акций

- Мировая экономика

- Этапы эволюции современного мирового хозяйства

- Стабильные темпы роста считаются признаком силы экономики.