Экономист и бухгалтер решают разные задачи.

Вообще существуют различные определения активов и пассивов. Поэтому люди часто спорят о том, что правильнее называть активами, а что пассивами. Задав вопрос об активах и пассивах людям разных профессий, вы услышите принципиально разные ответы.

У экономиста и у бухгалтера понятие о пассивах разное. Экономист и бухгалтер решают разные задачи. Экономист улучшает реальное финансовое состояние предприятия, а бухгалтер решает задачу соответствия требованиям, предъявляемым государством.

В бухгалтерии активом и пассивом называют левую и правую стороны бухгалтерского баланса. Слово «баланс» происходит от французского balance весы. Бухгалтерский баланс это система показателей, сведенная в ведомость в виде двусторонней таблицы.

Эта ведомость отображает наличие хозяйственных средств и источников их формирования в денежном выражении.

На активных счетах в бухгалтерии отображается наличие хозяйственных средств. Остатки на активных счетах показывают, как распределены средства, «куда они направлены». На пассивных счетах в бухгалтерии отображаются источники формирования хозяйственных средств.

Остатки на пассивных счетах отвечают на вопрос, «откуда взялись» средства.В бухгалтерском учете активы и пассивы это одни и те же деньги, только разбитые в соответствии с разными принципами.

Основной принцип бухгалтерского учета состоит в том, что сумма активов в любой момент равна сумме пассивов, то есть «чаши» весов баланса в любой момент времени находятся в равновесии.

Баланс отражает имущество фирмы на дату составления баланса. В левой части баланса имущество отражается в разбивке по видам, составу и размещению. Эта часть называется активом.

В правой части баланса имущество отражается в разбивке по источникам формирования. Эта часть называется пассивом.

Для учета личных финансов принципы бухгалтерского учета не очень подходят. Нам важно видеть картину для себя, а не составлять отчет для контролирующих органов. Поэтому мы используем традиционное понимание активов и пассивов.

К активам относится все, чем вы владеете: недвижимость, автомобиль, банковские счета, ценные бумаги и т. д. К пассивам относятся обязательства: долги, займы, кредиты. Активы это то, куда вложены деньги. Или, другими словами, то, что стоит денег.

Активы могут приносить доход и могут не приносить доход. Активы, которые не приносят доход, необходимы нам для удовлетворения своих потребностей в повседневной жизни (квартира для жизни, автомобиль, дача, катер, гараж…).

Активы, приносящие доход, служат для реализации возложенных на них задач:

создание необходимого капитала на приобретение активов для личного использования;

создание необходимого капитала для приобретения активов, обеспечивающих пассивный доход;

обеспечение высокого уровня жизни;

обеспечение пассивным денежным потоком (потоком финансовых средств, не зависящим от прилагаемых вами усилий).

Примеры: акции, облигации, банковский депозит, квартира, сдаваемая в аренду, торговая площадь, сдаваемая в аренду, продовольственный магазин, автосервис, завод, автомобиль (если вы используете его для зарабатывания денег), авторское право (интеллектуальный актив) и т. д.

Пассивы это то, что вы должны отдать. Банковские кредиты, займы у родственников, друзей, предприятий и т. д. все это относится к пассивам.

Разница между АКТИВАМИ и ПАССИВАМИ = КАПИТАЛ

То есть для того, чтобы посчитать стоимость своего капитала, необходимо посчитать сумму всех активов и из них вычесть сумму всех пассивов.

АКТИВЫ 1

То, во что вложены деньги

Активы 1 это активы, которые вы используете для своих нужд (дом, машина, дача и т. д.), в общем, то, что не приносит дохода. Это пассивный капитал.

Очень часто бывает, что у людей есть активы, которые они не используют. Их с успехом можно реализовать и запустить в реальные активы. Или перевести в реальные активы. Вспомните, возможно, где-нибудь у вас есть участки земли, гаражи или дачи, возможно машины, на которых никто не ездит.

Все занесите в таблицу и пропишите рыночную стоимость.

В левую колонку занесите наименование активов, в колонке «Стоимость» проставьте рыночную стоимость. К примеру, чтобы узнать стоимость вашей квартиры сегодня, позвоните в агентство недвижимости и расскажите о ней, спросите, сколько стоит такая квартира, за сколько ее можно продать.

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

То, во что вложены деньги и приносит доход

Активы 2 это активы, которые вы создаете для реализации различных задач (о них мы говорили чуть выше).

В левой колонке пропишите наименование актива. В колонке «Стоимость» рыночную стоимость. В колонке «Годовой доход (в $)» проставьте годовой доход в абсолютных величинах.

В колонке «Ежегодный доход (в %)», проставьте ежегодный доход в процентах (к примеру, депозит в банке размером $10 000, приносящий в год $800, в колонке «Ежегодный доход (в %)» отмечается цифрой «8», что значит 8 % доходности).

Ниже мы рассмотрим пример. Практика показывает, что у большинства людей реальные активы отсутствуют. Это объясняется тем, что они никогда не задавались вопросом, для чего они нужны, и никогда не думали об их создании.

Как будет у вас посмотрим.

Средняя доходность от инвестирования капитала считается так: суммарный годовой доход делится на суммарную стоимость активов и умножается на 100. Но ни в коем случае не как сложение процентов всего столбца!

ПАССИВЫ

То, что вы должны вернуть

Пассивы это ваши долги, то есть то, что вы должны отдать по любым обязательствам. Кредиты в банках, приобретения, сделанные в рассрочку, долги друзьям и т. д. Размер пассива нужно указывать полностью тело кредита плюс проценты, то есть сколько в конечном итоге вы должны отдать.

Далее рассчитайте ваш фактический капитал по формуле:

Активы Пассивы = Ваш Капитал (практика)

Активы = Активы 1 + Активы 2.

Теперь давайте сравним с теоретическим капиталом, который у вас должен быть в соответствии с вашим возрастом и вашим уровнем дохода. Теоретический капитал рассчитывается по формуле:

Ваш возраст ? (Годовой доход от реальных активов + Зарплата) / 10 = Ваш Капитал (теория).

После того, как все рассчитаете, проверьте, выполняется ли приведенное ниже неравенство:

Ваш Капитал (практика) ? Ваш Капитал (теория)

Если неравенство выполняется, значит, вы довольно грамотно распоряжаетесь заработанными деньгами. Если неравенство не выполняется, это говорит о том, что вам есть над чем работать!

Замечание. В данном неравенстве не должны учитываться активы, доставшиеся вам в наследство.

И еще: ВСЕ ДОЛЖНО БЫТЬ НАПИСАНО НА БУМАГЕ. ТОЛЬКО ТАКИМ ОБРАЗОМ, УВИДЕВ И ОЦЕНИВ СИТУАЦИЮ СОБСТВЕННЫМИ ГЛАЗАМИ, ВЫ СМОЖЕТЕ ПОНЯТЬ, ЧТО ВЫ ИМЕЕТЕ И КУДА ДВИГАТЬСЯ ДАЛЬШЕ.

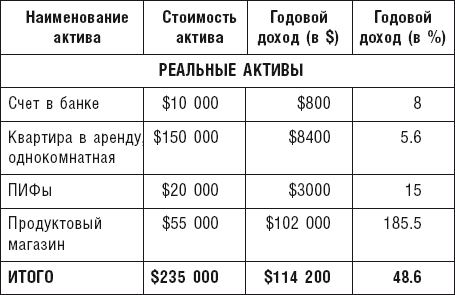

Пример:

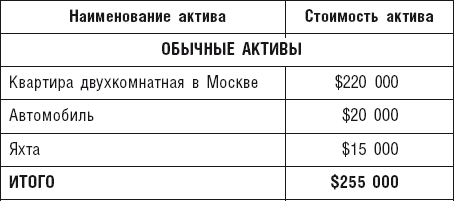

Николай, 40 лет, предприниматель.

АКТИВЫ 1

То, во что вложены деньги

АКТИВЫ 2 И ИХ ДОХОДНОСТЬ

То, во что вложены деньги и приносит доход

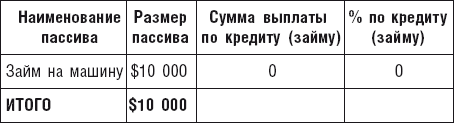

ПАССИВЫ

То, что вы должны вернуть

Рассчитываем капитал Николая:

Капитал (практика) = ?Активы ?Пассивы,

где ?Активы = Активы 1 + Активы 2

?Активы = $255 000 + $235 000 = $490 000

Капитал (практика)= $490 000 $10 000 = $480 000

Рассчитаем капитал (теория):

Капитал (теория) = Ваш возраст ? (Годовой доход от реальных активов + зарплата) / 10

Капитал (теория) = 40 ? ($102 000 + $3 000 + $8 400 + + $800) / 10 = $456 800

В нашем случае годовая зарплата Николая равна доходу от актива (магазина).

(В случае наемных работников она исчисляется так:

Месячная зарплата х 12 + ежегодный бонус.)

Сравниваем:

Капитал (практика) ? Капитал (теория)

$480 000 ? $456 800

Неравенство выполняется! Все прекрасно! А как у вас?

Возможно, сейчас ваш балансовый отчет несет минимум информации. Возможно даже, что он пуст или пассивов в нем больше, чем активов. Не расстраивайтесь. Начните на практике постепенно заполнять ваш балансовый отчет активами и продолжайте делать это.

Постепенно вы увидите, как приобретенные вами активы изменят вашу жизнь.

Это первый отчет, который у вас как у вновь испеченного капиталиста должен стать рабочим документом и появиться на рабочем столе, отчет об активах и пассивах. Это рабочий документ, которому теперь надлежит жить вместе с вами всегда. При приобретении активов и пассивов вы будете корректировать его. Точно так же, как и при избавлении от активов и погашении пассивов.

Это один из трех документов, которые должны храниться на вашем рабочем столе.

У любого человека есть финансовый отчет. Есть активы, есть пассивы. Доходы и расходы.

Все, как у обычной компании. Но есть одно НО! Компания или предприятие ежемесячно отражает реальное положение дел в финансовых отчетах и в соответствии со своими целями планирует движение материальных средств! Большинство же людей не делают этого НИКОГДА!

Поэтому у большинства людей плохие активы и плохие пассивы. И если взглянуть на их отчеты, то это отчеты банкротов. А как у вас?

Дело в том, что ни одно предприятие не может работать эффективно, если на нем не ведутся контроль и планирование финансовых потоков. Нет четкого понимания об активах и пассивах, о прибылях и убытках, нет инвестиционной стратегии.

И то же самое у вас. Есть активы и пассивы. Одни активы изменяются и перетекают в другие. Вы создаете пассивы и погашаете их. Вы получаете доход и совершаете расходы.

Какую-то часть средств инвестируете. На какие документы вы опираетесь, когда осуществляете все эти процессы? От чего отталкиваетесь, когда принимаете решения?

Если у вас нет четкого понимания того, что откуда приходит и куда уходит, то вы не контролируете свои деньги и не управляете ими. А если вы не управляете ими, то они управляют вами! И, как правило, это не приводит к хорошим результатам.

Поэтому необходимо уметь контролировать движение денег в своей жизни, научиться направлять их в нужную для вас сторону. Самому стать управленцем, а не быть управляемым. Третьего не дано. Как мы уже говорили,

либо вы управляете деньгами,

либо они управляют вами!

Следующий отчет, с которым вам необходимо научиться работать, это отчет о прибылях и убытках, или отчет о доходах и расходах, что в принципе одно и то же.

Отчет о доходах и расходах ответит вам на вопросы, на которые вы, возможно, уже давно хотели найти ответы: «Куда деваются мои деньги? Каковы на самом деле мои доходы в месяц, в год? Сколько и откуда денег приходит и сколько куда уходит?»

Это первый этап понимание ситуации. Следующий шаг будет более интересным это планирование доходов и расходов. Это уже более взрослый подход.

Пока же большинству предстоит хотя бы выяснить реальную картину на данный момент. Многие люди считают, что это очень скучный и совершенно не нужный процесс. Построение отчетов, бюджетирование, планирование и т. д. Возможно, это и так, но ни один грамотно построенный бизнес, не один финансово успешный человек не обходится без этих элементов!

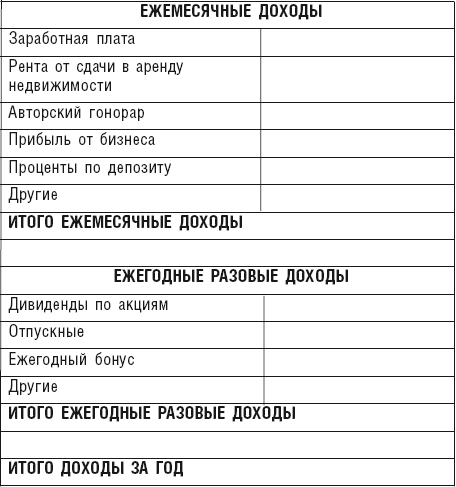

СТАТЬИ ДОХОДОВ

Первый элемент статьи доходов. Этот элемент отчета о прибылях и убытках сделать несложно. Мало у кого бывает большое количество источников дохода.

В вашем случае, конечно, статьи доходов могут отличаться от тех, что приведены в таблице, или входить в них. Составьте свою таблицу в соответствии с вашими источниками доходов.

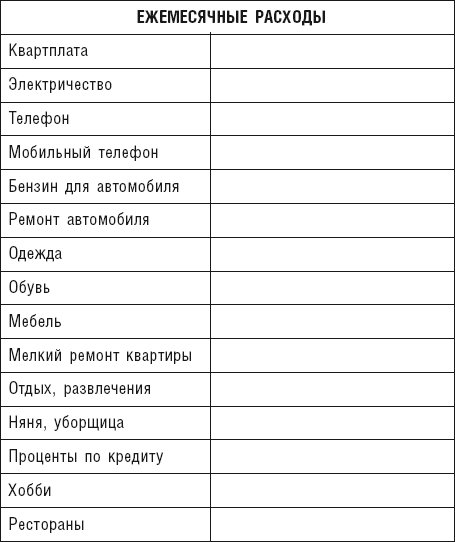

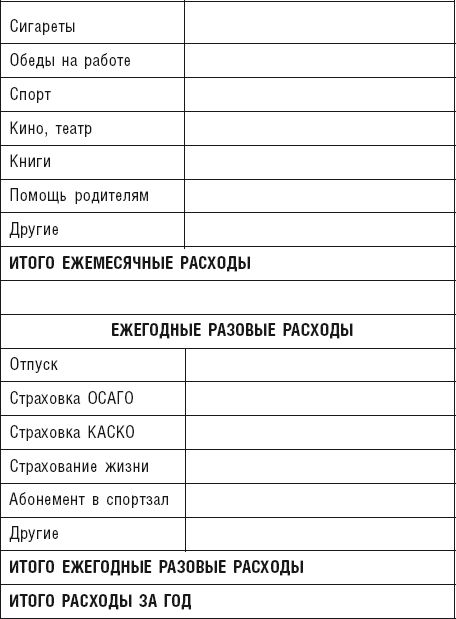

Второй элемент статьи расходов. Мы приведем наиболее распространенные (стандартные) расходы. Те, которые встречаются почти у всех, кому мы помогаем разрабатывать Личные Финансовые Планы.

СТАТЬИ РАСХОДОВ

Вам необходимо составить свой список статей расходов ежемесячных и ежегодных. Наш опыт говорит о том, что если человек целенаправленно никогда не занимался анализом движения своих личных финансов, то сходу он затрудняется достоверно заполнить отчет.

Для получения реальной картины необходимо на протяжении месяца собирать все чеки или записывать все расходы и доходы и вечером сводить все в одну таблицу. Для этого можно даже использовать программы типа «Домашняя бухгалтерия» и подобные. Можете просто сделать таблицу в программе Excel.

Для выработки устойчивой привычки, этим необходимо заниматься в течение трех месяцев без перерыва. Потом ваш ум дисциплинируется, и вам будет очень просто контролировать свои деньги.

Вообще, каким бы трудным это занятие ни казалось, его необходимо довести до конца. Возможно, вы не сделаете это с первого раза. Но практика показывает, что с третьего раза все выполняют это задание до конца и приобретают устойчивый навык контроля расходов и доходов.

Позже мы объясним, что это жизненно важно. Конечно, можно жить и без этого, но без этого невозможно, если у вас есть цели, которых вы планируете достичь гарантированно.

Если вы никогда не делали ничего подобного, то проведите эксперимент: заполните вышеприведенные таблицы в течение месяца. Уверяем вас, к концу месяца вы будете ШОКИРОВАНЫ тем, что увидите.

Обратите внимание, что доход за год считается следующим образом: ежемесячные доходы умножаются на 12 и добавляются к разовым ежегодным доходам. Аналогично считаются расходы за год.

Если теперь вы суммарный доход за год разделите на 12 и то же самое сделаете с расходами, то сможете вычислить среднемесячный доход и расход. Теперь из среднемесячного дохода вычтите среднемесячные расходы. Внимание!

Что у вас получилось?

У большинства людей получается «ноль». То есть все, что они зарабатывают, расходуется. Это путь, ведущий к нужде в будущем.

Если вы не приобретаете никаких активов, которые станете использовать в будущем, и не создаете их, то наступит момент, когда будет уже поздно что-то менять.

Есть люди, у которых результат вычисления получается со знаком «минус». Как это ни покажется странным, бывает и такое. Ничего страшного. Возможно, есть неучтенные источники дохода. Или нужно все еще раз внимательно просчитать.

Согласитесь, сложно израсходовать то, чего не было!

Правильным распределением денег является ситуация, когда у вас остается положительный остаток. То есть разница между расходами и доходами положительная. Вот эта сумма нам и будет нужна. Запомните ее. Это ваша прибыль!

К примеру, ваш средний ежемесячный доход равен $2000, а средние ежемесячные расходы $1500. Соответственно, прибыль составляет $500. Эта сумма очень важна.

Если прибыль равна нулю или имеет знак «минус», то вам нужно пересмотреть отношение к своим финансовым потокам. Представьте себе предприятие с прибылью, равной нулю! Кому нужно нерентабельное предприятие? Его необходимо либо закрыть, либо изменить работу этого предприятия таким образом, чтобы оно стало рентабельным.

Сделать это можно за счет уменьшения издержек, увеличения оборота и повышения эффективности труда. Это же применимо и к человеку, семье, любому обществу.

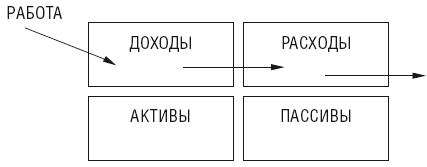

Как мы уже говорили, у большинства людей денежный поток имеет следующий вид:

Все зарабатываемые деньги расходуются. Не создается практически никаких активов. Многие, как таксист, который винил во всем чиновников, работодателей, налоговую систему, думают, что причиной того, что происходит в их жизни, являются не они сами.

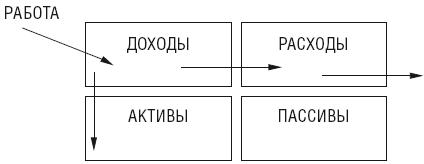

Но на самом деле деньги зарабатываете и расходуете вы. Значит, вы сами принимаете решение, сколько и где зарабатывать и как и куда их расходовать. Разница лишь в том, что если вы знаете, для чего вы зарабатываете деньги (то есть что именно хотите с помощью них сделать в жизни), то ваш денежный поток выглядит немного по-другому:

В первую очередь вы начинаете платить самому себе. Что значит платить самому себе? Это значит вкладывать деньги в свои планы для реализации своих жизненных целей. То есть вкладывать их в активы, которые помогут вам реализовать ваши цели.

На расходы же пускается только необходимая часть из заработанных денег!

После того как вы пройдете «Тест на финансовую состоятельность», честно признайтесь себе в том положении дел, которое есть. Дальше вы можете оставить все, как есть, и жить, как жили. Но если вас больше не устраивает такой подход, то подумайте о том, чего же вы на самом деле хотите.

Далее ваши мечты можно перевести в цели, потом в план и постепенно действовать.

Для того чтобы понимать, каких именно целей достигать и как это соотнести с финансами, мы с вами научимся составлять личный финансовый план.

- Что такое Личный Финансовый План?

- Мы действуем, а значит, существует риск.

- Как мало людей хотят жить счастливо!

- Основа Личного Финансового Плана план защиты

- И самый важный момент наращивание возможностей.