Мы действуем, а значит, существует риск.

Риски. Управление рисками

Риск это возможность появления обстоятельств, которые могут помешать получению запланированных или ожидаемых результатов.

В финансовом плане риск это возможность понести убытки или упустить выгоду. Абсолютных гарантий не может дать никто и никогда. Риски существуют всегда. Инвестиций без риска не бывает.

Если бы были возможности разбогатеть без риска, то все бы уже были богатыми. Риска не нужно бояться, им нужно учиться управлять.

Управлять риском можно следующими способами:

1) избегание риска;

2) взятие риска на себя;

3) уменьшение риска;

4) перенос риска на другого.

Избегание риска возможно в том случае, если риск возникает при конкретных действиях. Если их не совершать, то нет и причин для возникновения риска. Но тогда возникают другие риски.

В нашем случае при инвестировании вариант избегания не подходит. Мы действуем, а значит, существует риск.

Взятие риска на себя очень ответственное мероприятие. В этом случае при реализации риска вы имеет шанс больше никогда не воспользоваться возможностью управления рисками.

Большинство опытных инвесторов, предпринимателей, бизнесменов стараются очень редко брать риск на себя, когда дело касается больших материальных средств. Они понимают, что часто дешевле меньше заработать, чем больше потерять. И в связи с этим стараются уменьшить риск или перенести его на кого-либо другого.

Уменьшение риска и перенос риска на кого-либо другого при реализации риска играет очень существенную роль, особенно в создании плана. Оценить это можно на примере.

Пример:

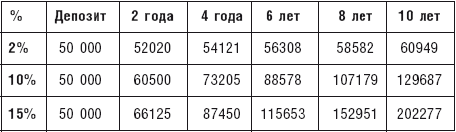

Вы инвестируете $50 000 на десять лет в 1997 году.

В первом варианте вы это делаете на фондовом рынке Америки через взаимный фонд (аналог паевого фонда) в соответствии с индексом SP 500, [2 - Индекс SP 500 является важнейшим из глобальных индексов. На сегодняшний день SP 500 признан основным индикатором состояния рынка акций высокой капитализации, на долю которых приходится почти 75 % совокупной капитализации рынка США. Чтобы войти в расчетную базу индекса SP 500, компания должна иметь рыночную капитализацию свыше 4 млрд долларов.] во втором варианте во взаимный фонд в соответствии с индексом Nasdaq [3 - Nasdaq крупнейшая в США электронная фондовая биржа. На ней представлены приблизительно 3200 компаний. Она стала домом для компаний, занимающих лидирующее положение в различных отраслях бизнеса, в том числе: высокие технологии, розничная торговля, коммуникации, финансовые услуги, транспорт, средства массовой информации и биотехнологии.

Nasdaq это первичный рынок для торговли акциями, котирующимися на этой бирже.] и в третьем случае в европейский хедж-фонд.

При инвестировании в данные взаимные фонды все рыночные риски вы берете на себя. При инвестировании в данный хедж-фонд на этот срок сохранность средств, а также минимальный доход (2 % годовых) гарантируется одним из трех крупных европейских банков с кредитным рейтингом АА (о рейтингах поговорим попозже).

Первый вариант. За 2,5 года, с 1997 года, индекс SP 500 вырос почти в два раза. Соответственно, сумма составила примерно $100 000.

В следующие 2,5 года он вернулся к состоянию 1997 года, сумма составила снова $50 000. В 2007 году индекс еще не достиг своего исторического максимума в 1551.87 пунктов. Предположим, что на данный момент сумма составляла бы $94 500.

Второй вариант. Предположим, что в 1997 году вы вошли в индекс Nasdaq на уровне 1630 пунктов. За 2,5 года Nasdaq вырос до 5048.62 пунктов. Для вашего капитала это порядка 309 %. Сумма составила $154 500. В следующие 2,5 года индекс упал до 1090 пунктов.

Ваши деньги превратились $33 500. Это на 33 % меньше ваших первоначальных $50 000. К сегодняшнему дню индекс достиг 2560 пунктов.

Для вас это значит, что сумма составляет $78 500.

Третий вариант. Что касается хедж-фонда, то его среднегодовая доходность порядка 15 %. Те фонды, о которых мы пишем, не давали доходность менее 10 % в год.

Далее посмотрите таблицу:

При гарантируемой доходности $50 000 за десять лет превратятся в $61 000. Меньше не будет ни при каком раскладе, конечно, если не обанкротится банк-гарант. Но рейтинг АА довольно неплохой рейтинг по сравнению с фондовым рынком.

Если опираться на среднестатистическую ежегодную доходность, то капитал спокойно может превратиться в $202 000. Если дела пойдут хуже, доходность будет порядка 10 % годовых (меньше именно у этих фондов не было). В этом случае капитал составит $129 687.

Три разных варианта. В первых двух волатильность [4 - Волатильность изменчивость цен на рынке. Статистический показатель, характеризующий тенденцию рыночной цены изменяться во времени.

Чем больше изменяются цены вверх и вниз, тем больше волатильность. Высокую волатильность имеют акции, низкую облигации, недвижимость.] очень высокая. Потенциальная доходность высокая. В третьем волатильность очень низкая. Потенциальная доходность ограничена стратегией хедж-фондов.

Но в третьем случае гарантируется сохранность капитала и минимальная доходность. В этом случае инвестирование с приличной доходностью для коллективных инвестиционных инструментов становится консервативным.

Консервативным инвестированием мы считаем инвестирование, при котором существуют гарантии сохранности капитала надежными гарантами, к примеру, банками, страховыми компаниями или правительством.

В этом примере на данном промежутке времени все варианты прибыльные. Но возможен вариант, когда в первых двух случаях спокойно реализуется рыночный риск, когда изменится стоимость индексов, как это происходило через пять лет после начала инвестирования. В третьем варианте рыночный риск был застрахован при помощи банковской гарантии, хотя во многих хедж-фондах используются маркет-нейтральные стратегии.

Но в любом случае застрахован риск потери основного капитала, что является очень важным моментом в управлении капиталом.

При разработке личных финансовых планов мы стараемся, кроме всего прочего, учитывать два вида риска. Это рыночный риск и валютный риск.

Рыночный риск это изменение стоимости капитала, связанное с изменением стоимости актива. В основном люди инвестируют деньги с целью увеличения стоимости активов и, как следствие, увеличения стоимости капитала. (Вы планируете делать то же самое, скорее всего.) При этом многие смотрят на то, каким образом стоимость этого актива росла в прошлом. Увидев хорошие показатели, потенциальные инвесторы начинают считать данный рост закономерным и почти гарантированным.

Но гарантированную доходность дают только облигации и банковские депозиты. Все остальное, даже если и считается стабильным, является следствием состояния рынка или профессионализма управляющего и по закону не может гарантировать никакую доходность. Также определенный доход могут гарантировать страховые компании и пенсионные фонды в связи с тем, что основная часть их капитала инвестируется очень консервативно. Все остальное это рынок.

Либо движение рынка в целом, либо увеличение стоимости активов с повышением их ценности на рынке, либо спекулятивные стратегии на глобальных, волатильных рынках.

Для того чтобы к определенному сроку реализовывать свои цели, запланированные и просчитанные в финансовом плане, необходимо использовать различные инструменты, инвестируя на различные сроки. Самый лучший вариант разработать стратегию инвестирования, которая будет включать в себя инструменты различного рыночного риска и доходности.

Это так называемый инвестиционный портфель, который содержит инструменты, отличающиеся по степени рыночного риска и доходности. Общая рекомендация состоит в том, что, чем больше вам лет, тем более ваш портфель должен быть заполнен в области консервативных инвестиций. В случае реализации рыночного риска агрессивных инструментов вы будете спокойно пить чай на своей вилле: консервативные инвестиции в этот момент сохранят ваш капитал и будут спокойно кормить вас.

В определенный момент вы можете перевести весь капитал в консервативные инвестиции. Это можно сделать, когда вам будет уже неинтересно следить за котировками и рыночной конъюнктурой и тем более переживать за агрессивные инвестиции в моменты просадок.

Консервативные активы это активы, инвестиции в которые гарантируют сохранность капитала. Как правило, консервативные активы медленно и верно растут. При расчетах мы принимаем их доходность порядка 45 %.

Умеренные активы это активы, которые дают более высокую доходность. Инвестиции в эти активы не сопровождаются гарантией сохранности капитала, а также какой-либо установленной доходностью. Мы выбираем наиболее стабильные из существующих активов, которые позволяют нам рассчитывать доходность в этой области активов на уровне 1015 % годовых.

Агрессивные активы это активы, доходность по которым может достигать более 100 % в год. Соответственно, никаких гарантий сохранности капитала и гарантированной доходности при таких возможностях дать нельзя. Подобные активы могут давать отрицательную доходность.

При расчетах, опираясь на возможно прогнозируемую доходность некоторых агрессивных инструментов, мы считаем доходность по данным инструментам 1520 % годовых.

Валютный риск это изменение стоимости капитала, связанное с изменением курса валют. Наверняка вы помните время, когда доллар стоил 6 рублей. Наверняка вы помните, когда он стоил 30 рублей. Сейчас он стоит 26 рублей. Что будет дальше?

Куда будет двигаться курс? Сложно сказать.

Если вы храните деньги в рублях и на протяжении пяти лет рубль укрепляется, то в результате вы выиграете от этого. Если вы будете хранить деньги в американских долларах в то время, когда рубль будет укрепляться, то вы потеряете. А что делать, если вы храните все деньги в рублях и происходит дефолт?

Похожее уже было.

В этом мире все быстро меняется, и трудно сказать, что будет происходить не то что через пять лет, даже через год! Поэтому нет смысла гадать, будет ли укрепляться рубль или нет. Будет обесцениваться американский доллар или нет. Евро пойдет в рост или будет стабильной валютой…

Экономики разных стран так или иначе связаны друг с другом. Валюты «пляшут» относительно друг друга. Поэтому если вы сформируете валютную корзину из нескольких валют, то застрахуете себя от возможных колебаний. Достаточно трех валют. Можете взять, к примеру, рубли, доллары, евро в равном соотношении.

Этого уже будет достаточно.

Это одни из основных рисков, которые мы учитываем при разработке финансовых планов. На самом деле их очень много, и постоянно возникают все новые и новые риски. При таком большом количестве составляющих риска точно оценить риск довольно сложно. В связи с этим была введена оценка рисков при помощи экспертов. Основываясь на количественных и качественных подходах, эксперты стали выдвигать определенные мнения.

Эта экспертная оценка носит название рейтинга.

- Как мало людей хотят жить счастливо!

- Основа Личного Финансового Плана план защиты

- И самый важный момент наращивание возможностей.

- В создании богатства он тоже существует.

- Кириллов - Чудо капитализации или путь к финансовой состоятельности в России