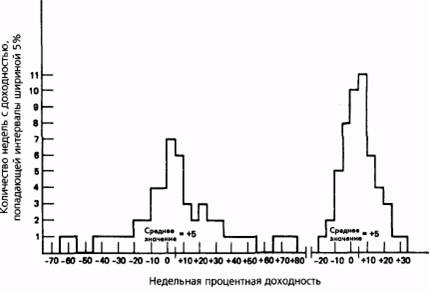

Рисунок 21.2.

СРАВНЕНИЕ ДВУХ УПРАВЛЯЮЩИХ

С ОДИНАКОВОЙ СРЕДНЕЙ ДОХОДНОСТЬЮ,

НО РАЗЛИЧНЫМИ СТАНДАРТНЫМИ ОТКЛОНЕНИЯМИ

Второй по/код можно оправдать на основании того, что значительӯная часть залоговых средств может быть внесена в виде казначейских векселей. Таким образом, в противоположность покупателям ценных бумаг фьючерсный трейдер не жертвует безрисковой прибылью для того, чтобы участвовать в других инвестициях. Сокращенная форма коэффициента Шарпа, кроме того, имеет свое теоретическое оправдаӯние в случае финансовых управляющих: коэффициент Шарпа будет возрастать, если управляющий увеличивает свой леверидж — соотноӯшение между размером открытых позиций и величиной залоговых средств (а это нежелательное свойство). На сокращенную форму коэфӯфициента Шарпа изменения в леверидже не влияют.

В форме E/sd коэффициент Шарпа был бы одним и тем же, незаӯвисимо от того, выражено ли E как прибыль в долларах или как проӯцентная доходность. Причина в том, что те же самые единицы измереӯния использовались бы и для стандартного отклонения. Таким образом,

минимальная требуемая величина активов появлялось бы как в числиӯтеле, так и в знаменателе, и была бы сокращена.

Для ясности изложения примеры, приведенные в этой главе далее, подразумевают сокращенную форму коэффициента Шарпа. Это упӯрошенное предположение не изменяет существенно какие-либо теореӯтические или практические обсуждаемые моменты.