Стоимость имущества определяется по балансу.

11.5. Рентабельность работы предприятия

В условиях рыночных отношений, характеризующихся своей динамичностью, приходится постоянно принимать неординарные решения, связанные с учетом финансового положения предприятия. К примеру, если темпы продаж предприятия падают, то уменьшится ли соответственно этому производство товаров или предприятие должно придерживаться прежних темпов развития, делая запас на будущее? Или если спрос на продукцию сильно и неожиданно увеличивается, то можно ли с существующих мощностей снять больше продукции?

Должно ли предприятие развивать новые технологии, требующие значительных капиталовложений, или ограничиться интенсификацией труда? Все это в конечном итоге связано с оценкой использования ресурсов предприятия.

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

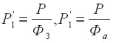

На практике используются два варианта измерения нормы рентабельности. Это отношение прибыли к текущим затратам - издержкам предприятия (себестоимости) или к авансированным вложениям (основным производственным фондам и оборотным средствам). Оба измерителя связаны между собой показателем скорости оборота авансированных вложений.

где Р - прибыль;

Р'2, Р'2 - норма прибыли (первый и второй варианты);

Фа, Фз - фонды авансирования и фонды себестоимости.

Поскольку число оборотов

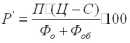

Норму рентабельности предприятия можно рассчитать по следующей формуле:

где Ц - цена единицы продукции;

С - себестоимость продукции;

П - объем продукции;

Фо - стоимость основных производственных фондов;

Фоб - объем оборотных средств.

В практике работы предприятий применяется ряд показателей рентабельности.

1. Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; по отношению балансовой прибыли к выручке от реализации продукции; по отношению чистой прибыли к выручке от реализации продукции.

Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

2. Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

3. Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу.

Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 руб. вложений в имущество предприятия.

Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений.

Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов.

11.6. Финансовое обеспечение предприятия

Различают два основных вида финансовых ресурсов, необходимых для деятельности предприятия, - долгосрочные финансовые средства в виде основных фондов (капитала) и краткосрочные (текущие) финансовые средства для каждого производственного цикла, т.е. до момента получения дохода от продажи готовой продукции.

При определении потребности в денежных ресурсах необходимо учитывать:

а) для какой цели требуются денежные средства и на какой период (краткосрочный или долгосрочный);

б) когда и сколько необходимо денежных средств;

в) можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам;

г) каковы будут затраты при уплате долгов.

Тщательно взвесив все варианты, выбираем наиболее приемлемый источник получения денежных средств.

Источники финансовых ресурсов делятся на собственные и заемные.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступают прибыль (от основной и других видов деятельности) и амортизационные отчисления. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления и др.

При недостатке собственных средств предприятие может обратиться за кредитом. В зависимости от того, на какое время берется кредит, различают краткосрочные (до года), среднесрочные (от года до трех лет) и долгосрочные кредиты (от трех до пяти лет).

Кредитование имеет две разновидности:

• кредитование деятельности хозяйствующего субъекта в форме прямой выдачи денежных ссуд (банковский кредит);

• кредитование как разновидность расчетов, т.е. расчетов с рассрочкой платежей (торговый кредит).

Для получения кредита заемщик подает в банк (т.е. кредитору) заявку и другие требующиеся документы. В заявке указываются цель получения кредита, сумма и срок, на который испрашивается кредит. Другие документы устанавливаются конкретным банком-кредитором.

К ним обязательно относятся учредительные документы, карточки с образцами подписей и печати, баланс.

Получив документы, банк-кредитор оценивает кредитоспособность и платежеспособность заемщика. Затем заключается кредитный договор, который содержит вид кредита, сумму и срок кредита, расчеты процентов и комиссионн х вознаграждений банка за его расходы, связанные с выдачей кредита, вид обеспечения кредита и форму передачи кредита заемщику.

Важным условием выдачи кредита является его обеспечение. Обеспечение кредита - это ценности, служащие для кредитора залогом полного и своевременного возврата должником полученной ссуды и уплаты процентов. Основными видами обеспечения кредита могут быть поручительство, гарантия, залог и страхование ответственности заемщика за непогашение кредита.

Поручителем или гарантом может являться любой хозяйствующий субъект (банк, предприятие, ассоциация и др.).

Банковский кредит выдается на конкретный срок под определенный кредитный процент. Кредит может выдаваться под долговое обязательство, именуемое векселем. Одна из форм банковского кредита состоит в том, что банк разрешает фирме расходовать деньги сверх суммы на ее расчетном счете.

Такой кредит называется овердрафтом, за него также уплачивается процент банку.

Следует отметить, что из-за высоких процентных ставок, действующих в настоящее время в России, пользование банковским кредитом для многих предприятий не представляется возможным. При острой необходимости в средствах пользуются в основном краткосрочным кредитом.

Торговый кредит, именуемый также коммерческим, заключается в том, что предприниматель приобретает товар с отсрочкой платежа. А это равносильно получению в долг от продавца товара суммы, равной стоимости товара. Предприниматель, приобретающий товар, обязуется согласно контракту, заключенному с поставщиком, вернуть ему стоимость полученного товара в определенный срок с выплатой процента за кредит, предоставленный в виде товара. Торговым кредитом пользуются преимущественно оптовые покупатели товара, хотя не исключается его использование и при продаже в розницу.

В этом случае принято говорить о покупке товаров с оплатой в рассрочку.

В условиях рыночной экономики получают развитие новые формы взаимоотношений предприятий и банков. Прежде всего имеются в виду лизинг, факторинг, франчайзинг.

Лизинг - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. Различают два вида лизинга: финансовый и операционный.

Финансовый лизинг предусматривает выплату арендатором в течение действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыли арендодателя.

- Факторинг особенно выгоден для предприятий малого и среднего бизнеса

- Тема 13. ПОКАЗАТЕЛИ ОЦЕНКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ИХ АНАЛИЗ

- Скидки с цены.

- Тема 14.ПРЕДПРИНИМАТЕЛЬСТВО, ФОРМЫ И МЕТОДЫ ОРГАНИЗАЦИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- Оценка активов по текущей стоимости