Расходы на тару

Списание товаров в пределах норм естественной убыли производят в случаях, если при приемке или инвентаризации выявлена фактическая недостача;

убытки от недостачи и потери от порчи товаров, продуктов и сырья сверх норм естественной убыли, когда конкретные виновники не установлены;

потери от списания долгов по недостачам товарно-материальных ценностей, денежных средств и другого имущества, во взыскании которых отказано судом вследствие необоснованности исков.

Потери и недостачи товаров и продуктов отражаются на этой статье по покупным ценам. Основанием для списания убытков от недостачи, порчи сверх норм естественной убыли, когда виновники не установлены или во взыскании которых отказано судом, является обоснованное заключение, утвержденное руководителем предприятия торговли.

13. На статью "Расходы на тару" относятся:

амортизация (износ) тары-оборудования;

расходы на ремонт тары-оборудования;

амортизация многооборотной тары, возмещенная поставщикам в соответствии с условиями поставки товаров;

расходы, связанные с ремонтом и естественным износом тары-оборудования в части, возмещенной поставщикам (владельцам тары-оборудования);

стоимость тары, списанной из-за естественного износа;

расходы на перевозку, погрузку и выгрузку порожней тары, осуществляемую сторонними организациями при возврате ее поставщикам или сдаче тарособирающим организациям;

расходы на очистку и обработку (дезинфекцию) тары;

разница в ценах на тару между приемными (при оприходовании) и сдаточными (при возврате порожней тары);

другие расходы на тару.

14. На статью "Прочие расходы" относятся:

суммы затрат по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком за счет издержек обращения и производства;

вознаграждения за изобретение и рационализаторские предложения;

износ по нематериальным активам;

расходы по обеспечению нормальных условий труда и техники безопасности;

расходы на устройство и содержание комнат отдыха, кипятильников, баков, умывальников, душей, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования (где предоставление этих услуг работающим связано с особенностями производства и предусмотрено коллективным договором);

расходы по ведению реестра акционеров;

расходы по ведению кассового хозяйства;

оплата консультационных, информационных и аудиторских услуг;

компенсации (в пределах установленных законодательством норм) за использование для служебных поездок личных легковых автомобилей;

оплата услуг почтовой, телефонной, телеграфной и факсимильной связи; расходы на содержание и эксплуатацию собственных телефонных станции, коммутаторов, телетайпов, диспетчерской связи и радиосвязи;

расходы на приобретение канцелярских принадлежностей и бланков, на типографские и переплетные работы;

расходы на подписку периодических изданий для служебного пользования, приобретение справочной литературы, прейскурантов, каталогов, инструктивных и других служебных материалов;

оплата информационно-вычислительных услуг, оказанных по договорам с вычислительными центрами, не состоящими на балансе предприятия (организации);

расходы на служебные разъезды работников в пределах пункта нахождения предприятия торговли;

расходы на командировки, связанные с торгово-производственной деятельностью;

представительские расходы и расходы по проведению заседаний совета (правления) предприятия торговли и ревизионной комиссии предприятия торговли в пределах, утвержденных советом (правлением) смет предприятия на отчетный год, разработанных исходя из установленных законодательством норм и нормативов. Указанные расходы финансируются при наличии оправдательных первичных документов;

расходы на экспертизу и лабораторный анализ товаров, продуктов и пищи;

расходы, возмещаемые работникам в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другую местность;

расходы по подготовке, переподготовке и повышению квалификации кадров в пределах установленных законодательством норм;

оплата услуг банков;

расходы по обслуживанию посетителей в предприятиях общественного питания;

другие затраты, подлежащие включению в состав издержек, но не относящиеся к ранее перечисленным статьям.

Расходы, включаемые в издержки обращения и производства предприятий торговли, отражаются на соответствующих статьях установленной номенклатуры в том периоде, к которому они относятся, независимо от срока их возникновения.

Анализ издержек на торговых предприятиях

Основными задачами анализа издержек обращения на торговых предприятиях являются:

изучение объема структуры и динамики затрат;

исследование факторов, оказывающих влияние на общий уровень издержек обращения и количественное измерение этого влияния;

выявление непроизводительных расходов и потерь и разработка мероприятий по их устранению.

Анализ издержек может проводиться как в целом, так и по отдельным статьям.

Издержки обращения анализируются с использованием системы следующих показателей.

Абсолютная сумма издержек обращения и ее изменение в динамике.

Разница между абсолютными значениями величины издержек обращения в динамике называется показателем абсолютного перерасхода (или экономии) издержек.

где

— абсолютный перерасход (экономия) издержек обращения;

— абсолютная сумма издержек в отчетном периоде;

— абсолютная сумма издержек в базовом периоде.

Абсолютные значения издержек обращения торговых предприятий содержатся в документах первичного бухгалтерского учета. Абсолютная сумма издержек по отдельным предприятиям (и в целом по всей торговле) характеризует, во что обходится конкретному предприятию (либо народному хозяйству) товародвижение.

Абсолютная сумма издержек обращения в значительной степени зависит от абсолютной суммы товарооборота: при росте объема товарооборота абсолютная сумма издержек обращения, как правило, возрастает, уменьшение же объема товарооборота приводит к абсолютной экономии издержек. Следовательно, анализ расходов торговых предприятий необходимо увязывать с изучением товарооборота. Такая возможность появляется при использовании относительных показателей, т.е. когда оценка расходов дается не по абсолютной сумме, а по их уровню в процентах к обороту.

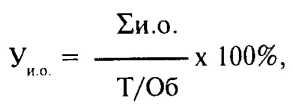

Относительный уровень издержек обращения, который рассчитывается по следующей формуле:

где Уи.о. — относительный уровень издержек обращения (%);

— абсолютная сумма издержек обращения за определенный период времени;

Т/Об — товарооборот торгового предприятия за тот же период времени.

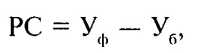

Относительный уровень издержек обращения, выраженный в процентах к товарообороту, показывает долю издержек обращения в объеме товарооборота предприятия торговли (в процентах) или долю, которую занимают издержки в сумме отпускных цен конкретного предприятия. Отклонение относительного уровня издержек обращения от базового (планового или предыдущего) периода называется размером снижения (или повышения) уровня издержек обращения, который рассчитывается по следующей формуле:

где PC — размер снижения (повышения) уровня издержек обращения (%);

Уф — фактический уровень издержек обращения (в процентах к товарообороту);

Уб — уровень издержек обращения базового периода (плановый или предыдущий в процентах к товарообороту).

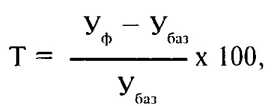

Темп изменения издержек обращения, который показывает, на сколько процентов изменился уровень издержек обращения по отношению к базовому уровню, если последний принять за 100%. Для расчета темпа изменения издержек обращения используется следующая формула:

где Т— темп изменения издержек обращения (%);

Уф — фактический уровень издержек обращения (в процентах к товарообороту);

Убаз — уровень издержек обращения базового (планового, либо предыдущего) периода (в процентах к товарообороту).

Показатель темпа изменений издержек обращения характеризует интенсивность происходящих изменений издержек.

По размеру изменения (снижения или повышения) уровня издержек обращения определяют сумму их относительной экономии (перерасхода) и дают оценку соблюдению сметы издержек обращения в целом по торговому предприятию.

Относительная экономия (перерасход) издержек обращения, которая рассчитывается по следующим формулам:

где Оэ — сумма относительной экономии (перерасхода) издержек обращения (руб.);

Т/Обф — фактический товарооборот торгового предприятия за период (руб.);

Уф — фактический уровень издержек обращения торгового предприятия за период (в процентах к товарообороту);

Уб — уровень издержек обращения торгового предприятия в базовом (плановом, предыдущем) периоде (в процентах к товарообороту);

— фактическая сумма издержек обращения торгового предприятия за период (руб.).

Различие в приведенных формулах заключается в знаке результата: в первой формуле знак "минус" означает, что достигнута относительная экономия издержек, а знак "плюс" — что допущен перерасход издержек; во второй формуле — наоборот.

Смысл данного расчета сводится к тому, чтобы сравнить величину издержек, полученную фактически, с величиной издержек, которая наблюдалась бы при фактическом товарообороте и сохранении их базового уровня.

- Анализ издержек обращения на торговом предприятии

- Глава 11 ФИНАНСЫ ТОРГОВОГО ПРЕДПРИЯТИЯ

- Анализ доходности предприятий

- Глава 12 ЭФФЕКТИВНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

- Изменение показателей оборачиваемости