ЭФФЕКТИВНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Понятие финансов и финансовых ресурсов торговых предприятий, фонды и средства торговых предприятий: их классификация и характеристика. Оценка финансового состояния предприятия. Финансовое планирование

Понятие финансов и финансовых ресурсов торговых предприятий

Финансы торговых предприятий — это система денежных отношений в среде обращения, посредством которых происходят образование и использование целевых фондов денежных средств.

Финансы выполняют 3 основные функции:

• оперативную, т.е. обеспечение денежными ресурсами всей хозяйственной деятельности торговых предприятий. С этой целью предприятия в соответствии с финансовым планом определяют потребность в средствах, источники их поступления и регулируют использование средств;

• распределительную, т.е. распределение денежных доходов торговых предприятий, формирование различного рода фондов денежных средств;

• контрольную, т.е. осуществление контроля за кругооборотом средств, их распределением и использованием. Эта функция охватывает все стороны хозяйственной деятельности торгового предприятия: движение и использование основных и оборотных средств, оплата труда работников, погашение банковских кредитов и ссуд, оплата счетов поставщиков и др.

Существует разница между понятиями "финансы" и "финансовые ресурсы". Финансовые ресурсы являются результатом функционирования финансов торговли. Кроме того, в отличие от финансовых ресурсов финансы не охватывают всех денежных отношений: денежные отношения, связанные с процессом купли-продажи, ценообразования, в понятие финансов не включаются.

Финансовые ресурсы — это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых предприятий. Иначе говоря, только та часть выручки, которая остается непосредственно у торговых предприятий в виде дохода, включается в состав финансовых ресурсов.

По экономическому содержанию выделяют финансовые ресурсы, обеспечивающие: основную хозяйственную деятельность, воспроизводство основных фондов, оплату труда работников и переподготовку кадров, удовлетворение социально-бытовых и других нужд.

Фонды и средства торговых предприятий: их классификация и характеристика

В процессе хозяйственной деятельности торговые предприятия образуют фонды материальных и денежных средств.

По экономическому содержанию фонды материальных средств торговых предприятий подразделяются на основные, оборотные фонды и фонды обращения. Такое деление обусловлено ролью в кругообороте и порядком перенесения стоимости на товар.

К основным фондам, как уже указывалось, относятся средства труда. Стоимость, переносимая основными фондами на товар, образует амортизационный фонд, средства которого расходуются на возмещение изношенных основных фондов.

Оборотные фонды, т.е. предметы труда, включают в себя малоценные и быстроизнашивающиеся предметы, некоторые виды тары, материалы для хозяйственных нужд, топливо, спецодежду, а также сырье, используемое предприятиями общепита.

К фондам обращения относятся товарные запасы текущего хранения, сезонные запасы товаров, товары досрочного завоза в торговой сети на базах, складах и в пути, готовую продукцию на предприятиях общепита, а также денежные средства в кассе предприятия, в пути на расчетном и других счетах в банке, средства, вложенные в расчеты и дебиторскую задолженность. Оборотные фонды и фонды обращения в отличие от основных фондов постоянно обновляются и полностью переносят свою стоимость на реализуемый товар за один оборот.

Фонды денежных средств торговых предприятий классифицируют по:

экономическому содержанию;

отраслям деятельности;

назначению и направлениям использования;

источникам формирования финансовых ресурсов.

• По экономическому содержанию все денежные средства торговых предприятий делятся на основные и оборотные. В отличие от фондов материальных средств основные и оборотные средства торговых предприятий не расходуются и не потребляются, а авансируются. Основные и оборотные средства являются денежной формой основных и оборотных фондов.

Основные средства авансируются в основные фонды; оборотные средства — в оборотные фонды и фонды обращения.

Оборотные средства (оборотный капитал) — это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности.

Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования — одно из основных условий успешной деятельности торгового предприятия.

Оборотные средства — это прежде всего стоимостная категория. Являясь стоимостью в денежной форме, они, как уже указывалось, не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (денежная — товарная — денежная) и обслуживают процесс товарного обращения.

Авансирование — одна из отличительных черт оборотных средств. Временным критерием для авансирования оборотных средств является не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий кругооборот.

Основная масса оборотных средств торговых предприятий авансирована в товарно-материальные ценности — товары, производственные запасы и др. Около 80% оборотных средств в запасах товарно-материальных ценностей составляют товары. Другие элементы оборотных средств торгового предприятия — денежные средства в кассе, на расчетном счете и в пути, расходы будущих периодов, а также дебиторская задолженность.

Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением денежных средств на расчетных счетах и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

Оборотные средства торгового предприятия формируются за счет собственных, заемных и привлеченных источников финансирования. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

Формирование оборотных средств предприятия происходит в момент его учреждения (создания уставного капитала) за счет средств учрMдителей предприятия. В процессе функционирования предприятия источником пополнения оборотных средств являются чистая прибыль и привлеченные в оборот предприятия средства (так называемые устойчивые пассивы), к которым относятся минимально переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, переходящая задолженность перед бюджетом и внебюджетными фондами, кредиторская задолженность и др.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой в основном краткосрочные кредиты банка. Размер заемных средств в обороте торговых предприятий, особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств.

Критерием оценки эффективности управления оборотными средствами является фактор времени: чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Показателем, характеризующим меру интенсивности использования оборотных средств, является оборачиваемость, т.е. длительность одного полного кругооборота средств, который завершается зачислением выручки от реализации товаров и услуг на счет предприятия.

Оборачиваемость оборотных средств характеризуется системой следующих взаимосвязанных показателей:

продолжительность одного оборота в днях;

коэффициент оборачиваемости;

коэффициент загрузки.

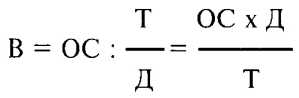

Продолжительность одного оборота оборотных средств в днях (В) исчисляется по формуле:

где ОС — остатки оборотных средств (средние, если на определенную дату) (руб.);

Т — объем товарооборота (руб.);

Д — число дней в анализируемом периоде.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Уменьшение длительности одного оборота свидетельствует об экономном использовании финансовых ресурсов.

Коэффициент оборачиваемости оборотных средств (Кдр) — количество оборотов, совершаемых оборотными средствами за определенный период времени, — исчисляется по формуле:

Коб = Т : ОС.

Коэффициент загрузки средств в обороте (К^ ) является показателем, обратным коэффициенту оборачиваемости, и определяется по формуле:

Кзагр =ОС : Т.

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Пример.

Анализ оборачиваемости оборотных средств

| Показатели |

Базисный период |

Текущий период |

Изменение (+,-) |

| Объем товарооборота (Т), |

25000 |

27000 |

+2000 |

| млн. руб. |

|||

| Количество дней |

90 |

90 |

— |

| в периоде (Д), дни |

|||

| Однодневный товаро |

277,8 |

300,0 |

+22,2 |

| оборот (Т:Д), млн. руб. |

(25 000 : 90) |

(27 000 : 90) |

|

| Средний остаток оборот |

7000 |

6500 |

- 500 |

| ных средств (ОС), млн. руб. |

|||

| Оборачиваемость (В), |

25,2 |

21,7 |

-3,5 |

| ДНИ |

(7000 : 277,8) |

(6500 : 300) |

|

| Коэффициент оборачи |

3,6 |

4,2 |

+0,6 |

| ваемости (Кдд), коли |

(25 000 : 7000) |

(27 000 : 6500) |

|

| чество оборотов |

|||

| Коэффициент загрузки |

0,28 |

0,24 |

-0,04 |

| (к^р) |

(7000 : 25 000) |

(6500 : 27 000) |

- Изменение показателей оборачиваемости

- ОС — основные средства и вложения

- Глава 13 РОЗНИЧНАЯ ТОРГОВАЯ СЕТЬ

- Глава 14 ОПЕРАТИВНЫЕ ПРОЦЕССЫ В МАГАЗИНЕ

- Виды помещений магазина, технологическая планировка