ОС — основные средства и вложения

Практика определяет, что в составе оборотных средств должно находиться не менее 1/3 собственного капитала.

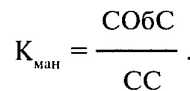

Величина собственных оборотных средств определяется как разность между величиной собственных средств и основных средств и вложений:

СОбС = СС - ОС,

где СОбС — собственные оборотные средства (руб.);

ОС — основные средства и вложения (руб.).

Отношение собственного оборотного капитала к общей сумме собственного капитала отражает коэффициент маневренности Кман

При анализе финансового состояния предприятия целесообразно обратить внимание на правильность использования собственных оборотных средств и выявить их иммобилизацию, т.е. использование их не по назначению (в основные средства, нематериальные активы и долгосрочные финансовые вложения).

Текущая платежеспособность (ликвидность) — это способность предприятия к быстрому погашению своих краткосрочных долгов. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозит, ценные бумаги, реализуемые элементы оборотных средств и др.).

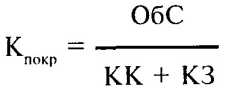

Ликвидность предприятия можно оперативно оценить, используя коэффициент покрытия и абсолютной ликвидности.

Коэффициент покрытия характеризует отношение мобильных (оборотных) средств к краткосрочной задолженности:

где Кпокр — коэффициент покрытия;

ОбС — оборотные средства;

КК — краткосрочные кредиты и заемные средства. Из общей структуры оборотных средств наибольшей ликвидностью обладают денежные средства и быстрореализуемые "ценные бумаги, приравненные к денежным средствам.

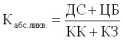

Коэффициент абсолютной ликвидности отражает отношение денежных средств, готовых для платежей и расчетов, к краткосрочным обязательствам.

где Кабс.ликв. — коэффициент абсолютной ликвидности;

ДС — денежные средства (в кассе, на расчетном счете, в расчетах, пути, прочие денежные средства) (руб.);

ЦБ — ценные бумаги и краткосрочные вложения (руб.). Величина этого показателя определяет, какую часть своих краткосрочных долгов предприятие способно погасить на день составления баланса.

Коэффициент покрытия считается благополучным, если он превышает 2,0; для коэффициента абсолютной ликвидности практика не предусматривает какого-либо норматива.

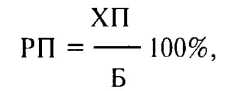

Обобщающим показателем, характеризующим финансовое состояние предприятия, является рентабельность, которая отражает эффективность использования капитала, т.е. эффективность финансовых инвестиции. Уровень рентабельности капитала измеряется процентным отношением балансовой чистой прибыли к величине капитала. Оценка рентабельности предприятия осуществляется с использованием системы экономических показателей, из которых наиболее распространенными являются общая рентабельность предприятия (РП) и рентабельность собственного капитала предприятия (РСК).

Первый показатель характеризует экономическую рентабельность всех средств, авансированных в предприятие, и равно соотношению чистой прибыли ко всему итогу средств по балансу:

где ХП — чистая прибыль предприятия (руб.).

Второй показатель характеризует финансовую рентабельность, т.е. рентабельность собственного капитала, и исчисляется как соотношение чистой прибыли к величине собственных средств:

Именно показатель финансовой рентабельности, т.е. доходности собственных средств, является одним из наиболее значимых показателей эффективности финансовых инвестиций для предприятий, работающих на принципах самофинансирования, так как именно рост доходности собственных средств является условием и предпосылкой для расширения базы самофинансирования предприятия.

Пример.

Баланс предприятия (в агрегированном виде) Млн. руб.

| Актив |

Пассив |

||

| Основные средства |

6000 |

Источники собствен |

12 000 |

| и вложения |

ных средств |

||

| Запасы и затраты |

10 000 |

||

| Денежные средства, |

4000 |

Кредиты и другие |

7000 |

| расчеты и прочие |

заемные средства |

||

| активы |

|||

| В том числе: |

В том числе: |

||

| денежные средства |

3000 |

краткосрочные кре |

4000 |

| и краткосрочные фи |

диты и заемные |

||

| нансовые вложения |

средства |

||

| расчеты и прочие |

1000 |

долгосрочные креди |

3000 |

| активы |

ты и заемные |

||

| средства |

|||

| привлеченные |

1000 |

||

| средства |

|||

| Баланс |

20 000 |

Баланс |

20 000 |

Чистая прибыль предприятия — 3000 млн. руб.

Расчетная таблица

Показатели, характеризующие финансовое состояние предприятия

| 1. 2. |

Коэффициент автономии Коэффициент финансовой устойчивости |

(12000 : 20 000) = 0,6 [12000 : (7000+1000)] = 1,5 |

| 3. |

Коэффициент маневренности |

[(12 000-6000)/12 000] = 0,5 |

| 4. 5. |

Коэффициент покрытия Коэффициент абсолют ной ликвидности |

[(10 000+4000)/(4000+1000)] = 2,8 [(3000/(4000+1000)] = 0,6 |

| 6. 7. |

Общая рентабельность Рентабельность собственного капитала |

(3000/20 000)х100% = 15% (3000/12 000)х100% = 25% |

Финансовое планирование

Финансовое планирование — это планирование финансовых ресурсов и фондов денежных средств предприятия.

Необходимость финансового планирования как особой сферы плановой деятельности обусловлено относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам.

Объектом финансового планирования являются финансовые ресурсы.

Цель финансового планирования — прогнозирование платежеспособности и финансовой устойчивости предприятия. Планирование финансовых ресурсов и вложений гарантирует выполнение обязательств перед бюджетом, кредиторами и акционерами, обеспечивает финансирование предпринимательской деятельности.

Задачами финансового планирования являются:

обеспечение торгового процесса необходимыми финансовыми ресурсами;

установление финансовых отношений с бюджетом, банками и другими контрагентами;

выявление направлений наиболее выгодных финансовых инвестиций;

повышение прибыльности финансово-хозяйственной деятельности;

контроль за образованием и расходованием денежных средств.

Финансовый план — составная часть бизнес-плана предприятия. При разработке бизнес-плана предусматривается исходить из того, что определение средств, необходимых для финансирования развития предприятия, предполагает оценку этого плана как инвестиционного проекта. Это означает, что предусмотренные планом затраты предприятия должны быть обоснованы их экономической эффективностью.

В бизнес-плане различают два вида финансового планирования: стратегическое и тактическое.

Стратегический (перспективный) финансовый план — это форма реализации целей и задач предприятия, стратегии инвестиций и предполагаемых накоплений. Основа стратегического финансового планирования, являющегося одной из коммерческих тайн предприятия, — определение потребности в капитале для осуществления предпринимательской деятельности. Тактический финансовый план — это годовой баланс доходов и расходов предприятия.

В условиях инфляции финансовые планы составляются на квартал и корректируются с учетом индекса инфляции.

Цель составления финансового плана — увязка доходов предприятия с необходимыми расходами. При превышении доходов над расходами сумма превышения направляется в резервный фонд; при превышении расходов над доходами определяется сумма недостатка финансовых ресурсов. Дополнительные средства предприятие может привлечь за счет выпуска ценных бумаг, получения кредитов или займов, спонсорских взносов и т.д.

В финансовом плане производится конкретная увязка каждого вида вложений или фонда и источника их финансирования. Для этого составляется проверочная (шахматная таблица), в вертикальных графах которой приводятся направления использования финансовых ресурсов, а в горизонтальных — источники финансирования, что соответствует расходной и доходной частям баланса. Шахматная таблица позволяет выявить целевой характер использования ресурсов и сбалансировать доходы и расходы по статьям.

Основными доходными статьями финансового плана являются прибыль, амортизационные отчисления, банковские ссуды и другие доходы и поступления; основными статьями расходов — налоговые отчисления, расходы на капитальные вложения, средства на погашение банковских ссуд и процентов по ним и прирост оборотных средств, отчисления в целевые фонды и другие расходы и отчисления.

Практически финансовые планы конкретизируют стратегические. В свою очередь тактические планы детализируются посредством оперативного планирования, которое представляет собой разработку оперативных финансовых планов: кассового плана, кредитного плана, платежного календаря и др.

Кассовый план отражает движение наличных средств предприятия в течение определенного периода (чаще всего квартала). Именно плохое управление наличностью — основная причина финансово-экономических трудностей, поэтому составление кассовых планов и контроль за их выполнением имеют важное значение для повышения платежеспособности предприятия.

Кредитный план — план поступления заемных средств и график погашения задолженности. Обычно оформляется в виде кредитной ставки.

Платежные календари, временной горизонт которых колеблется от 5 до 30 дней, отражают оперативные данные о движении и остатках средств на расчетном счете предприятия.

В конечном итоге финансовое планирование направлено на обеспечение рационального и эффективного использования имеющихся у предприятия финансовых ресурсов.

- Глава 13 РОЗНИЧНАЯ ТОРГОВАЯ СЕТЬ

- Глава 14 ОПЕРАТИВНЫЕ ПРОЦЕССЫ В МАГАЗИНЕ

- Виды помещений магазина, технологическая планировка

- Глава 15 ФОРМИРОВАНИЕ ТОВАРНОГО АССОРТИМЕНТА И ОБЕСПЕЧЕНИЕ ЕГО УСТОЙЧИВОСТИ

- Глава 16 ОРГАНИЗАЦИЯ СИСТЕМЫ ТОВАРОСНАБЖЕНИЯ