ТРУД И ЗАРАБОТНАЯ ПЛАТА НА ТОРГОВЫХ ПРЕДПРИЯТИЯХ

Понятие и экономическая сущность товарных запасов. Классификация товарных запасов. Показатели, используемые при анализе, учете и планировании товарных запасов.

Факторы, определяющие величину, уровень товарных запасов и товарооборачиваемость. Методы анализа и учета товарных запасов на торговом предприятии

Понятие и экономическая сущность товарных запасов

Товарные запасы — это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю.

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных товарных предприятий. Необходимость образования товарных запасов обусловлена следующими факторами:

• время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузку-разгрузку;

• сезонные колебания в производстве и потреблении товаров;

• несоответствие между производственным и торговым ассортиментом товаров, что вызывает необходимость подсортировки, упаковки и подработки;

• особенности в территориальном размещении производства;

• условия транспортировки товаров, расстояние между поставщиком и торговым предприятием;

• звенность товародвижения;

• возможности хранения товара и др.

Таким образом, существование товарных запасов как категории товарного обращения обусловлено необходимостью обеспечения нормального процесса обращения товаров.

До момента продажи любой товар относится к категории товарного запаса. С экономической точки зрения эта форма существования товара является статичной (физически он может находиться в движении). Это обстоятельство, в частности, означает, что товарный запас является величиной моментной.

Товарные запасы меняют свой размер — они постепенно вовлекаются в товарооборот, продаются, перестают быть запасами. Но поскольку товарные запасы замещаются другими партиями товаров, т.е. регулярно возобновляются, они являются постоянно существующей величиной, размер которой варьирует в зависимости от конкретных хозяйственных условий.

Кругооборот товаров, смена статичной формы запаса динамичной формой товарооборота составляют экономическое содержание процесса товарооборачиваемости.

Классификация товарных запасов

Товарные запасы торговых предприятий классифицируются по:

местонахождению (в предприятиях торговли, промышленности, в пути);

срокам (запасы на начало и конец периода);

единицам измерения: абсолютные (в стоимостном и натуральном выражении) и относительные (в днях товарооборота);

назначению:

текущего хранения (для обеспечения повседневных нужд торговых предприятий);

сезонного назначения (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса или предложения);

досрочного завоза (для обеспечения бесперебойной торговли в отдаленных местностях в период между сроками завоза товаров);

целевые товарные запасы (для осуществления определенных целевых мероприятий).

Размер товарных запасов в значительной степени определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов — одна из важных задач торговых предприятий: при недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий. Поэтому вопрос количественного измерения величины товарных запасов торгового предприятия и определения соответствия величины потребностям товарооборота является весьма актуальным.

Показатели, используемые при анализе, учете и планировании товарных запасов

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели, представляющие собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей — невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота.

Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия.

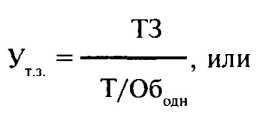

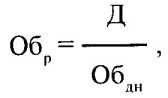

Первым относительным показателем, применяемым при анализе, является уровень товарных запасов, который измеряется в днях товарооборота по следующей формуле:

где Ут.з. — уровень товарных запасов в днях товарооборота;

ТЗ — товарный запас на конец анализируемого периода (руб.);

Т/Ободн. — однодневный товарооборот за анализируемый период (руб.);

Т/Об — объем товарооборота за анализируемый период (руб.);

Д — количество дней в анализируемом периоде.

Уровень товарных запасов характеризует обеспеченность торгового предприятия запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса.

Вторым важнейшим показателем, характеризующим товарные запасы, является показатель товарооборачиваемости.

Товарооборачиваемость, будучи одним из показателей эффективности хозяйственной деятельности торгового предприятия в целом, позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

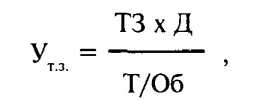

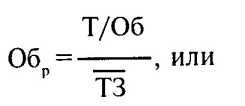

Время товарного обращения, или товарооборачиваемость в днях товарооборота, рассчитывается по следующей формуле:

где Обдн. — товарооборачиваемость в днях товарооборота;

— средний товарный запас за анализируемый период (руб.);

Т/Ободн. — однодневный товарооборот за анализируемый период (руб.);

Т/Об — объем товарооборота за анализируемый период (руб.);

Д — число дней в периоде.

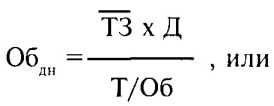

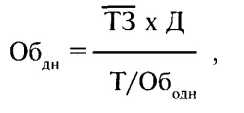

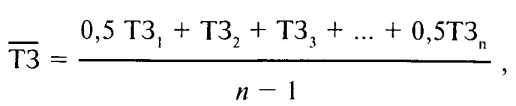

Средний товарный запас за анализируемый период рассчитывается по формуле средней хронологической моментного ряда:

где ТЗ — средний товарный запас за определенный период (руб.);

ТЗ1, ТЗ2, ТЗ3 ... ТЗn — величина товарных запасов на отдельные даты анализируемого периода (руб.);

п — количество дат, за которые берется величина запасов.

Товарооборачиваемость в днях товарооборота показывает время, в течение которого товарные запасы находятся в сфере обращения, т.е. число дней, за которое оборачивается средний товарный запас.

Скорость товарного обращения, или товарооборачиваемость в числе оборотов, рассчитывается по следующим формулам:

где Обр — товарооборачиваемость в числе оборотов;

Обдн — Товарооборачиваемость в днях товарооборота;

Т/Об — товарооборот за анализируемый период (руб.);

— средний товарный запас за анализируемый период (руб.);

Д — число дней в периоде.

Товарооборачиваемость в числе оборотов показывает количество оборотов среднего товарного запаса за анализируемый период.

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость. Уменьшение времени и увеличение скорости товарного обращения позволяют осуществить больший объем товарооборота при меньших размерах товарного запаса, что способствует снижению товарных потерь, расходов по хранению товаров, оплате процентов за пользование кредитом и т.п.

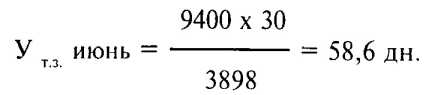

Пример.

Определить уровень товарных запасов за последнее число мая и июня и рассчитать товарооборачиваемость за II квартал исходя из следующих данных* по торговому предприятию.

* Приведены условные данные.

Тыс. руб.

| Месяцы |

ТЗ на 1-е число месяца |

Т/Об за месяц |

| Апрель Май Июнь Июль |

9750 8900 8850 9400 |

6128 4530 3898 |

1.

Уровень товарного запаса на последнее число месяца показывает, что при сложившихся темпах товарооборота запасы, имеющиеся в предприятии на 1 июля, могут быть реализованы за 72,4 дня торговли. Товарооборачиваемость в днях показывает, что средний товарный запас II квартала оборачивается за 56,3 дня (при сложившихся тенденциях развития товарооборота) или за квартал делает 1,6 оборота.

Факторы, определяющие величину, уровень товарных запасов и товарооборачиваемость

Величина, уровень товарных запасов и тварооборачиваемость являются взаимосвязанными показателями и зависят от следующих факторов внутренней и внешней среды торгового предприятия:

• объем производства и качество продукции промышленных и сельскохозяйственных предприятий;

• сезонность производства;

• объемы импорта;

• широта и обновляемость ассортимента;

• звенность товародвижения;

• колебания спроса;

• насыщенность товарных рынков;

• распределение запасов между оптовым и розничным звеньями торговли;

• физико-химические свойства товаров, определяющие сроки их хранения и, следовательно, частоту поставок;

• уровень цен и соотношение спроса и предложения на конкретные товары и товарные группы;

• объем и структура товарооборота конкретного предприятия и др.

Изменения названных факторов могут влиять на величину товарных запасов и Товарооборачиваемость, улучшая или ухудшая эти показатели.

Методы анализа и учета товарных запасов на торговом предприятии

На торговых предприятиях традиционно применяются три метода анализа и учета товарных запасов:

• инвентаризация, т.е. сплошной подсчет всех товаров, которые при необходимости могут перевешиваться и перемериваться. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в общую сумму. Недостатками данного метода являются большая трудоемкость и невыгодность для предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует;

• снятие остатков или оперативный учет, т.е. сверка материально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем с учетом соответствующих норм производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. Недостаток данного метода — меньшая точность, чем при инвентаризации;

• балансовый метод, основанный на использовании балансовой формулы:

Зн + П = Т/Об + Др + Зк,

где Зн — товарные запасы на начало анализируемого периода

(руб.);

П — поступление товаров за анализируемый период (руб.);

Т/Об — товарооборот предприятия за анализируемый период (руб.);

Др — документированный расход товаров за анализируемый период, не являющийся продажей (руб.);

Зк — товарные запасы на конец анализируемого периода (руб.).

Балансовый метод менее трудоемок, чем предыдущие, и позволяет обеспечить оперативный учет и анализ товарных запасов в связи с другими показателями. Недостаток данного метода — отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некотVрым искажениям суммы запасов. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризации и снятия остатков.

Используя балансовый метод, легко осуществлять оперативный контроль за движением товаров. Этот метод особенно эффективен при автоматизированном учете на базе компьютерной сети.*

* Компьютерные программы автоматизации складского учета и торговых операций предлагают такие фирмы-разработчики программных продуктов, как "Ажур", "Интеллект-Сервис", "Компьютер-Сервис", "Новый Атлант", "Омега", "Эйс", "Юнико". В программах реализуются учет наличия и движения товаров (приход, расход, внутреннее перемещение, возврат, списание), ведение учета по складам, товарам и их группам, материально ответственным лицам, учет взаиморасчетов с поставщиками и покупателями и множество других, в том числе аналитических, функций.

- Глава 8 ОСНОВНЫЕ ФОНДЫ ТОРГОВЫХ ПРЕДПРИЯТИЙ

- В списочный состав не включаются

- Принципы организации заработной платы на торговом предприятии

- Глава 9 ИЗДЕРЖКИ ОБРАЩЕНИЯ ТОРГОВЫХ ПРЕДПРИЯТИЙ

- Прирост и обновление основных фондов торгового предприятия