Виды хозяйствующих субъектов и их место в экономике

Юридическим лицом признается организация, которая имеет в собственном, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету (ст. 48).

Из этого определения следует, что всякая организация, чтобы быть признанной юридическим лицом, помимо формальных критериев (например, обязательная регистрация учредительных документов) должна обладать в совокупности четырьмя характерными признаками:

наличие обособленного имущества;

способность отвечать по обязательствам своим имуществом;

способность выступать в имущественном обороте от своего имени;

возможность предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде.

В экономике функционируют самые различные юридические лица, которые отличаются друг от друга по целому ряду признаков: отраслевой их принадлежности; размерам; степени специализации и масштабам производства однотипной продукции; методам организации производства и степени его механизации и автоматизации; организационно-правовым формам и др.

Признаками отраслевой принадлежности предприятия служат: характер сырья, потребляемого при изготовлении продукции; назначение и характер готового продукта; техническая и технологическая общность производства; время работы в течение года.

По характеру потребляемого сырья промышленные предприятия делятся на предприятия добывающей и обрабатывающей промышленности.

По назначению готовой продукции все предприятия делятся на две большие группы: производящие средства производства и производящие предметы потребления.

По признаку технологической общности различают предприятия с непрерывным и дискретным процессами производства, с преобладанием механических и химических процессов производства.

По времени работы в течение года различают предприятия круглогодового и сезонного действия.

По признаку размеров предприятия делятся на крупные, средние и мелкие.

По специализации и масштабам производства однотипной продукции предприятия делятся на специализированные, диверсификационные и комбинированные.

По методам организации производственного процесса предприятия делятся на предприятия, в которых преобладает поточный, партионный и единичный методы организации производственного процесса.

По признаку деятельности различают предприятия: промышленные, торговые, инвестиционные, транспортные, в сфере услуг и т.д.

В ГК классификация юридических лиц основана на трех основных критериях:

1) на праве учредителей (участников) в отношении юридических лиц или имущества;

2) на цели экономической деятельности юридических лиц;

3) на организационно-правовой форме юридических лиц.

В зависимости от того, какие права сохраняют за собой учредители (участники) в отношении юридических лиц или их имущества, юридические лица могут быть разделены на три группы:

юридические лица, в отношении которых их участники имеют обязательственные права. К их числу относятся:

хозяйственные товарищества и общества, производственные и потребительские кооперативы;

юридические лица, на имущество которых их учредители (участники) имеют право собственности, или, иначе, вещное право: государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения;

юридические лица, в отношении которых их учредители (участники) не могут иметь никаких имущественных прав (ни вещные, ни обязательственные): общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Приведенная классификация юридических лиц имеет большое практическое значение, особенно в части выделения первой групы юридических лиц, в отношении которых их участники и учредители имеют лишь обязательственные права.

В зависимости от целей деятельности всякое юридическое лицо относится к одной из двух категорий:

коммерческие организации;

некоммерческие организации.

Коммерческими организациями признаются юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности. Коммерческие организации могут создаваться в форме товариществ и обществ, производственных кооперативов, государственных и муниципальных предприятий.

Некоммерческие организации не ставят своей целью получение прибыли и распределение ее между участниками.

Юридические лица, которые относятся к некоммерческим организациям, могут быть созданы в форме потребительских кооперативов, общественных или религиозных объединений, финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. Такие юридические лица вправе заниматься предпринимательской деятельностью лишь постольку, поскольку это необходимо для их уставных целей.

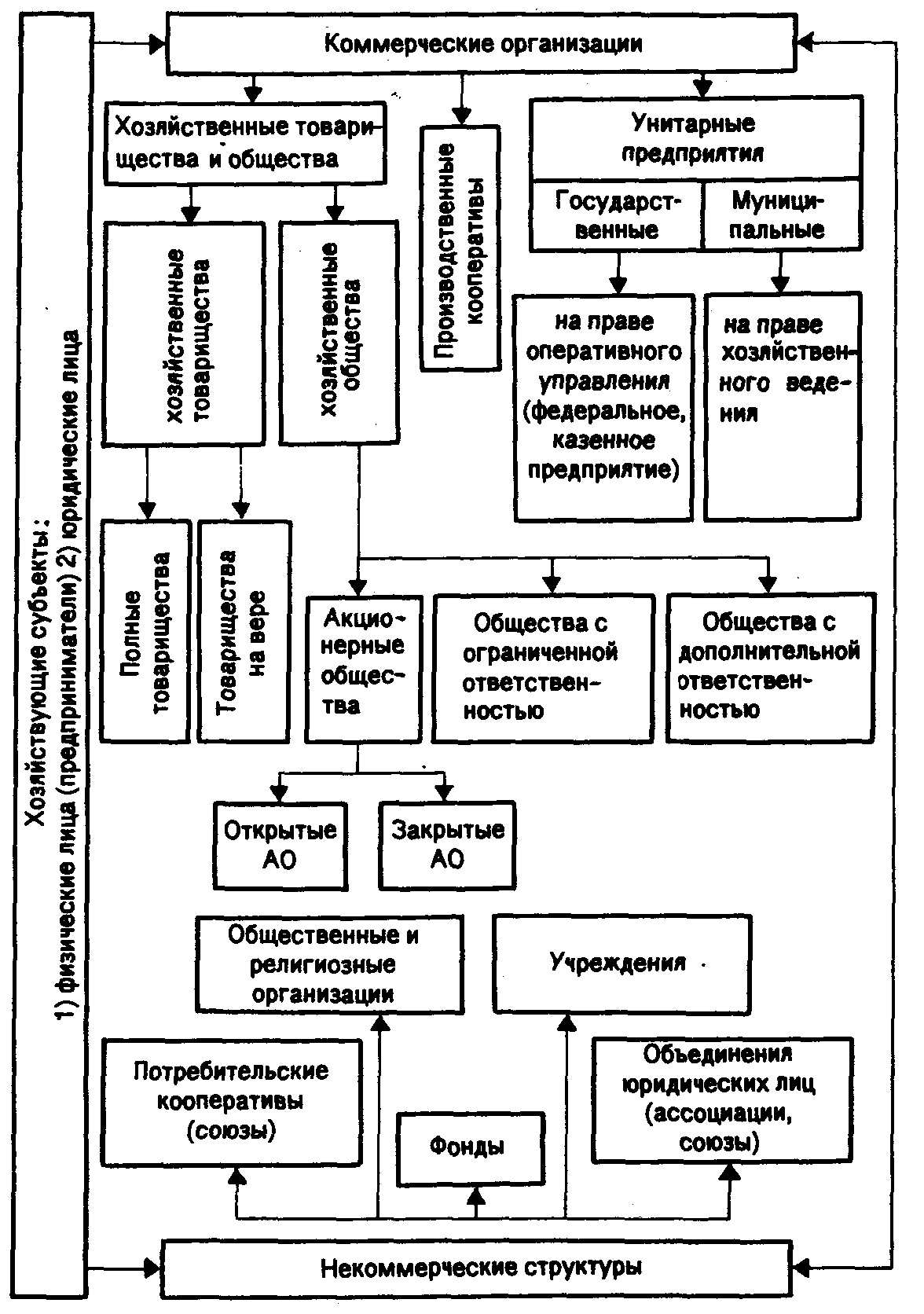

По организационно-правовой форме юридические лица, являющиеся коммерческими организациями, в соответствии с ГК РФ классифицированы следующим образом ( 3.1):

3.1. Виды хозяйствующих субъектов и их место в экономике Российской Федерации

хозяйственные товарищества полное товарищество, товарищество на вере (коммандитные товарищества);

хозяйственные общества общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества (открытого и закрытого типа);

унитарные предприятия основанные на праве хозяйственного ведения, основанные на праве оперативного управления;

производственные кооперативы (артели).

В ГК РФ предприятие не рассматривается в качестве субъекта предпринимательской деятельности, поскольку это политэкономическая категория, лишенная юридического смысла. Поэтому, если в тексте ГК упоминаются государственные и муниципальные предприятия, упор делается на их унитарный характер, т.е. на то, что их уставный фонд является неделимым и полностью принадлежит на праве собственности учредителю государству или муниципальному образованию.

Не упоминается в ГК и такая организационно-правовая форма, как смешанное товарищество, которое заменено традиционно российским товариществом на вере (коммандитным товариществом).

В Законе РФ «О введении в действие части первой Гражданского кодекса РФ» предусмотрен механизм плавного перехода к новым формам хозяйствования, что вполне правомерно, так как в противном случае это могло вызвать серьезные негативные последствия. Полный переход на новые формы хозяйствования должен завершиться до 1 июля 1999 г.

3.4. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ХОЗЯЙСТВОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ, ИХ СУЩНОСТЬ И ОСОБЕННОСТИ Наличие различных организационно-правовых форм хозяйствования, как показала мировая практика, является важнейшей предпосылкой для эффективного функционирования рыночной экономики в любом государстве, в том числе и России.

В ГК РФ зафиксированы различные формы хозяйствования, каждая из которых имеет свои особенности, преимущества, недостатки и право на жизнь. Рассмотрим сущность каждой из них более подробно.

Государственные и муниципальные унитарные предприятия. Согласно ГК РФ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Устав унитарного предприятия должен содержать кроме обычных сведений (наименование, место его нахождения и др.) сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источнике его формирования.

В форме унитарного предприятия могут быть созданы только государственные и муниципальные предприятия.

Имущество государственного и муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Возглавляет унитарное предприятие руководитель, который назначается собственником либо уполномоченным им органом и им подотчетен.

Унитарные предприятия отвечают по своим обязательствам всем принадлежащим им имуществом и не несут ответственности по обязательствам собственника его имуществом.

Правовое положение государственных и муниципальных унитарных предприятий определяется ГК РФ и законом об этих предприятиях.

Унитарные предприятия по сравнению с другими коммерческими организациями имеют ряд особенностей:

в форму хозяйствования унитарного предприятия заложен принцип унитарности. Он означает, что соответствующая коммерческая организация не наделяется правом собственности на закрепленное за ней имущество. Собственником этого имущества остается учредитель такой организации, т.е. государство;

имущество унитарного предприятия является неделимым и ни при каких условиях не может быть распределено по вкладам, долям и паям, в том числе между работниками унитарного предприятия;

право ответственности сохраняется за учредителем, и имущество закрепляется за унитарным предприятием лишь на ограниченном вещном праве (хозяйственного ведения либо оперативного управления);

- Форма коллективного предпринимательства.

- ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА

- Акционерное общество

- Показатель объема выпуска продукции.

- Нормативный коэффициент эффективности капитальных вложений