Россия в системе международных валютно-финансовых и кредитных отношений

Приведенное выше деление мирового рынка ссудных капиталов на составные части является достаточно условным. Назначение и конечное использование заемных средств не всегда можно точно определить на практике. Мировой денежный рынок и мировой рынок капиталов органически связаны между собой.

Их взаимодействие особенно наглядно проявляется в трансформации краткосрочных ресурсов в среднесрочные и долгосрочные кредиты и портфельные инвестиции.

В систему международных финансов входит и мировой финансовый рынок, являющийся специфической формой мирового рынка капиталов.

Мировой финансовый рынок - это та часть рынка ссудных капиталов, где в основном осуществляется эмиссия, купля - продажа ценных бумаг. Этот рынок включает также рынок иностранных займов, размещаемых заемщиками-нерезидентами на

национальных рынках, и рынок еврозаймов (наднациональный рынок капитала), размещаемых на еврорынке.

Еврорынок - это рынок, на котором проводятся операции по кредитам и займам в евровалюте.

Евровалюта - это конвертируемая валюта какой-либо страны, переведенная на счета иностранных банков и используемая ими для операций во всех странах, включая страну эмитента этой валюты.

Еврорынки не имеют статуса правительственных, государственных рынков. Их возникновение обусловлено потребностями предприятий, инвесторов, а также некоторых стран. Операции на еврорынках не подпадают под государственное валютное регулирование и налоговое законодательство конкретной страны.

Еврорынки возникли в конце 50-х годов. К числу причин их возникновения относят:

1) появление предложений по размещению долларов вне США;

2) большой спрос на доллары в Европе;

3) регламентацию США, усложняющую валютные операции с доSларом в этой стране по сравнению с операциями на свободном рынке;

4) желание европейских банков найти орудие финансирования международных операций.

На рынке евровалют поначалу господствовал только евродоллар.

Евродоллар - это американский доллар, полученный западноевропейским банком в качестве вклада. Доллар, записанный в пассив банка в качестве обязательства во французском или английском банке, является евродолларом. Постепенно евродоллар перерос в феномен евровалюты.

Так, например, французский франк или немецкая марка в пассиве банка в Люксембурге или Великобритании является еврофранком или евромаркой.

В нынешних операциях на еврорынках преобладают сделки с евродолларами (более 70%), евромаркой (20%) и швейцарским франком (6%).

Следует отметить тот факт, что возникновению евродоллара во многом способствовали власти СССР. По свидетельству М. Пебро, советские власти не хотели ни вкладывать доллары в американские банки, ни размещать их на валютном рынке США. Это определялось прежде всего нежеланием укреплять финансовую мощь США, боязнью блокировки счетов СССР в случае возможных конфликтов и т. п. В результате доллары, которыми владел СССР, были вложены в Евробанк - филиал Госбанка СССР в Европе, а затем Московский народный банк в Лондоне.

В свою очередь, британские банки также приложили усилия для создания евродоллара.

Активное развитие еврорынков в 60-70-е годы привело к тому, что в 80-е - начале 90-х годов они заметно переориентировали свою деятельность. Начиная с 80-х годов происходит бурное развитие рынков ценных бумаг: еврооблигаций, евроакций, евровекселей, финансовых инноваций. Финансовые инновации означают, что инвесторы и заемщики из промышленно развитых стран управляют своими активами и пассивами на основе комбинации валют и сроков платежей.

Они также получают возможность быстро покрывать и изменять соответствующие валютные и кредитные риски.

Развитие еврорынков позволило создать возможность свободного соотношения спроса и предложения на финансовые ресурсы в мировом масштабе. Еврорынки дают возможность предприятиям удовлетворять потребности в финансировании, не обращаясь к внутреннему рынку капиталов. Они способствуют рациональному размещению финансовых ресурсов.

Итак, еврорынки диверсифицируют свою деятельность и приобретают размеры мирового масштаба. Они предлагают операции по размещению капиталов и по кредиту всем международным операторам. Еврорынки мобилизируют все крупные международные банки, финансовые центры всего мира и все конвертируемые валюты. Развитие еврорынков привело к возникновению новых международных финансовых центров (Сингапур, Гонконг, Кувейт, Каймановы острова и др.).

В декабре 1981 г. появилась свободная зона международных банковских услуг в Нью-Йорке. К концу 80-х годов в новых мировых финансовых центрах сосредоточивается до одной трети международных ва-лютно-финансовых операций всего мира.

Развитие еврорынков и интернационализация международных финансовых рынков, начавшаяся с конца 80-х годов, представляет положительное явление для развития международных экономических отношений в той же степени, что и развитие и интернационализация товарных рынков в области международного разделения труда.

10.3. Россия в системе международных валютно-финансовых и кредитных отношений

Стремление России к интеграции в мировое хозяйство предполагает ее активное участие в международных валютно-финансовых и кредитных отношениях. Чтобы стать полноправным участником этих отношений, России предстоит решить немало проблем. При этом стратегической задачей ее валютной политики является введение свободного обмена рубля на конвертируемые валюты.

Это предполагает наличие сбалансированного и открытого (в рамках избранной стратегии) для нерезидентов внутреннего рынка товаров, услуг, капитала, валют, отмену валютных ограничений. Курс рубля к конвертируемым валютам обеспечивает связь экономики России с мировым рынком.

В России фактически имеется внутренняя конвертируемость рубля при наличии ряда валютных ограничений. Для перехода к полной конвертируемости рубля потребуются политико-экономическая и финансовая стабилизация, накопление золотовалютных резервов, отработка валютного механизма сотрудничества

со странами СНГ.

В середине 90-х годов внутренняя конвертируемость рубля способствовала значительной долларизации сбережений россиян и, отчасти, наличного денежного оборота. В 1995 г. российские банки официально ввезли в Россию 20,16 млрд. долл. наличной валюты, т. e. примерно 135 долл. на каждого жителя. Вся денежная масса внутри России, по некоторым оценкам, составляет 50-60 млрд. долл.

Эта цифра включает и до 20 млрд. наличных долларов, находящихся в обращении или в "чулках" россиян. Весь валовой внутренний продукт (ВВП) России для сравнения составляет немногим более 160 млрд. долл. в пересчете по коммерческому курсу).

Интеграция России в мировое хозяйство дает возможность участия в операциях мирового рынка ссудного капитала, портфельных и прямых инвестиций. Однако эта возможность не может быть реализована в полной мере из-за существующих валютных ограничений, неблагоприятного инвестиционного климата в стране, "бегства капиталов" за рубеж, устойчивого состояния недоверия к национальной валюте.

Многие из перечисленных факторов, препятствующих полноценному участию России в международных валютно-финансовых и кредитных отношениях, связаны между собой. Так, сохранение ограничений в области движения капиталов в России обычно связывается с необходимостью борьбы с утечкой капитала. А утечка капитала, в свою очередь, связана с низкой степенью доверия к национальной валюте и т. д.

Вступление России в международные финансовые организации, такие как МВФ, дало возможности российской экономике для получения ссудного и предпринимательского капитала Международные экономические и финансовые организации представили рад кредитов нашей стране. Однако эти кредиты в пересчете на душу населения весьма незначительны и не могут оказать сколько-нибудь решающего влияния на ход экономических реформ.

Основная масса представленных России кредитов либо привязана к поставкам товаров, либо обусловлена определенными нормами (уровнем инфляции, бюджетного дефицита и др. ) либо выделена на кредитование инвестиционных проектов Такие кредиты быстро не реализуются, а некоторые из них могут быть не востребованы.

Мировые финансы со второй половины 90-х годов стали важным фактором финансовой стабилизации России. В 1996-1997 гг. за счет внешних заимствований было покрыто 44-48% бюджетного дефицита РФ.

Относительная стабилизация финансовой сферы России в середине 90-х годов позволила международному рейтинговому агентству Standard and Poor's присвоить (в 1996 г.) России довольно высокий рейтинг внешних заимствований. Это открыло возможность размещать на внешних рынках государственные ценные бумаги, что существенно диверсифицировало источники внешних заимствований.

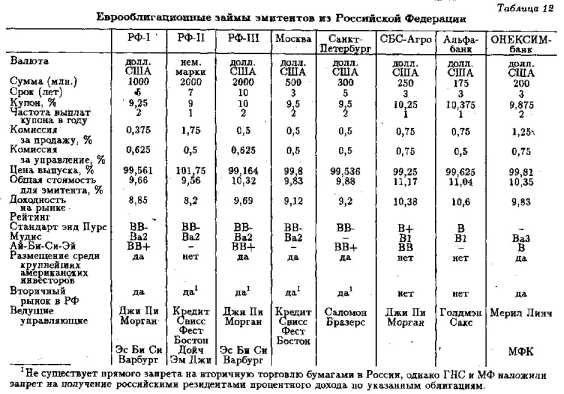

В ноябре 1996 г. Россия осуществляла первое размещение еврооблигаций на сумму 1 млрд. долл. сроком на 5 лет под 9,25% годовых (см. табл. 12).

До вспышки финансового кризиса в августе 1998 г. Россия разместила в Европе 9 выпусков еврооблигаций, из них 6 долларовых, 2 - в немецких марках и один - в итальянских лирах на общую сумму порядка 16 млрд. долл.

Акцент в политике государственных заимствований на внешние источники связан с тем, что они дешевле внутренних.

- Выработка концепции развития внешнего долга

- Глава 12 МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

- Цели интеграционного сотрудничества.

- Успехи развития экономической интеграции

- Экономические отношения России с региональными интеграционными группировками