Выработка концепции развития внешнего долга

К тому же объемы внутренних займов ограничены размерами денежной массы.

Если для западных финансовых организаций займы для России представляют рискованное, но весьма прибыльное с точки зрения долгосрочных интересов помещение капитала, то для России это вынужденное мероприятие, влекущее за собой многолетние и крупные выплаты из бюджета в счет погашения долгов. При этом кредиты и займы не гарантируют осуществление необходимых структурных преобразований в российской экономике и, соответственно, ее специализации в международном разделении труда.

Кризис на мировых фондовых рынках резко ограничил доходность экспорта и спровоцировал вывод средств иностранных инвесторов с российского фондового рынка. По различным оценкам, совокупные иностранные вложения в Россию составляют от 50 До 55 млрд. долл. Из них порядка 25-30 млрд. долл. составляют вложения в ГКО - ОФЗ, до 20 млрд. долл. - в корпоративные ценные бумаги, 5-6 млрд. долл. привлечены российскими коммерческими банками.

Внешняя задолженность России

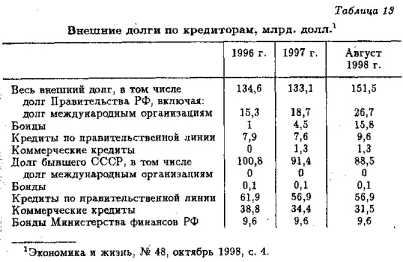

Активность России на мировом рынке ссудного капитала во второй половине 90-х годов способствовала резкому увеличению ее внешней задолженности. К сентябрю 1998 г. внешние долги России оценивались в 151,5 млрд. долл. (см. табл. 13).

Значительная часть внешнего долга (более 100 млрд. долл.) досталась от бывшего СССР, так как российское правительство взяло на себя соответствующие обязательства. Тем не менее, внешние заимствования в 1996-1998 гг. увеличились в 2 раза, прежде всего за счет заимствований у международных организаций (МВФ, Всемирный банк) и выпуска еврооблигаций.

Внешние заимствования свойственны большинству стран. У многих из них весьма существенна и внешняя задолженность. Так, весь государственный долг США оценивается в 5,5 трлн. долл.

Только для ликвидации последствий финансового кризиса по линии МВФ для Южной Кореи было выделено 67 млрд. долл. кредитов. Все страны мира делают долги, рефинансируют их и получают новые кредиты.

Для России необходима выработка концепции развития внешнего долга, включающая определение возможностей его обслуживания, реструктуризации, а также выбор перспективных направлений использования новых внешних заимствований.

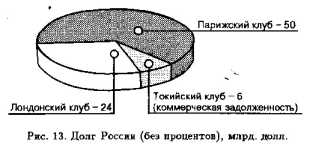

Большую часть внешнего долга России в зависимости от природы его происхождения можно разделить на три группы: кредиты Парижского, Лондонского и Токийского клубов. Совокупный долг им без процентов составляет около 80 млрд. долл.

Парижский клуб (создан в 1956 г.) - межправительственный институт ведущих стран-кредиторов, объединяющий около 20 стран. Его цель - пересмотр условий внешних займов развивающихся стран для избежания одностороннего моратория. Клуб практикует продление сроков погашения долга или его части, списание 30-60 процентов задолженности наименее развитых государств, продажу их долгов третьим странам или международным организациям.

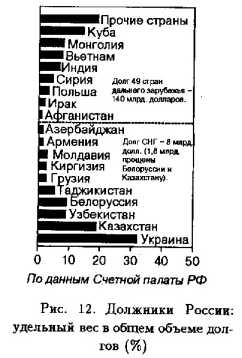

Вступление России в Парижский клуб (в 1997 г.) заставило страну признать свое обязательство по долгу СССР отказаться от части дебиторского долга. В то же время Россия добилась фиксации курса рубля по задолженности на уровне 1990 г. - 60 копеек за доллар. Кроме того, она приобрела дополнительные возможности по возврату долгов от своих собственных должников. Бывший СССР активно поддерживал страны "социалистической ориентации", которых было больше 20. Самыми крупными должниками нашей страны являются Куба (ее долг 18 млрд. долл.), Сирия (13,5 млрд.), Монголия (11,2 млрд.), Вьетнам, Ирак, Эфиопия, Йемен, Мозамбик, Сомали.

Почти все эти государства - должники СССР имеют соглашения с Парижским клубом (см. рис. 12).

Погашение задолженности со стороны должников России может включать не только наличные платежи, но и поставки товаров, предоставление российским компаниям в концессию месторождений ценного сырья, а также промышленных объектов.

В конце 1997 г. Россия вступила в Лондонский клуб. Лондонский клуб - международное объединение представителей более 600 крупнейших частных коммерческих банков, сформировавшееся в 80-е годы. Цели этой организации - разрешение проблем, возникающих в связи с неспособностью развивающихся стран регулярно погашать платежи по внешней задолженности.

Лондонский клуб в основном кредитовал развивающиеся и социалистические страны. Россия в списке должников занимает четвертое место после Бразилии, Мексики, Аргентины.

В отличие от Парижского Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не находятся под защитой государственных гарантий или страхования. Именно на этом рынке проводились достаточно активные спекулятивные операции.

В 1994 г. на сессии МВФ в Мадриде было решено, что должником Лондонского клуба со стороны России будет выступать Внешэкономбанк.

Третий международный финансовый долговой клуб - Токийский занимается вопросами урегулирования коммерческой торговой задолженности.

Российское правительство признало эту группу задолженности лишь в октябре 1994 года. В настоящее время торговые операции с этой категорией задолженности осуществляются при посредстве Внешэкономбанка. Механизм ликвидации этой группы задолженности пока до конца не отработан.

Общая картина задолженности России трем международным финансовым долговым клубам представлена на рис. 13.

Осенью 1998 г. Правительство России сформировало новую международную финансовую структуру - Московский клуб. В эту организацию приглашены все нынешние держатели краткосрочных ГКО-ОФЗ. В одну группу объединились 17 крупнейших банков - держателей ГКО-ОФЗ, в другую - 60 трастовых компаний и хедж-фондов.

Главной задачей клуба будет реструктуризация долгов по ГКО-ОФЗ и выработка условий для их постепенного погашения.

Положение России с точки зрения обслуживания внешнего долга к началу третьего тысячелетия остается достаточно сложным. Если внешние заимствования будут продолжаться на уровне 10 млрд. долл. в год, то к 2002 г. сумма внешнего долга вырастет в 2 раза. Это будет означать, что все внешние займы будут идти на покрытие старых долгов, поскольку к 2002 г. Россия должна будет платить только по процентам 10-12 млрд. долл. в год.

Интенсивное привлечение иностранного ссудного капитала, ориентация на него российской финансовой системы создает опасный дестабилизирующий прецедент. Это наглядно продемонстрировали события разразившегося в России в августе 1998 г. финансового кризиса. Сбалансированная, гибкая политика России по управлению своими зарубежными займами и кредитами будет способствовать ее выходу из нынешнего тяжелого финансового положения.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Международные валютно-кредитные и финансовые отношения / Под ред. Красавиной Л. Н.- М.: Финансы и статистика, 1994.

2. М. Пебро. Международные экономические и валютнофинансовые отношения.- М.: Прогресс-Универс, 1994.

3. П. X. Линдерт. Экономика мирохозяйственных связей.- М.: Прогресс-Универс, 1992.

4. Основы международных валютно-финансовых и кредитных отношений.- М.: ИНФРА М, 1998.

- Глава 12 МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

- Цели интеграционного сотрудничества.

- Успехи развития экономической интеграции

- Экономические отношения России с региональными интеграционными группировками

- Глава 13 РАЗВИВАЮЩИЕСЯ СТРАНЫ В СИСТЕМЕ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ