Спрос на деньги и их предложение

п. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала. Суммарные активы всех этих специализированных кредитно-финансовых учреждений США почти вдвое превышают активы коммерческих банков.

§ 5. Спрос на деньги и их предложение. Равновесие на денежном рынке

Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая из них равновесие между спросом и предложением денег.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, т.е., по-су-ществу, это спрос на денежные запасы, или номинальные денежные остатки.

Теоретически анализ спроса на деньги и изучение условий равновесия на рынке привели к возникновению двух основополагающих экономических школ в этом вопросе и соответственно к разработке двух базисных макроэкономических моделей: монетаристской и кейнсианской.

Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследовала основные постулаты количественной теории денег, возникшей еще в XVIII в. и безраздельно господствовавшей в экономической науке до ЗО-х-40-х гг. Основополагающие идеи этой

школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, К. Викселлем, Д. Патинкиным, американским ученым И.Фишером, шведскими Г. Касселем и Б. Хансеном. Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых так называемой чикагской школы (M. Фридмена, К. Брукнера, A. X. Мельтцера), появившихся в 50-60-е годы.

Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что именно изменение денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства. Основным лозунгом монетаристов стало: «Деньги имеют значение» (money matters), а некоторые из них полагают, что только деньги и имеют значение (money is all that matters). Ниже мы рассмотрим основные особенности теории спроса на деньги, разработанной представителями современного монетаризма.

Но сначала для лучшего понимания различий между кейнсианскими и монетаристскими подходами мы проведем анализ неоклассического варианта количественной теории.

Основной постулат количественной теории заключается в следующем: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается известным кембриджским уравнением : M = кРУ, где M номинальное количество денег; к пропорция между номинальным доходом и желаемыми денежными остатками1 (предполагается постоянной при данной структуре хозяйственных сделок); P абсолютный уровень цен; Y реальный доход.

Если считать, что к и Y это фиксированные, неизменяющиеся величины, можно сделать вывод, что изменение номинального количества денег (M) вызывает аналогичные изменения абсолютного уровня цен.

Американский профессор И. Фишер в своей работе «Покупательная сила денег» (1911 г.) вывел еще одно уравнение, базирующееся на количественной теории: MV=PY.

Сформулировано английскими учеными представителями кембрид жской школы (А Маршалл, А.Пигу, Д Робертсон).

В некоторых изданиях «Желаемые кассовые остатки», т е та часть Дохода, которую хозяйственный агент желает хранить в денежной форме.

376

377

где V скорость обращения денег или быстрота, с которой одна единица номинального запаса циркулирует в обороте.

Разделив обе части уравнения на V, получим формулу:

Следовательно, величина V обратна величине k в кембриджской формуле, что поддается логическому объяснению: если индивиды хранят меньшие денежные остатки (низкий k), то для осуществления того же количества товарных сделок необходимо увеличить скорость обращения денег (высокая V).

Неоклассическая теория спроса на деньги может быть представлена математически в виде системы из трех уравнений, которые тесно связаны с кембриджским уравнением (подробнее см.: Харрис Л. Денежная теория. M., 1990. С. 137).

Во-первых, это уравнение, описывающее спрос на номинальные денежные остатки: М°=кРУ.

Во-вторых, это уравнение, характеризующее функцию предложения денег: MS=MS , где Ms это предложение денег, контролирующееся правительством.

В-третьих, это уравнение, вскрывающее условие равновесия на денежном рынке: MS=MD,

т. е. планируемый спрос на деньги должен быть равен их планируемому предложению для поддержания состояния равновесия.

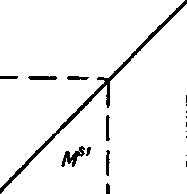

Макроэкономическая модель денежного рынка в представлении неоклассиков, следовательно, основывается на том, что совокупный спрос на деньги это функция уровня денежного дохода (PY), а предложение денег является экзогенно фиксированной величиной, т. е. устанавливается автономно, независимо от спроса на деньги. Графически эта модель представлена на 1.

На рисунке отображена зависимость спроса на деньги от уровня цен (P). Чем выше уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня дохода (Y), который фиксирован в условиях полной занятости.

Рост доходов вызывает большую эластичность спроса на деньги, о чем свидетельствует более пологое положение кривой спроса.

1______"1/v

м

Линия MM - кривая предложе кия денег, линия OM кривая спроса на деньги.

1.

Кривая предложения денег MSMS изображена вертикальной линией, так как эта величина не зависит от уровня цен.

Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены устанавливаются на уровне Р\ Если же общий уровень цен снизится до величины Рв, то возникнет избыточное предложение денег, равное MS-MS1 . В таком случае деньги начинают обесцениваться и происходит повышение цен, приближающее их к уровню РА. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на рынке.

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего необходимо заметить, что в кейнсианской терминологии спрос на деньги это предпочтение ликвидности. В работе «Общая теория занятости, процента и денег» Дж.

M. Кейнс выдвинул три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме; трансакционный, спекулятивный и предосторожности.

Трансакционные1 остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Напряженность транс-акционного мотива определяется величиной дохода и продолжительностью временного интервала. Если допустить, что продолжительность интервала стабильна и не зависит от изменений уровня дохода и нормы процента (хотя совершенно сбрасывать их со счетов нельзя), то мы придем

1Or transaction сделка (англ.).

378

379

к выводу, что желаемый для индивида уровень трансакци-онных остатков составляет постоянную долю его денежного дохода.

Таким образом, Дж. M. Кейнс в объяснении спроса на деньги в этом случае не расходится с представителями неоклассической теории.

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений неоклассиков.

Дж. M. Кейнс придавал этому мотиву ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если данное лицо спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого лица имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций.

Если же лицо ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышения курса облигаций и есть смысл поместить свои средства в облигации.

Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций). Более поздние исследования этой проблемы связаны с именем лауреата Нобелевской премии Джеймса Тобина, американского

Курс ценных бумаг (облигаций, акций и др.) зависит, во-первых, от дохода, получаемого по этим бумагам (дивиденд по акциям, процент - по облигациям), и, во-вторых, от ставки процента по депозитам (вкладам). Следовательно, курсовая стоимость облигаций =

доход по ценным бумагам /rt , ,

- _ - ----------1-------- (Подробнее см. в гл. 16).

средний уровень процента

- Спрос распадается на две части

- Модель «IS-LM»

- Денежные агрегаты

- Глава 17. ФИНАНСОВАЯ СИСТЕМА

- Облигации с «плавающим» процентом.