Спрос распадается на две части

экономиста. Важная роль отводилась анализу ожиданий индивидов; в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым. Спрос распадается на две части:

М° =

(T-D,

где M" - размер наличности, отвечающий трансакци онному мотиву и мотиву предосторожности, M2 - размер наличности, отвечающий спекулятивному мотиву Li(Y) функция ликвидности гависящая от уровня дохода L2(r-r

функция ликвидности, зависящая от ставки процента причем г - рыночная процентная ставка 7 - нормальная ожидаемая норма процента.

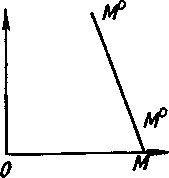

Кейнсианская агрегатная модель денежного рынка сое диняет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности Графически эта модель представлена на 2

График на 2-а показывает трансакционный спрос на деньги. Он не зависит от уровня процента (г), поэтому линия трансакционного спроса вертикальна. На 2-6 M2 спекулятивный спрос на деньги.

Он зависит от высоты процентной ставки, причем зависимость эта обратная. Чем выше процент, тем выгоднее держать свои деньги в виде облигаций, т.е. тем меньше предпочтение ликвидности. 2-в, показывает общий спрос на деньги.

т.е. M ; линия M получена сложением по горизонтали

„ -,D ,.D

линии M1 и M2 и называется кривой предпочтения ликвидности.

Предложение денег, если оно задано экзогенно (автономно, независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией M (3)

Теперь совместим график спроса на деньги и графи» предложения денег' В отличие от рис 1 на оси ординат отложим величину процентной ставки, а не уровень цен (4)

Пересечение линий .M и M показывает, что равновесие на денежном рынке установится на уровне процента гс Если же, например. Центральный банк уменьшит предложение денег, то линия Ms сместится влево, в положение

380

381

M

2.

Ms. Таким образом, установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента г. 4 позволяет наглядно продемонстрировать, каким образом руководящие кредитно-финансовые органы могут воздействовать на уровень процентных ставок, уменьшая или расширяя денежное предложение (подробнее об этом см. § 6 данной главы).

Современные монетаристы, бросившие в 50-е гг. вызов кейнсианству, понимали, что возродить количественную теорию в ее прежнем виде невозможно. Поэтому основоположник этого течения американский профессор, лауреат Нобелевской премии по экономике Милтон Фридмен решил сосредоточить внимание на разработке теории спроса на деньги на микроэкономическом уровне (поведение отдельного хозяйственного агента), а затем уже придать полученным выводам макроэкономический масштаб проанализировать изменение совокупного спроса на деньги и его влияние на все хозяйство.

В новом варианте количественной теории, известном как чистая теория спроса на деньги, M.Фридмен предложил следующую функцию спроса на деньги:

MD=Pf(rb, r6, P, h, Y, и),

где MD планируемый спрос на номинальные денежные остатки; P абсолютный уровень цен; гь норма процента по облигациям; ге рыночная норма дохода на акции; P темп изменения уровня цен в процентах (ставка дохода от хранения товаров в качестве активов); Y национальный доход в постоянных ценах; h доля «физического» компонента национального богатства; и прочие факторы, воздействующие на спрос на деньги.

Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемый хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денег сводятся прежде всего к способности денег облегчить обмен и спасти от банкротства. Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор или деньги, или облигации, монетаристы предложили гораздо более широкий выбор альтернатив.

В теории М.Фридмена утверждается, что существует стабильная функция спроса на деньги. Это положение отличается от взглядов Дж.М.Кейнса, считавшего, что спрос на деньги отличается неопределенностью и непредсказуемостью. Монетаристы тем самым предположили, что желаемый населением денежный запас составит некоторую устойчивую долю номинального валового национального продукта. Пытаясь теоретически обосновать это утверждение, M.Фридмен утверждал, что деньги являются наиболее инерционным элементом портфеля активов.

Спрос на деньги определяется не обычным «изменяемым» доходом, а устойчивой его частью так называемым постоянным доходом, рассчитываемым как средневзвешенная величина на основе уровней дохода за текущий и прошлые годы. Что же происходит, если фактический денежный запас у населения превосходит его желаемый уровень?1 В таком случае люди попытаются избавиться от дополнительных, по их мнению, денег или путем увеличения своих расходов, или путем изменения структуры своих активов (например, по-

Желаемый уровень определяется уровнем номинального BHFI.

382

383

купая ценные бумаги). Поскольку это увеличит совокупный спрос, цены возрастут, но и производство должно расшириться. Валовой национальный продукт будет увеличиваться до тех пор, пока люди будут предъявлять дополнительный спрос, а люди не прекратят этого процесса, пока считают, что у них на руках больше денег, чем они хотели бы иметь. При этом будет происходить изменение структуры денежных запасов (у одних лиц они уменьшаться, у других возрастут), но в целом денежная масса останется неизменной.

Это, однако, не совсем соответствует реальности, так как предложение денег в условиях роста спроса все-таки изменяется, например, путем уже описанного механизма мультипликационного расширения депозитов. Люди будут брать в долг у банков, но все это продлится до тех пор, пока они не захотят оставить у себя эти дополнительные деньги. Тогда дальнейший рост ВНП прекратится, а денежные запасы у населения составят устойчивую долю денежных доходов.

Эмпирические данные об изменении денежной массы и ВНП США в первые послевоенные десятилетия, казалось бы, подтвердили взгляды монетаристов, но в 70-80-х гг. неоспоримость тезиса о стабильности спроса на деньги была серьезно поколеблена, так как ни одна теоретическая модель, ни одна система уравнений монетаристов не смогли точно предсказать изменение денежной массы в этот период.

В то же время современные монетаристы уже не отрицают, что спрос на деньги в отношении номинального ВНП все-таки может меняться. Однако они полагают, что эти изменения или происходят весьма медленно (например, требуется время, чтобы внедрить систему кредитных карточек, оборудовать банки ЭВМ и т.п.), или весьма незначительны и их можно не принимать во внимание. К последним монетаристы относят изменения, связанные с хранением номинальных денежных остатков, вследствие понижения или повышения процентных ставок.

Монетаристы не верят, что это является определяющим фактором изменения доли денежных запасов. Они, однако, согласны, что нельзя сбрасывать со счетов изменения функции спроса на деньги под влиянием инфляции (последняя трактуется ими как исключительно денежное явление, вызванное

384

избытком предложения денег). Ожидая инфляционного роста цен, люди, конечно, снизят запасы денег и предпочтут тратить больше.

Чистую теорию М.Фридмена можно, скорее, назвать не теорией спроса, а теорией предложения денег, ибо последнее меняется гораздо чаще и быстрее и определяет ситуацию на рынке. Важным постулатом монетаризма является утверждение, что предложение денег носит экзогенный характер, то есть определяется силами, находящимися за пределами экономической системы (имеется в виду правительство). М.Фридмен уточнил, что в этом случае изменения предложения денег не происходят вслед за изменениями спроса, а осуществляются автономно.

Экзогенный характер предложения денег предполагает как необходимый элемент способность Центрального банка жестко и эффективно контролировать величину денежной массы.

Неокейнсианцы выступили против утверждения монетаристов об экзогенности предложения денег, так как, по их мнению, это не подтверждается на практике. Хотя в работах Дж.М.Кейнса также допускалась мысль об экзогенном характере предложения, времена изменились. В условиях хозяйства, основанного на кредитных деньгах, предложение денег попало в прямую зависимость от изменения спроса на них (как на наличные деньги, так и на депозиты) и теперь уже носит эндогенный (т.е. зависящий от внутренних параметров) характер.

Истина в этой полемике лежит скорее всего, где-то посередине.

Монетаристы, кроме того, полагают, что цены и зара ботная плата гибки, быстро реагируют на изменение спроса. Тем самым они отвергают заявление Дж.М.Кейнса и его последователей об инертности и фиксированности этих величин.

Можно подумать, что речь идет о чисто теоретических, так сказать, схоластических проблемах, которые не актуальны для решения сложных вопросов государственного регулирования рыночного хозяйства. Но это не так, и далее мы познакомимся с макроэкономическими моделями двух экономических школ, которые имеют большое практическое значение.

Il

13

385

§ 6. Воздействие денег на объем производства.

- Модель «IS-LM»

- Денежные агрегаты

- Глава 17. ФИНАНСОВАЯ СИСТЕМА

- Облигации с «плавающим» процентом.

- Спекуляция на фондовом рынке