Тема 15. Переходная экономика

14.1. Сущность денежного рынка.

На денежном рынке в результате спроса и предложения денег формируется цена денег в форме процентной ставки.

Деньги не продаются и не покупаются, а обмениваются на другие ликвидные активы по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Деньги присущи товарному производству, до них существовал натуральный обмен. Деньги – это товар особого рода, играющий роль всеобщего эквивалента.

Эволюция форм денег (всеобщего эквивалента).

- Полноценные деньги: товарные доденежные, золотые и(или) серебряные.

- Неполноценные деньги (заместители): билонные деньги (разменные), бумажные деньги, кредитные деньги.

Виды кредитных денег: вексель, банкнота, чек, депозитные деньги, электронные деньги. В современное время они наиболее распространены.

Современное денежное обращение выступает в двух формах:

- Наличная (монеты, банкноты, казначейские билеты);

- Безналичная (записи на счетах, кредитные деньги, электронные переводы)- депозитные сертификаты и облигации госзаймов.

При этом считается экономистами, что M1- это собственные деньги, а M2 и M3 почти деньги , т.к. менее ликвидные.

Закон денежного обращения: количество денег, необходимых для нормального обращения, соответствует сумме цен всех товаров, деленной на скорость оборота денежных единиц.

Функции денег.

- Деньги как средство обращения. Обеспечивают обмен, их покупательная способность.

- Деньги как мера стоимости. Соизмеряют стоимость товаров и услуг.

- Деньги как средство накопления. Способность приобретать товар в будущем (финансовые активы в частном банке).

- Деньги как средство платежа. Купля-продажа в кредит и при погашении обязательств(вексель, банкнота, чек и т.д.).

- Всемирные деньги. Учет курса национальной валюты по покупательной способности.

Денежная масса-совокупность всех денежных средств, находящихся в хозяйстве в любой форме, и выполняющая функции средства платежа, обращения и накопления. Формы: наличная, безналичная и квазиденежная (срочные вклады, депозитные счета денежного рынка и т.д.).

В зависимости от степени ликвидности (обратимость в наличные) денег в разных формах выделяют показатели денежной массы: денежные агрегаты М1, М2, М3 и другие.

М1=банкноты, билонные деньги + денежные средства на текущих счетах. Характерно: абсолютная ликвидность, обслуживает текущий платежный оборот.

М2=М1 + сберегательные и срочные вклады. Характерно: меньшая ликвидность, средство накопления.

М3=М2 + вклады в спецучреждениях (крупные срочные вклады: депозитные, сертификаты и облигации госзаймов).

Спрос на деньги: классический и кейнсианский подходы.

Спрос на деньги - желание субъектов иметь определенное количество денег(денежных знаков) или кассу.

Портфель активов – денежные активы плюс акции, облигации, недвижимость и т.д. Вопрос – какую часть своего портфеля активов люди хотят сохранить в наиболее ликвидной денежной форме?

I Классический (монетаристский): расширение денежного предложения связано со средним ростом реального производства. Основывается на понятии скорости обращения денег и движения доходов. Спрос на деньги зависит от уровня реализации объема производства, абсолютного уровня цен и скорости обращения денег.

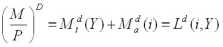

Уравнение обмена.

Формула показывает движение доходов, где М – количество денег в обращении, V- скорость обращения денег, Y- реальный объем производства, Р- абсолютный уровень цен, МD-величина спроса на деньги. Показатели V, P,Y-определяют величину спроса на деньги.

Кембриджское уравнение.

а)

Спрос на реальные запасы денежных средств прямо пропорционален доходу.

II Кейнсианская теория (предпочтение ликвидности). Что заставляет экономического субъекта хранить часть богатства в форме наличности. Спрос на деньги зависит от величины номинального дохода (его рост уведичивает спрос на деньги) и нормы ссудного процента (снижение процента увеличивает спрос на деньги).

Три мотива: 1)трансакционный (средство платежа), 2)предосторожности, 3)спекулятивный (неизвестность).

- Спрос на деньги для осуществления текущих сделок.

На уровне народного хозяйства этот спрос на деньги прямо пропорционален объему ВНП и обратно пропорционален скорости обращения денег

- Связан с возможностью непредвиденных платежей и неожиданного снижения дохода. Размер спроса прямо пропорционален доходу.

- Связан с наличием у денег альтернативной стоимости. Спрос на деньги увеличивается с уменьшением доходности других активов. Зависимость от процентной ставки: чем выше последнее, тем меньше желание иметь в портфеле наличные деньги. При отсутствии инфляции – предпочтительна наличность. При низкой процентной ставке - ликвидная ловушка - когда все свободные средства хранятся в виде наличных денег.

Совокупный спрос на деньги формируется из спроса на деньги для совершения сделок (операционный спрос)

На графикe горизонтальное сложение графиков (а) операционного и (б) спекулятивного спроса.

i

б

а M/P

При изменении процентной ставки (i) изменение объема спроса как движение по (вдоль) кривой LD(i,Y). При изменении объема производства (дохода) произойдет сдвиг кривой вправо или влево.

- Современная теория. Признает важность нормы доходности и

нормы процента

Предложение денег.

Это совокупность платёжных средств, обращающихся в данный момент. Формы: собственно деньги (наличные и вклады на текущих счетах) и почти деньги (сберегательные счета, срочные вклады, облигации и др.) Предложение денег (Ms) включает наличность(С) вне банковской системы и депозиты(D), которые экономические агенты при необходимости могут использовать для сделок.

Ms=C+D

Два источниRа Ms: Центробанк(наличные деньги) и коммерческие банки(вклады до востребования, т.е. кредитные деньги).

Кривая Ms отражает количество денег на рынке и процентной ставкой по обычным неденежным активам.

Кривая предложения денег (Ms) отражает взаимосвязь общего количества денег и процентной ставкой, выплачиваемой по обычным денежным активам.

%

ставка Ms1

Ms3

Ms2

Q денег

Ms1 – количество денег остаётся постоянным (роль ЦБ), Ms2 – процентная ставка постоянна (роль ЦБ), Ms3 – ЦБ увеличивает денежное предложение независимо от роста процентной ставки.

Равновесие на денежном рынке.

Упрощённая модель: реальное предложение денег фиксировано на уровне (M/P), Ms - предложение денег, фиксированное ЦБ на этом уровне M, а цены P стабильны в краткосрочном периоде

Равенство устанавливается через механизм колебания ставки процента

Реальное предложение денег фиксировано на уровне M/P и на графике представлено вертикальной прямой

избыток

i1 Ls

iе E

i2

дефицит

M1/P1 M/P M2/P2 M/P

Пересечение функций спроса и предложения определяет состояние равновесия на денежном рынке.

При повышении процентной ставки - более привлекательны финансовые активы . При понижении ставки возрастает спрос на наличные деньги. Неравновесие на денежном рынке возникает из-за процентной ставки и изменения спроса и предложения денег (сдвиг кривых LD и Ls). Государство влияет на денежный рынок через монетарную политику и изменение денежного предложения (контроль).

14.2. Банковская система и ее структура. Денежный мультипликатор.

Ядро кредитной системы – банковская система (Центробанк, коммерческие банки) и небанковские учреждения.

Банки – экономические институты, регулируют ряд функций: аккумулирующую, предоставление кредитов, создание кредитных денег, эмитирует ценные бумаги.

Основной критерий деятельности не прибыльность, а стабильность. Двухуровневая банковская система: Центробанк обеспечивает равновесие денежного рынка, кредиты, контроль за коммерческими банками, и т.д. Коммерческие банки – кредитные учреждения универсального характера. Операции: пассивные (привлечение денежных средств) и активные (их размещение).Коммерческие банки принимают и размещают вклады, кредиты, осуществляют расчёты с клиентами и т.д.

Услуги банков: прямое кредитование, лизинг, инвестиции, факторинг, трастовые операции.

Кредит – предоставление денег (товаров) в долг на гарантированных условиях возвратности, платности, срочности. Формы кредита: коммерческий и банковский (кто кредитует).

Виды: потребительский, государственный, международный (кого кредитуют). Способность банков создавать деньги: когда принимают вклады (отчислив от их стоимости требуемый обязательный резерв), используют оставшуюся денежную массу для выдачи ссуд.

Увеличение денежной массы зависит не только от суммы избыточных резервов, но и от величины денежного мультипликатора (мультипликатора денежного обращения).

Можно денежную массу представить как продукт денежной базы, или мультипликатор

Процесс создания банками денег – идеальная схема: все полученные по сделкам деньги относят в банк, никто не изымает свои вклады, строгие нормы обязательного резервирования (r). Но в действительности способность банков создавать деньги зависит не только от (r), но и от пропорций между ликвидной (С) и сберегательной (D) частями своих денежных средств.

В этом случае используется денежный мультипликатор

14.3. Основные инструменты монетарной (денежно-кредитной) политики.

Для практической реализации задач банковской системы (управлять системой платежей, направлять сбережения населения к предприятиям, регулировать размер денежной массы) используются различные меры, которые в совокупности называются денежно-кредитной (монетарной ) политикой. Это сознательный контроль над денежной массой в целях поддержания экономической стабильности, минимальной инфляции.

Основные инструменты денежной политики Центробанка (через косвенное регулирование):

- Изменение учётной (дисконтной) ставки процента при кредитовании коммерческих банков: изменяется цена кредитов. Регулирование спроса и предложения на рынке капиталов. Обратная зависимость деловой активности и уровня учётной ставки. Основной инструмент предложения денег

- Изменение нормы обязательных резервов (минимальная доля депозитов, хранящихся в виде резервов Центробанка). Обратная зависимость денежной массы и уровня нормы резервов. Используют редко в экстремальных ситуациях.

- Операции на открытом рынке (ценные бумаги, валютный рынок). В период подъема Центробанк навязывает покупку ценных бумаг коммерческим банкам, денежные массы сокращаются (и наоборот). Быстро и легко регулирует кредитные средства.

Монетарная политика действует в период спада и бума. Прямая зависимость денег в обращении и уровня деловой активности. В период спада Центробанки увеличивают денежную массу(рост экономики).

В период бума – ограничивает денежное предложение.

Политика дешёвых денег - кредитная экспансия в целях снижения спада производства и безработицы. Увеличение предложения денег. Политика дорогих денег - кредитные сокращения, осуществляются против инфляции в период бума через сокращение предложения денег.

В отличие от кейнсианской трактовки политики дешёвых и дорогих денег, монетаристы выступают за равновесную самонастройку при небольшом контроле государства (временной разрыв принимаемых мер и их осуществление, поведение субъектов рынка, роль налогов и т.д.).

Денежные реформы (при сильной инфляции) – полностью или частично преобразуют денежную систему с целью ее укрепления.

Дефляция – сокращение денежной массы через изъятие из обращения денежных знаков. Деноминация – укрупнение денежной единицы в определённой пропорции старых и новых денежных знаков. Девальвация – удешевление денег, ревальвация – удорожание денег, их возобновление.

Нуллификация - недействительность денежных знаков.

- Тема 16. Мировое хозяйство. Международные экономические отношения

- Тема 17 Международная торговля и мировой рынок

- Характерны регламентации и контроль со стороны государства.

- Тема 2. Рыночная экономика как система.

- Тема 3. Спрос и предложение.