СЕМЕЙСТВО МУЛЬТИПЛИКАТОРОВ

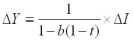

Поскольку b(1 - t) меньше 1, значение выражения

больше 1. Поэтому изменение ВНП больше, чем изменение совокупных инвестиций. Чем больше значение предельной склонности к потреблению (т. е. b), тем больше значение мультипликатора. Если, например, b = 0,8, а совокупная налоговая ставка 0,3, мультипликатор будет равен 1 : 0,44, т. е. 2,27. Увеличение инвестиций на 10 трлн р. должно, следовательно, увеличить ВНП на 22,7 трлн р., а их снижение на 10 трлн р. должно снизить ВНП на 22,7 трлн р.

Теперь мы можем описать поведение тех, кто принимает экономические решения, вследствие, например, увеличения инвестиций на 10 трлн р. Увеличение инвестиций означает рост закупок и заказов на инвестиционную продукцию, увеличение доходов фирм, работников (т.е. в конечном счете рост доходов домашних хозяйств). По условиям тождества совокупного дохода рост расходов на 10 трлн р. ведет первоначально к росту доходов тоже на 10 трлн р. Но это только начало «карусели», ее первый круг. Затем эти 10 трлн р. должны быть поделены на рост потребительских расходов на 5,6 трлн р. и на 4,4 трлн р. сбережений (потребители обречены расходовать свои доходы, в том числе и дополнительные, на потребление и сбережения). Теперь начинается второй круг. Расходы одних немедленно превращаются в доходы других.

Расходование 5,6 трлн р. означает их превращение в доходы. 5,6 трлн р. доходов поделятся в той же пропорции (0,56 : 0,44), т.е. на 3,14 трлн р. и 2,46. «Карусель» будет продолжаться до тех пор, пока общий рост ВНП не составит 22,7 трлн р.

Как и в случае с изменениями в совокупных инвестиционных расходах, изменения другой экзогенной переменной государственных расходов также ведет к изменениям в ВНП. Это изменение произойдет также, как мы только что наблюдали с ростом ВНП, вследствие роста инвестиционных расходов.

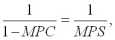

Однако в учебных целях определение расходного мультипликатора можно показать в более простой форме. Дело в том, что важнейшую роль в таком определении играют значения предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS). Поскольку, как мы уже отметили, домашние хозяйства могут тратить доходы на потребление и сбережение, то МРС + MPS = 1. Зная об этом, уже можно определить расходный мультипликатор:

Расходный мультипликатор =

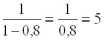

или в нашем примере, где МРС = 0,8, мультипликатор =

*. Значение мультипликатора зависит, таким образом, от MPC и MPS.

Чем ниже величина МРС, тем ниже величина мультипликатора расходов. Если известны величины мультипликатора расходов и изменения автономных совокупных расходов, то легко определить результирующий рост ВНП. Произведение мультипликатора и величины автономных расходов составит искомую величину роста ВНП.

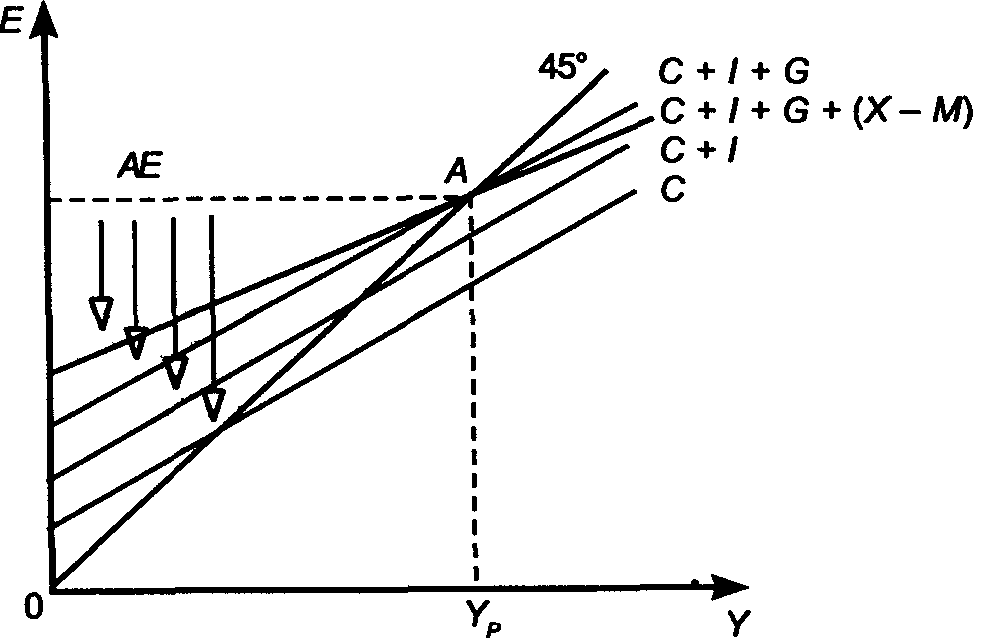

§ 104. СЕМЕЙСТВО МУЛЬТИПЛИКАТОРОВ Практическое применение идеи мультипликатора весьма многообразно. Ее применяют к различным областям, в том числе к различным частям совокупных расходов и доходов. В предыдущей теме мы уже вводили в тождество дохода такой элемент расходной части, как внешнюю торговлю (Y = С + I + G + X), где Х чистый экспорт. Вклад внешней торговли в ВНП зависит от уровня чистого экспорта, который находится вычитанием импортных расходов из валового экспорта.

Как и в случае с потреблением или сбережением, экономисты определяют предельную склонность к импорту (МРМ) ту часть каждой единицы располагаемого дохода, которую страна расходует на импорт товаров и услуг. Знание величины МРМ важно для нахождения

19-3

функции импорта. Вспомним, что экспорт инъекция, а импорт утечка из циркуляционного потока дохода. Равновесный уровень ВНП зависит от величины чистого экспорта. Когда экспорт и импорт равны, внешняя торговля сбалансирована.

Но баланса может и не возникнуть, и тогда величина чистого экспорта может стать положительной или отрицательной.

Объем экспорта не зависит от уровня внутреннего реального национального продукта: он зависит от ВВП других стран, готовых импортировать чужие товары и услуги. Поэтому график экспорта страны А будет константой по отношению к ее совокупному доходу. Импорт страны А является утечкой и зависит от уровня ее ВНП. Импорт растет, когда растет ВНП, что в конечном счете сказывается на чистом экспорте. Воздействие чистого экспорта на внутренние совокупные расходы состоит в том, что он увеличивает АЕ, когда торговый баланс является положительным, и снижает АЕ, когда торговый баланс является отрицательным.

19-3 показывает нам все расходные функции «по нарастающей». Равновесный уровень ВНП, включающего внешнюю торговлю, достигается в той же точке А, где этот равновесный уровень не учитывает (X М), т. е. где Y = С + I + G. Зато наклон кривой АЕ, содержащей С + I + G, отличается от наклона кривой АЕ, включающей С+ I + G + (X М). Включение чистого экспорта изменило наклон функции совокупных расходов, а именно наклон этой функции определяет величину мультипликатора.

Величина расходного мультипликатора зависит от предельной склонности к сбережению, которая указывает долю каждой единицы располагаемого дохода, создающей утечку из потока в сбережения. Импорт еще один источник утечек. Импортная утечка включена в мультипликатор внешней торговли через включение МРМ.

Мультипликатор внешней торговли =

где MPS предельная склонность к сбережению, а МРМ к импорту. Допустим, что МРС составляет 0,75, а MPS = 0,25. При таких условиях мультипликатор расходов составит 4. Когда мы вводим в модель внешнюю торговлю, импорт является еще одной утечкой, которая связана с уровнем реального ВНП (зависит от него). Допустим, что МРМ =0,1. Это значит, что из каждой дополнительной единицы дохода сумма утечек составит 0,25 + 0,1 = 0,35, т.е.

MPS + МРМ. Величина мультипликатора понизится с 4 до 2,86, так как

. Вследствие того, что доля дополнительного дохода уходит на импорт в открытой экономике, мультипликатор внешней торговли будет меньше, чем расходный мультипликатор для закрытой экономики.

Деятельность государства также создает некоторые мультипликаторы. Речь идет о деятельности по расходам на покупку товаров и услуг, по обеспечению трансфертных платежей, по собиранию налогов. Расходы и трансферты инъекции в потоки доходов, а налоги утечка.

Все эти действия мультиплицированно влияют на реальный ВНП, но величина мультипликатора в каждом из этих случаев будет различной.

Мультипликатор государственных расходов станет точно таким же, как и в случае с совокупными потребительскими и инвестиционными расходами. Его формула имеет тот же вид:

или

. Однако с мультипликатором налогов дело обстоит иначе. Правительство собирает налоги для того, чтобы финансировать государственные закупки товаров и услуг и затраты на трансферты. Когда налоги повышаются, это увеличивает утечку из потока доходов, в результате чего мультиплицированно снижается реальный ВНП.

Если же налоги снижаются, то это вызывает прямо противоположный эффект. Значит, мультипликатор налогов действует в обратном направлении, чем, например, мультипликатор государственных расходов на товары и услуги. Снижение налогов увеличивает, а их рост уменьшает реальный ВНП. Кроме того, изменение налогов воздействует на потребительские расходы на любом уровне ВНП, следовательно, сдвигается потребительская функция.

Но функция не сдвинется в соответствии с полной величиной изменения налогов, а лишь в соответствии с величиной изменения совокупных потребительских расходов, т. е. с величиной, равной произведению МРС и налогового изменения. Понимание этой процедуры требует применения двухходовки:

- определение того, насколько сдвинется потребительская функция: МРС изменение налогов;

- определение изменений в реальном ВНП, которое достигается умножением изложения потребительской функции на мультипликатор расходов, который, как мы уже знаем, равен величине, обратной MPS, т. е.: изменение потребительской функции .

Величина налогового мультипликатора может быть определена комбинированием этих двух ходов:

мультипликатор налогов =

Допустим, что правительство увеличило расходы на 75 млрд р. и налоги тоже на 75 млрд р. При этом известно, что МРС = 0,75 (следовательно, MPS = 0,25, так как МРС + MPS = 1). Чистое изменение реального ВНП будет следствием двух изменений: 1) положительное изменение ВНП произойдет вследствие увеличения G (государственные закупки); 2) отрицательное изменение ВНП произойдет вследствие роста налогов и, следовательно, снижения располагаемого личного дохода. Итак:

- мультипликатор расходов = = 4, ВНП = G 4 = 75 4 = 300 млрд р.

Мы получили величину положительного изменения реального ВНП;

- налоговый мультипликатор =

ВНП = (налоги налоговый мультипликатор) = 75 (-3) = -225 млрд р.

Напомним, что

налоговый мультипликатор =

Таким образом, чистое изменение ВНП = 300 - 225 = 75 млрд р. Чистый результат одновременного и равного увеличения налогов и государственных закупок не равен 0. Мультипликатор расходов больше мультипликатора налогов, вследствие чего рост ВНП из-за увеличения G оказывается больше, чем уменьшение ВНП из-за роста налогов и, следовательно, снижения располагаемого дохода.

Помимо расходов на товары и услуги, государственные расходы включают также значительные затраты на трансферты (пенсии, пособия и т.

- ПАРАДОКС БЕРЕЖЛИВОСТИ

- ТЕМА 21. ДЕНЬГИ

- ИСТОЧНИКИ ГОСУДАРСТВЕННЫХ ДОХОДОВ

- Реальная ставка процента.

- НАЛОГООБЛОЖЕНИЕ И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ