Реальная ставка процента.

Выбирая между налогами и прямой оплатой общественных благ, предоставляемых властями, экономисты предпочитают последнюю, поскольку она обеспечивает лучшую информацию о том, оценивают ли потребители ценность этих благ больше, чем затраты на их производство. Наконец, значительным источником финансовых ресурсов для покрытия государственных расходов являются государственные займы, ведущие к возникновению и увеличению государственного долга. Дефицит разница между доходами и расходами в данном году, т. е. приростная переменная. Государственный долг валовой объем невыкупленных государственных ценных бумаг на данный момент времени, т. е. переменная, отражающая «запас» невыполненных обязательств.

Поскольку превышение государственных расходов над доходами равно величине нового государственного займа (т. е. прироста государственного долга), постольку дефицит в данном году равен приросту долга в этом же году. Таким образом, бюджетный дефицит является приростом, который равен увеличению «запаса» уже накопленного долга.

Одним из измерителей государственного долга является его отношение к ВНП. Для лучшего понимания динамики отношения госдолга к ВНП полезно знать следующую формулу:

| Темп роста отношения госдолга к ВНП |

= |

Первичный дефицит госдолг |

+ R - |

темп роста реального ВНП |

где госдолг номинальный долг; R фактическая реальная ставка процента. Первичный дефицит = государственные расходы чистый процент налоговые поступления = государственные покупки товаров и услуг + трансферты налоговые поступления.

Таким образом, первичный дефицит = полный дефицит процентные платежи. При бурном росте первичного дефицита стремительно растет отношение госдолга к ВНП, как это было во многих странах в годы, например. Второй мировой войны. Но и в мирное время история знает немало случаев быстрого роста первичных дефицитов и существенного увеличения госдолга по отношению к ВНП. Среди них немало таких, когда правительство занимает финансовые средства не только для покрытия дефицита, но и для покрытия накопленного долга или, еще чаще, для обслуживания долга, т. е. для выплаты процентов по нему.

Процесс заимствования новых фондов для оплаты государственных ценных бумаг, по которым вышел срок, называется пролонгацией долга.

Но может ли правительство пролонгировать свой долг бесконечно? Если бы ответ был положительным, то следовало бы, вероятно, выплатить долг, не прибегая к увеличению налогов или снижению государственных расходов. Можно пойти еще дальше и сказать, что правительство вообще могло бы не прибегать к налогообложению, а пользоваться займами и пролонгировать их до бесконечности. Однако существуют мощные экономические ограничения, которые этого не допустят.

Попробуем это доказать.

Допустим, что первичный дефицит равнялся нулю и правительство вообще не выпускало государственные ценные бумаги. Вследствие этого долг тоже равнялся нулю, и правительство не выплачивало проценты. Допустим, что в 1-й год правительство увеличивает расходы на 10 млрд р., не повышая при этом налоги.

Появляется первичный дефицит в 10 млрд р. Правительство финансирует его, выпуская облигации на 10 млрд р. с номинальной ставкой процента в 8%. Следовательно, к концу 2-го года (не допуская никаких новых дефицитов) правительство должно заплатить 800 млн. р. в виде процентов. Хотя первичного дефицита нет, но есть валовой дефицит в 800 млн. р. Правительство занимает 800 млн. р., вновь выпуская облигации.

Теперь невыкупленные облигации являют 10 800 млн. р. «Запас» долга вырос вследствие необходимости платить процент, и это ведет к дефициту, таким образом, долг всегда растет на 8% в год, хотя первичный дефицит равен 0. При помощи калькулятора легко подсчитать, что через 100 лет государственный долг вырастет почти в 2000 раз.

Захочет ли население держать эти облигации? Ответ зависит от того, как быстро растет его благосостояние. Если »но растет быстрее долга, то, вероятно, люди могут продолжать покупки облигаций.

Но если оно растет медленнее, произойдет обратное, и это поставит государству предел заимствования денег у населения. Тогда у государства не остается другого выхода, кроме как добиться первичного излишка (вместо случившегося 100 лет назад дефицита) бюджета, подняв налоги и снизив расходы, для того чтобы начать погашать долг.

В долгосрочном периоде темп роста благосостояния совпадает с темпом роста ВНП. Величина невыкупленных государственных облигаций не может постоянно расти быстрее ВНП, т. е. пропорция долга к ВНП не может расти бесконечно. Выше мы привели уравнение пропорции долга к ВНП.

Темп роста этой пропорции равен R (реальная ставка процента) минус темп роста ВНП. Эквивалентной будет другая формула:

| Темп роста пропорции долга к ВНП |

= |

первичный дефицит долг |

+ i - |

темп роста номинального ВНП |

где i номинальная ставка процента. Таким образом, если реальная ставка процента постоянно выше темпа роста реального ВНП (или если номинальная ставка процента постоянно выше темпа роста номинального ВНП), то пропорция долг/ВНП не будет расти вечно (если первичный дефицит равен нулю). Население этого не допустит.

Одним из наиболее популярных аргументов против госдолга и бюджетных дефицитов является утверждение о том, что долг это бремя, которое мы возлагаем на наши будущие поколения. Проблема, однако, состоит в том, что государственный долг в форме ценных бумаг в основном принадлежит домашним хозяйствам и является формой их богатства. Так что наши дети тоже являются получателями процентов с госдолга (или получателями полных сумм погашения облигаций).

Но если для погашения долга правительство в дальнейшем должно будет существенно поднять налоги, то это может через многие последствия принести ущерб следующим поколениям. Как известно, среди населения государственные облигации распределяются крайне неравномерно. При повышении налогов те, у кого несколько облигаций, станут больше платить налогов, чем получать процентов. А те, у кого облигаций много, будут получать большой процентный доход, а налогов платить мало, что означает невидимую передачу ресурсов от более бедных к более богатым.

Часть этого трансферта должна будет перекрываться другими фискальными мерами (другими налогами и другими трансфертами).

Еще один весьма серьезный аргумент против госдолга. Речь идет о том, что, вероятно, бюджетные дефициты снижают национальный объем сбережений. Если это так, то в будущем неизбежно снижение уровня жизни наших детей и внуков.

Но так ли это?

§110. ДЕФИЦИТ ГОСБЮДЖЕТА И СБЕРЕЖЕНИЯ Допустим, что правительство снижает налоги на 10 млрд р. Это одноразовое снижение, которое означает, что снижение налогов у каждого налогоплательщика является фиксированной величиной. Как это подействует на объем сбережений?

Вспомним, что S = Y С G. При снижении налогов G расти не могут. Допустим, что они постоянны. Но при данном уровне Y снижение налогов сократит S только в том случае, если это снижение налогов приведет к росту С (потребительские расходы). Снижение налогов на 10 млрд р. создает бюджетный дефицит.

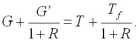

Так как расходы правительства (G) не меняются, текущая стоимость будущих налогов (Tf /(1 + R)) должна вырасти на 10 млрд р. Например, если реальная ставка процента равна 10%, то будущие налоги должны вырасти до 11 млрд р., чтобы удовлетворять условию госбюджетного ограничения. А госбюджетное ограничение требует, чтобы текущая стоимость государственных закупок была равна текущей стоимости налоговых поступлений, т. е.

Таким образом, рассматриваемое нами изменение фискальной политики должно быть равно не просто сокращению текущих налогов (T) на 10 млрд р., а текущему сокращению расходов, скомбинированному с ростом на 11 млрд р. в будущих налогах (Tf). Как этот сдвиг налогов от сегодняшнего дня в будущее будет воздействовать на S и I? Если налог на капитал не меняется, то не изменяются и I (инвестиции). При отсутствии ограничений на заимствование изменение в выборе времени для изъятия налогов при неизменности объема государственных закупок не воздействует на объем национальных сбережений.

Мы уже применили предпосылку о том, что G не меняются. Тогда и сдвиг в выборе времени для изъятия налогов не воздействует на С. Это происходит потому, что при отсутствии ограничений на заимствование текущий потребительский выбор зависит только от текущей стоимости пожизненных ресурсов, а не от того, как период за периодом доход распределяется во времени.

Взятое нами в качестве примера изменение в налогах повысило располагаемый доход потребителей на 10 млрд р. в первый период и сократило его на 11 млрд р. (рост будущих налогов) во второй период. Однако это налоговое изменение не повлияло на текущую стоимость ресурсов домашних хозяйств, поскольку при реальной ставке процента в 10% рост будущих налогов на 11 млрд р. сокращает сегодняшнюю стоимость ресурсов домашних хозяйств на 11/1,10 = 10 млрд р., что полностью перекрывает сокращение текущих налогов. Так как текущая стоимость ресурсов потребителей не изменяется, налоговое сокращение не воздействует на С и, следовательно, на сбережения (т.

- НАЛОГООБЛОЖЕНИЕ И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

- Трансферты называют автоматическими стабилизаторами.

- ТЕМА 22. БАНКОВСКАЯ СИСТЕМА

- У денег есть две особенности.

- ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ ДЕНЕГ