Сбережение результат решений домашних хозяйств.

Для отдельной фирмы такие покупки, конечно, являются инвестициями. Но на макроэкономическом уровне, когда мы рассматриваем инвестиции как часть совокупных расходов на произведенные элементы ВНП, инвестиции имеют указанное выше более ограниченное определение. Инвестиции намного меньший элемент совокупных расходов, чем совокупное потребление, но он чрезвычайно изменчив. Объем инвестиций характеризуется резкими колебаниями по отношению к реальному ВНП, и поэтому считают, что эти колебания являются основным источником макроэкономической нестабильности. Следуя нашей технике рассмотрения потребительских расходов, мы введем понятие инвестиционной функции величины предполагаемых инвестиций, которые бизнес и власти хотели бы осуществить на каждом из уровней YD. Но инвестиционная функция не может объяснить нам, почему инвестиции, взятые как доля от реального ВНП, настолько изменчивы.

Фактический объем инвестиций в каждый момент времени независимо от уровня реального ВНП соответствует изменениям в ожиданиях (тех, кто принимает инвестиционные решения) относительно прибыльности инвестиций, реальной ставки процента на заимствованные финансовые ресурсы, загрузки существующих производственных мощностей, налоговых изменений, общей экономической конъюнктуры.

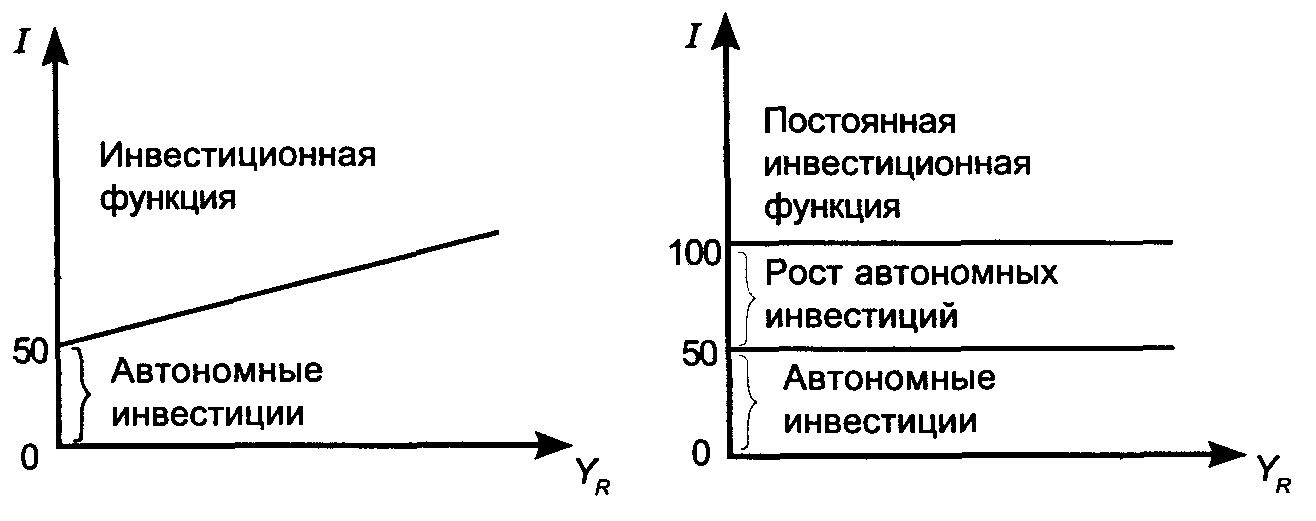

Однако вполне возможно построить инвестиционную функцию, которая зависит от уровня реального ВНП. Вполне логично считать, что инвесторы будут тратить больше, когда уровень реального ВНП выше, и меньше, когда этот уровень ниже. 18-5 показывает, что инвестиционный график состоит из двух элементов: 1) автономные инвестиции величина I, когда реальный Y равен нулю; 2) элемент, который зависит от уровня реального ВНП. Инвестиционная функция, как и потребительская, направлена вверх по отношению к реальному Y(YR). Таким образом, можно сделать инвестиции функцией уровня YR, а другие факторы, которые также воздействуют на величину I, рассматривать как детерминанты величины автономных инвестиций.

Когда эти детерминанты изменяются, изменения будут воздействовать на величину автономных инвестиций и приведут к сдвигу инвестиционной функции.

18-5

18-5, а показывает инвестиционную функцию, основанную на автономных инвестициях в 50 ден. ед., которые существуют, когда YR = 0, плюс увеличение инвестиций, вызванных ростом YR. 18-5, б отражает инвестиционные расходы как постоянную величину, которая не зависит от уровня YR. Здесь инвестиционная функция полностью основана на величине автономных инвестиций, а сдвиг I на I1, показывает результат увеличения автономных инвестиций с 50 до 100 ден. ед.

Так как инвестиционная функция сдвигается значительно, полезно ввести ограничительное допущение в целях выяснения роли, которую инвестиции играют в совокупных расходах. Это допущение состоит в том, что инвестиционная функция является постоянной величиной от YR, т. е. что весь объем инвестиций является автономными инвестициями. Это допущение упрощает понимание того, как определяется равновесный уровень YR, и сосредоточивает наше внимание на главной черте инвестиций их изменчивости по отношению к YR. На 18-5, б показана постоянная инвестиционная функция: на всех уровнях YR общий объем инвестиций равен величине автономных инвестиций, и, как следствие этого,

18-6

мы можем к потребительской функции просто добавить постоянную величину инвестиций, чтобы получить график совокупных расходов.

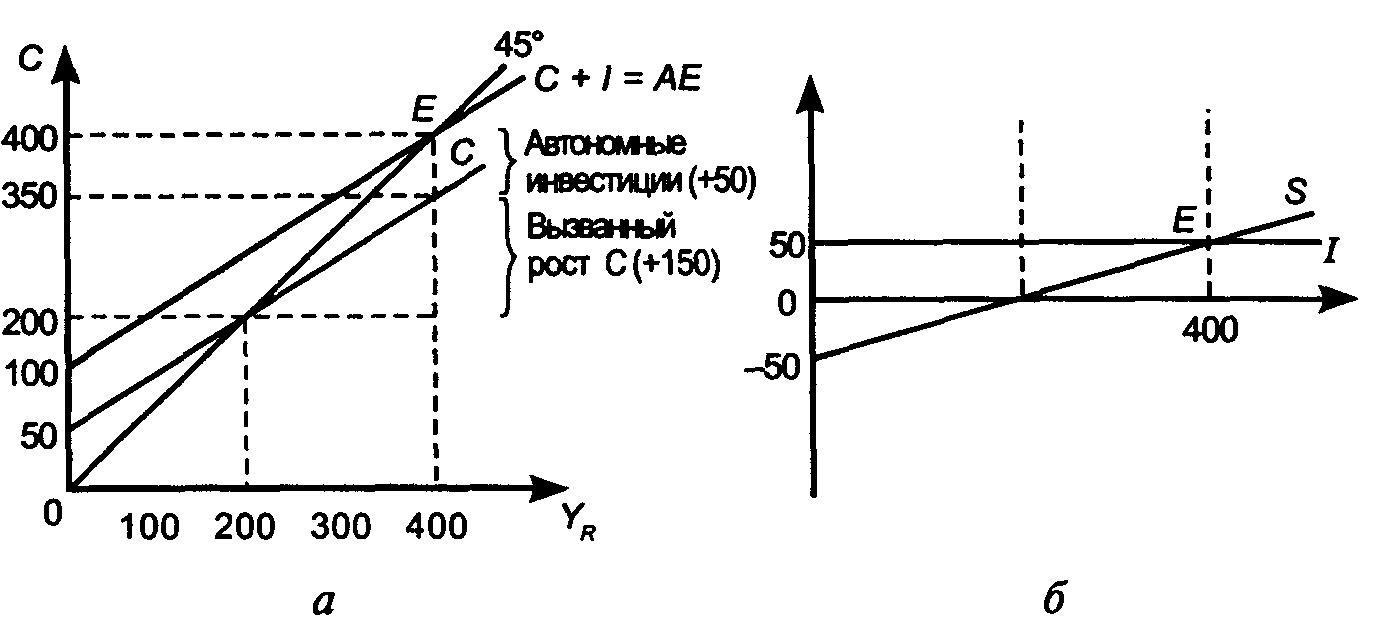

На 18-6 представлен этот график. Мы уже знаем, что равновесный уровень YR определяется, когда АЕ = YR или С + I = YR. На 18-6, а при С, равном 350, и I, равном 50, YR = 400. Кривая АЕ пересекает вертикальную ось в точке, равной 100 ден. ед.

Эта точка определяется величиной автономного потребления, представленной постоянным значением потребительской функции (величиной предполагаемых потребительских расходов в 50 ден. ед., когда YR = 0) плюс величиной автономных инвестиций (постоянной величиной предполагаемых инвестиций в 50 ден. ед.). При этом предельная склонность к потреблению (МРС), которая является наклоном потребительской функции, определяет и наклон АЕ. Равновесный уровень YR определяется в точке, где кривая АЕ пересекает биссектрису (точка Е), т. е. в точке, где YR = 400.

Обратим внимание на то, что до добавления 50 ден. ед. автономных инвестиций объем потребительских расходов составлял 200, а после их добавления С увеличились до 350. Другими словами, 50 ден. ед. автономных инвестиций вызвали увеличение С на 150 ден. ед. (вызванные потребительские расходы).

Равновесный уровень YR в 400 ден. ед. является стабильным. Если произойдет отклонение от этого уровня, то включится механизм автоматической перестройки, с тем чтобы остановить равновесие. В случае если YR АЕ, это будет означать, что экономика производит больше, чем предполагают купить те, кто принимает экономические решения. Перепроизведенный объем увеличит товарно-материальные запасы, т. е. возникнет избыточный объем инвестиционных исходов.

В случае если YR АЕ, это будет означать, что экономика производит меньше, чем ждут бизнес и население, и объем товарно-материальных запасов начнет снижаться. Но в обоих случаях дело закончится восстановлением равновесного уровня YR.

Таким образом, равновесный уровень YR, отражает тот объем совокупного производства, который равен предполагаемым потребительским и инвестиционным затратам, вместе составляющим совокупные расходы общества в простейшей макроэкономической модели, включающей только частный сектор (YR = С + I). Но мы уже знаем, что решения о сбережениях и инвестициях принимаются разными людьми. Сбережение результат решений домашних хозяйств.

Сбережение утечка. А инвестиции инъекция в поток. Что координирует эти два множества решений? В отсутствие механизма координации количественное совпадение С и I может быть только случайностью.

Но такой механизм есть.

Мы уже знаем, что механизмом координации являются изменения YR. YR изменяется до тех пор, пока S и I не уравняются. 18-6, б показывает нам альтернативный (помимо способа, связанного с равенством AS и Y) способ определения равновесного YR.

Речь идет о подходе, связанном с выравниванием S и I. В нашем примере при YR = 400 величина инвестиций (50) равна величине сбережений (50). Таким образом, второй способ нахождение равновесного уровня YR, при котором S = I.

§ 99. РАВНОВЕСНЫЙ УРОВЕНЬ АЕ И ПОТЕНЦИАЛЬНЫЙ Y Кейнсианская макроэкономическая модель вполне пригодна для применения концепции потенциального Y (уровень Y который производится, если все ресурсы экономики заняты).

18-7

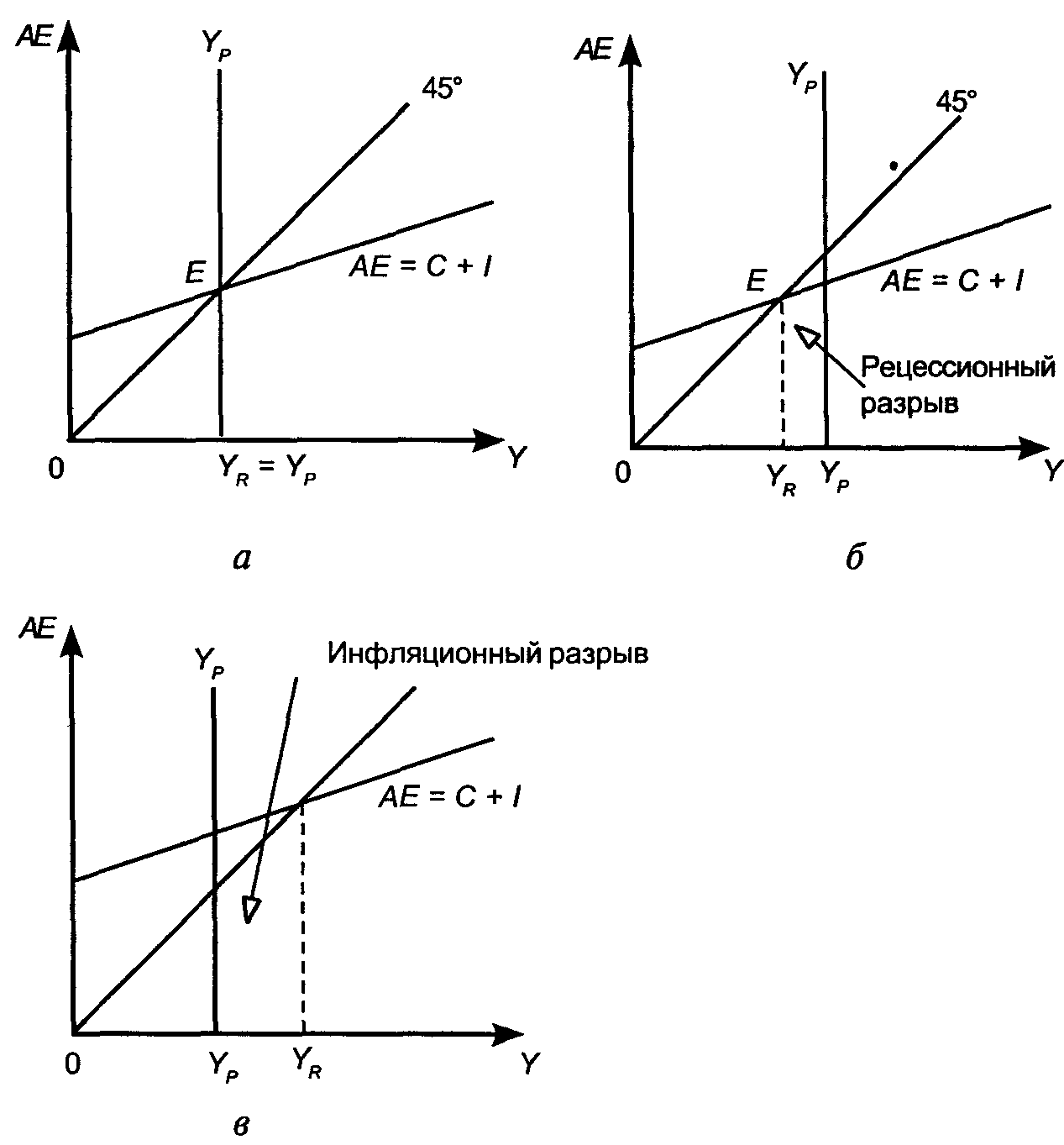

18-7 показывает все основные макроэкономические ситуации в модели AE/Y, связанные с потенциальным реальным ВНП (Yp). На 18-7, а экономика находится в равновесном состоянии при полной занятости ресурсов. На 18-7, б отражена ситуация рецессионного разрыва, а на 18-7, в ситуация инфляционного разрыва. Рецессионный разрыв возникает, когда кривая АЕ пересекает биссектрису левее кривой Yp.

Это означает, что уровень цен был слишком высок (вспомним, что ценовой уровень сдвиговый параметр потребительской функции, а следовательно, и функции АЕ). Когда ценовой уровень снижается, потребительская функция сдвигается вверх, а когда Р растет, то потребительская функция сдвигается вниз. Таким образом, рецессионный разрыв возникает, когда уровень совокупных расходов слишком низок, а уровень цен слишком высок, чтобы достигнуть равновесия на уровне Yp.

С другой стороны, когда кривая АЕ пересекает биссектрису правее кривой Yp, возникает инфляционный разрыв. Это означает, что ценовой уровень слишком низок, чтобы уравнять АЕ и Yp. Таким образом, инфляционный разрыв возникает, когда уровень АЕ слишком высок, а ценовой уровень слишком низок, чтобы достичь макроэкономического равновесия на уровне Yp.

§ 100. ДОЛГОСРОЧНАЯ И КРАТКОСРОЧНАЯ ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ Описанную выше кейнсианскую потребительскую функцию иногда называют простой, потому что она дает небольшие отклонения реальных значений потребительских расходов от самой функции. Будучи совершенно пригодной для целей, например, обучения, простая потребительская функция не слишком пригодна для целей прогноза или макроанализа. В 19731975 гг. во многих западных странах, особенно в США, потребительские расходы оказались существенно ниже, чем это допускала простая потребительская функция при заданном в тот период уровне располагаемого дохода (YD). Напротив, например, в 1986 г. потребительские расходы были существенно выше обычных.

Не вдаваясь в возможные причины этих отклонений, отметим, что поведение потребителя в действительности всегда намного сложнее, чем в упрощенной теории. На его решения воздействует огромное

число факторов, понимание которых требует более тонких аналитических инструментов.

Существует, по крайней мере, одна систематическая особенность ошибок (неточностей) в простой потребительской функции. Эта особенность состоит в том, что потребительские расходы колеблются заметно меньше, чем располагаемый доход. Этот феномен может быть объяснен через применение концепции долгосрочной и краткосрочной предельной склонности к потреблению.

На 18-8 показано, как долгосрочная МРС и краткосрочная МРС отличаются друг от друга.

- НОВЫЕ ТЕОРИИ ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ

- ТЕМА 20. ФИСКАЛЬНАЯ ПОЛИТИКА

- СЕМЕЙСТВО МУЛЬТИПЛИКАТОРОВ

- ПАРАДОКС БЕРЕЖЛИВОСТИ

- ТЕМА 21. ДЕНЬГИ