Первая группа банковских активов — первичные резервы.

Депозиты являются важным источником ресурсов коммерческих банков. Структура их в банке подвижна и поставлена в зависимость от конъюнктуры денежного рынка. Однако этому источнику формирования банковских ресурсов присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты) зависит в значительной степени от клиентов (вкладчиков), а не от самого банка.

И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Межбанковский кредит является основным источником заемных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств. Он предоставляется, как правило, в рамках корреспондентских отношений. Механизм межбанковских корреспондентских отно`ений предусматривает открытие корреспондентских счетов одними банками в других для осуществления платежных и расчетных операций по поручению друг друга.

Привлечение межбанковского кредита осуществляется путем прямых переговоров либо через финансовых посредников.

Пассивной операцией коммерческих банков является получение ими централизованных кредитных ресурсов. Кредиты центрального банка предоставляются банкам в порядке рефинансирования, на конкурсной основе, а также в форме ломбардных кредитов.

Еще одним видом привлеченных средств являются ценные бумага, которые находятся на балансе банка и продаются с обязательством обратного их выкупа. Соглашение РЕПО заключается между банком и фирмой или другим банком. Когда фирма хочет вложить большую сумму наличных денег на очень короткий срок, она вкладывает их в бумаги заключая соглашение об обратном выкупе.

Фирма может вернуть бумага на следующий день, получив доход лишь немного ниже, чем, например, по депозитным сертификатам. Подобного рода соглашения стали важным каналом для привлечения временно свободных средств.

За последние годы получил развитие такой инструмент управления пассивными операциями, как межбанковские евровалютные кредиты. Основная форма таких кредитов — межбанковские депозиты в евровалютах. Ведущей валютой международного рынка ссудных капиталов являются евродоллары.

Коммерческие банки, находящиеся за пределами США и имеющие вклады в долларах, могут использовать их для пополнения своих ресурсов.

3. Активные операции коммерческих банков

Структура банковских активов. Активными называются операции по размещению банковских ресурсов. Банковские активы, как и пассивы, состоят из капитальных и текущих статей.

Капитальные статьи активов — земля, здания, принадлежащие банку; текущие — денежная наличность банков, учетные векселя и другие краткосрочные обязательства, ссуды и ценные бумаги.

До 80% банковских активов приходится на учетно-ссудные операции и вложения в ценные бумаги. Для банков промышленно развитых стран характерно разнонаправленное движение этих двух видов операций. В условиях благоприятной экономической конъюнктуры повышается удельный вес учетно-ссудных операций, приносящих банкам основную часть прибыли, а доля вложений в ценные бумаги (в обычных условиях менее прибыльные операции) сокращается.

Экономические кризисы, инфляция, нарушения деловой активности сокращают возможности банковского кредитования хозяйства и приводят соответственно к уменьшению числа учетно-ссудных операций и росту вложений в государственные ценные бумаги.

В зависимости от цели приобретения вложения в ценные бумаги можно разделить на три вид. Во-первых, вложения в ценные бумага, приобретенные по операциям типа РЕПО. При покупке этих бумаг у банка возникает обязательство по обратной последующей продаже ценных бумаг через определенный срок по заранее фиксированной цене. Во-вторых, вложения в ценные бумага, приобретенные для перепродажи с целью получения курсовой прибыли.

Это бумаги, которые хранятся в портфеле банка менее 6 месяцев. Третий вид вложений банка в ценные бумага — банковские инвестиции, покупка ценных бумаг, которые приобретаются с целью получения дохода в виде процентов и дивидендов, участия в управлении предприятием. Такие бумага обычно хранятся в портфеле банка 6 месяцев и более.

В 80-е гг. наблюдается так называемая секъюритизация* активов, т.е. превращение банковских требований к своим заемщикам в ценные бумага, обычно облигации. Наиболее распространенной формой является выпуск банком облигаций на основе обязательств заемщиков по ипотечному кредиту (ипотек, или закладных). Продавая облигации на вторичном рынке, банки рефинансируют ипотечные ссуды своим клиентам.

Наконец, секъюритизация привела к расширению забалансовых операций с ценными бумагами.

* Or англ. securites — ценные бумаги

Управление активами банков. Доходы от учетно-ссудных операций, проценты и дивиденды от вложений в ценные бумаги служат главными источниками банковской прибыли. Однако при формировании банковских активов (управлении активами) ни один банк не может исходить только из их доходности.

Двуединая задача управления банковскими активами — обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов.

С точки зрения ликвидности и прибыльности можно выделить четыре группы банковских активов.

Первая группа банковских активов — первичные резервы. Это самые ликвидные активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Сюда входят: денежная наличность банка (кассовые остатки на банковских счетах в виде банкнот и монет, достаточные для повседневных расчетов, и средства на корреспондентском счете в центральном банке), чеки и другие платежные документы в процессе инкассирования, средства на корреспондентских счетах в других коммерческих банках.

Такие активы не приносят дохода, но служат главным источником ликвидности банка.

Вторая группа активов — вторичные резервы. Это приносящие небольшой доход, но высоколиквидные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные. К ним относятся векселя и другие краткосрочные ценные бумаги, ссуды до востребования и краткосрочные ссуды первоклассным заемщикам.

Основное назначение данной группы активов — служить источником пополнения первичных резервов.

Третья — самая важная часть банковских активов — портфель банковских ссуд. Банковские ссуды — наиболее доходные, но и самые рискованные активы. Данная группа активов — главный источник прибыли банка.

Четвертую группу банковских активов образует портфель ценных бумаг, или портфель банковских инвестиций. Формирование портфеля инвестиций преследует две цели: приносить банку доход и быть дополнением вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные.

В мировой практике сложилось несколько подходов к управлению банковскими активами. При том или ином подходе к управлению руководство банка по-разному распределяет ресурсы между различными группами активов.

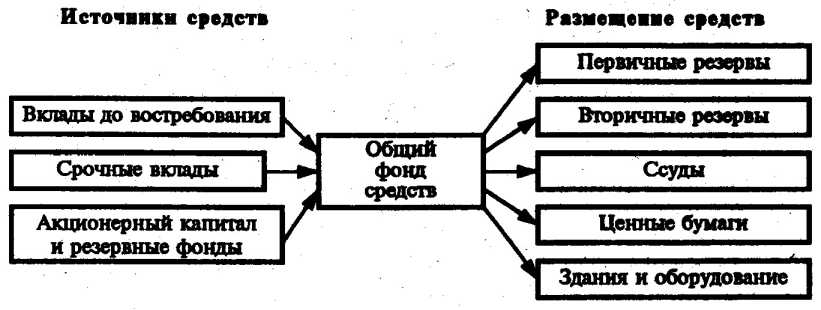

В основе метода общего фонда средств лежит идея распределения совокупной суммы банковских ресурсов (общего фонда средств) между различными видами активов независимо от источника образования ресурсов. Для осуществления конкретной активной операции в соответствии с данной моделью не имеет значения, из какого источника поступили средства: от вкладов до востребования или от срочных вкладов. При таком подходе не учитываются различные требования ликвидности по отношению к различным вкладам. Схематично метод общего фонда средств можно проиллюстрировать следующим образом (см. рис.

2.3).

Рис. 2.3. Управление активами банков методом общего фонда средств

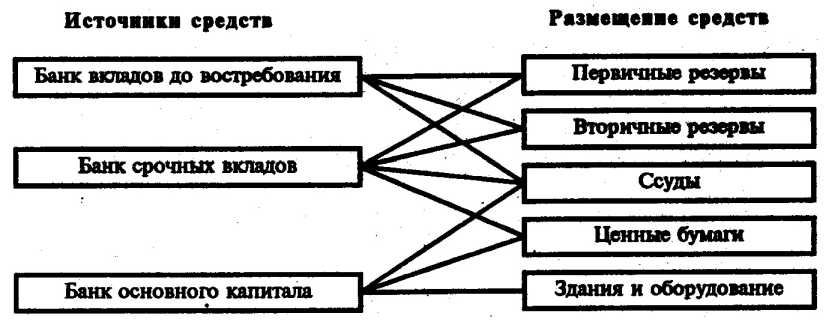

При другом методе управления активами — банки внутри банка — формирование активов осуществляется в зависимости не только от общей суммы, но и от структуры привлеченных ресурсов. В соответствии с этим методом определяется несколько центров ликвидности-прибыльности, используемых для размещения средств, привлеченных из разных источников. Такие центры получили название банков внутри банка. В банке как бы существует банк вкладов до востребования, банк срочных вкладов, банк основного капитала (см. рис.

2.4).

Установив принадлежность средств к различным банкам с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения из каждого банка. Размещение средств из каждого банка осуществляется независимо от других банков.

Рис. 2.4. Управление активами банков методом банки внутри банка

Поскольку вклады до востребования требуют самого высокого покрытия ликвидными активами, значительная часть средств из банка вкладов до востребования будет направлена в первичные резервы (например, на 1% больше, чем установлено нормой обязательн х резервов, подлежащих хранению в центральном банке). Оставшаяся часть вкладов до востребования пойдет главным образом во вторичные резервы, и только небольшая часть — в ссуды, причем краткосрочные.

- По категориям заемщиков различаются банковские ссуды

- Закладные права на недвижимость

- Наилучшими прогностическими свойствами обладают пять коэффициентов.

- Организация контроля за исполнением кредитного договора.

- Финансовые услуги коммерческих банков