Современная кредитная система

1. Структура современного рынка ссудных капиталов Для определения современного рынка капиталов необходимо обратиться к понятию ссудного капитала как экономической категории. Ссудный капитал — это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит.

Ссудный капитал представляет собой особую историческую категорию капитала, которая возникает и развивается в условиях капиталистического способа производства.

Основными источниками ссудного капитала служат денежные капиталы (денежные средства), высвобождаемые в процессе воспроизводства. К ним относятся:

• амортизационный фонд предприятий, предназначенный для обновления, расширения и восстановления производственных фондов;

• часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

•денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

• прибыль, идущая на обновление и расширение производства;

• денежные доходы и сбережения всех слоев населения;

• денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных бюджетов.

За последние 20—30 лет в качестве источника ссудного капитала все активнее используются сбережения населения, особенно трудящихся слоев. Эта тенденция характерна для США, Англии, Канады, Германии, Франции, Италии, Японии и других стран. Как правило, сбережения населения воплощаются в банковских вкладах, в резервах пенсионных фондов, страховых компании, а также в покупке различных ценных бумаг.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

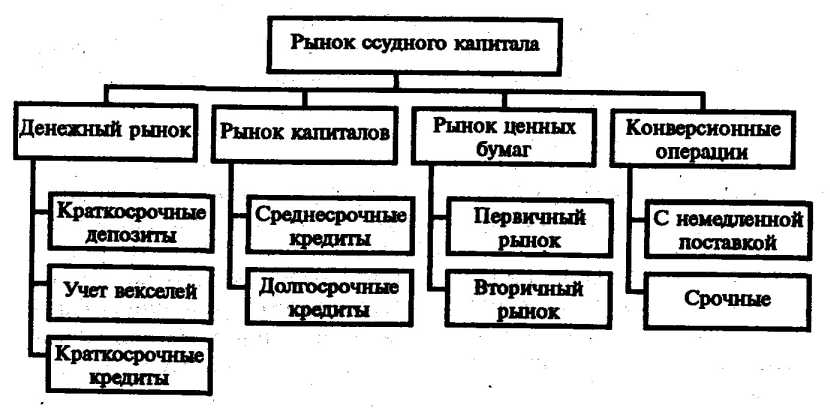

По временному признаку различают денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года, и непосредственно рынок капиталов, где денежные средства выдаются на более длительные сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет (рынок долгосрочных кредитов).

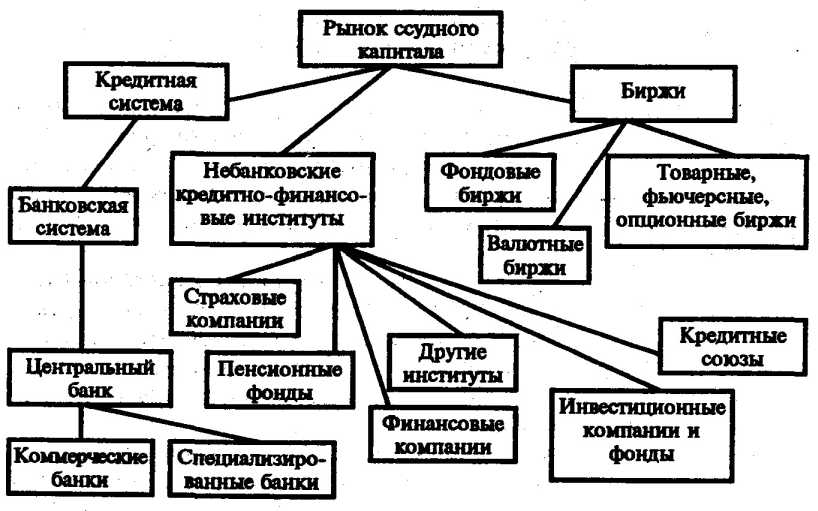

По функционально-институциональному признаку современный рынок ссудных капиталов подразумевает наличие двух основных звеньев: кредитной системы (совокупности различных кредитно-финансовых институтов) и рынка ценных бумаг. Последний в свою очередь разделяется на первичный рынок, где продаются и покупаются новые эмиссии ценных бумаг, биржевой (вторичный), где покупаются и продаются ранее выпущенные ценные бумаги, и внебиржевой рынок, где совершается реализация ценных бумаг, которые не могут быть проданы на бирже. Внебиржевой рынок еще называется уличным (см. рис.

1.1 и 1.2).

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран. Вместе с тем о состоянии национального рынка судят по институциональному признаку, т.е. по наличию двух основных ярусов: кредитной системы и рынка ценных бумаг.

Наиболее развитыми являются рынки капиталов США, стран Западной Европы и Японии. В этих странах существуют разветвленные, гибкие рынки капиталов с хорошо развитыми двумя основными ярусами и разветвленной сетью различных кредитно-финансовых институтов. В то же время рынок капитала в США находится в привилегированном положении, поскольку указанные характеристики в нем представлены значительно ярче и глубже.

Рис. 1.1. Институциональная структура рынка ссудного капитала

Рис. 1.2. функциональная (операционная) структура рынка ссудного капитала

2. Сущность и эволюция рынка ссудных капиталов

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие рынка ссудных капиталов. Под влиянием спроса и предложения происходит движение ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Рынок ссудных капиталов как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Сущность рынка ссудных капиталов не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только капитала, депонированного у него.

Содержание, характер использования, закономерности развития рынка ссудных капиталов определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма.

ынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления.

Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Объединению мелких капиталистов и наращиванию концентрации на самом рынке первоначально способствовали банки, которые были кассирами промышленных капиталов, а в последующем — все другие виды кредитно-финансовых учреждений и биржи.

Характеризуя роль кредита в капиталистическом хозяйстве, обычно выделяют следующие основные положения: объединение разбросанных индивидуальных денежных капиталов и сбережений всех классов общества в руках ссудных капиталистов; экономия общественных издержек обращения; уравнивание нормы прибыли; создание акционерных обществ.

Возросшая роль рынка ссудных капиталов в экономике проявляется в трех основных направлениях: предоставление ссудного капитала частному сектору, государству и населению, а также иностранным заемщикам; аккумуляция свободного денежного капитала и денежных сбережений населения; сосредоточение фиктивного капитала. Аккумуляция и объединение индивидуальных денежных капиталов осуществляются не только частными кредитно-финансовыми институтами, но и рынком ценных бумаг.

Важной особенностью рынка ссудных капиталов является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, рынок ссудных капиталов играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, государства Западной Европы и Япония. В послевоенные годы кредитно-финансовые институты содействовали созданию мощных военных концернов (типа Макдонелл — Дуглас) и конгломератов в США.

Банкирский дом Ротшильда способствовал централизации капитала в горнодобывающей промышленности Франции. Три ведущих коммерческих банка участвовали в реорганизации концерна Круппа в ФРГ. За счет ресурсов рынка происходит финансирование отраслей — двигателей научно-технического прогресса.

При этом следует отметить, что даже военные концерны, стабильно финансируемые государством, в ряде случаев вынуждены прибегать к услугам рынка ссудных капиталов (в США им неоднократно пользовались такие известные гиганты военного производства, как Локхид, Дженерал Дайнэмикс, Крайслер и др.).

Важно выяснить, в какой степени рост экономики позволяет увеличивать денежные накопления на рынке ссудных капиталов и в какой мере рынок обеспечивает экономику капиталами, т.е. высока ли ее зависимость от кредитов и займов, поступающих с рынка. В большинстве промышленно развитых стран относительно высокие темпы экономического роста в послевоенные годы (до середины 70-х гг.) способствовали высокой норме накопления и степени аккумуляции денежных сбережений рынком ссудных капиталов. Промышленность и другие сферы хозяйства развивались в основном за счет самофинансирования (внутренних источников: прибыли и амортизации), но с привлечением заемных средств, особенно в период циклического подъема. Сложился определенный баланс между внутренними и заемными источниками финансирования (соответственно 70 и 30%). Исключением явилась лишь Япония, где доля заемных средств на протяжении почти всех послевоенных лет составляла свыше 60%.* Тем самым здесь определялась большая зависимость экономики от рынка ссудных капиталов чем в других странах.

Примерно с середины 60-х гг. в США также постепенно начала обнаруживаться аналогичная тенденция, и в 70-х гг. она резко усилилась. Однако причины этого процесса для США и Японии кардинально отличаются.

- Рынок ссудных капиталов выполняет макроэкономическую функцию.

- Формирование рынка капиталов в Российской Федерации

- Глава 3 Законы денежного обращения. Денежная масса и скорость обращения денег

- В структуре платежного оборота

- Обязательные платежи и добровольные взносы