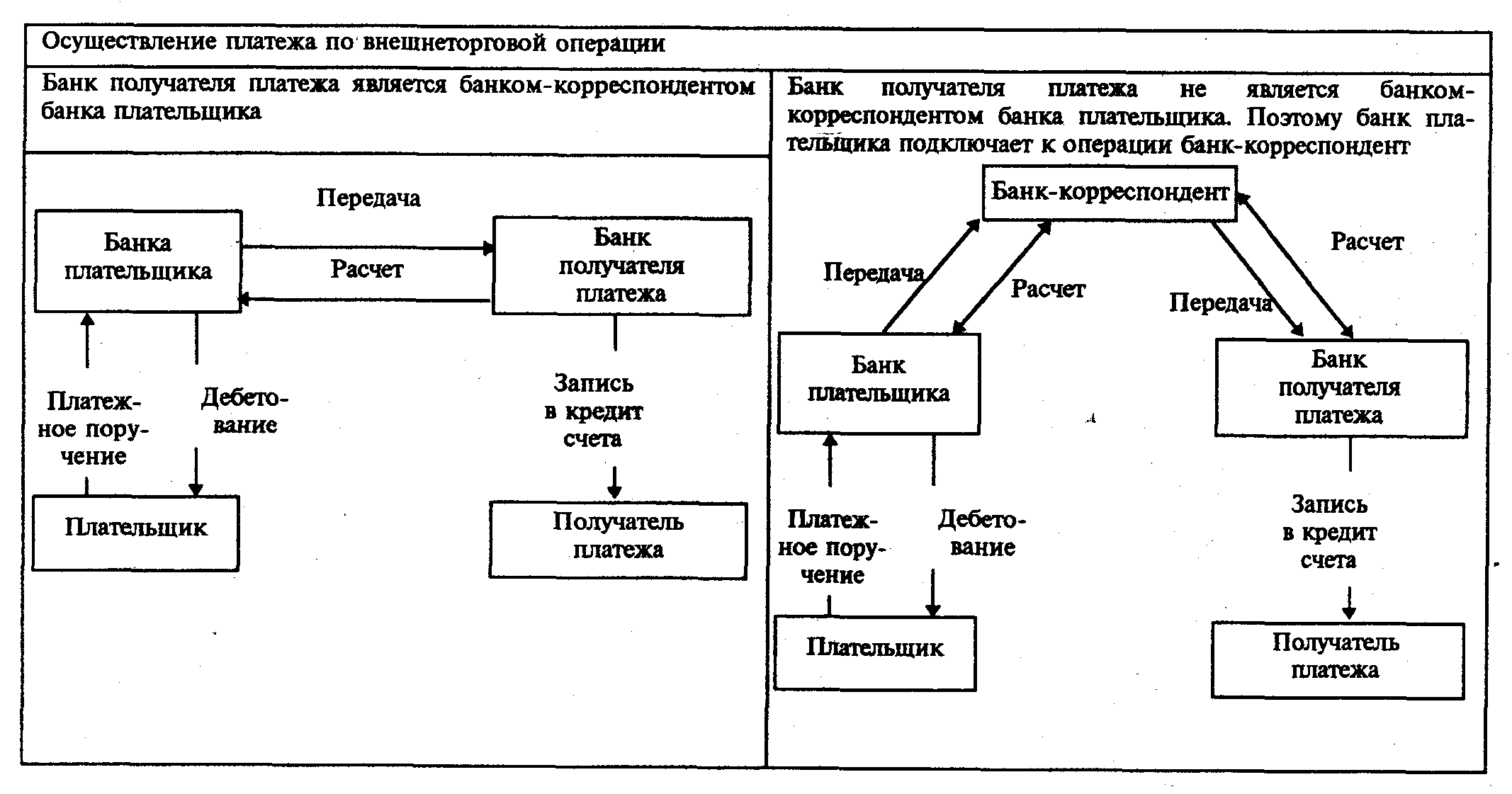

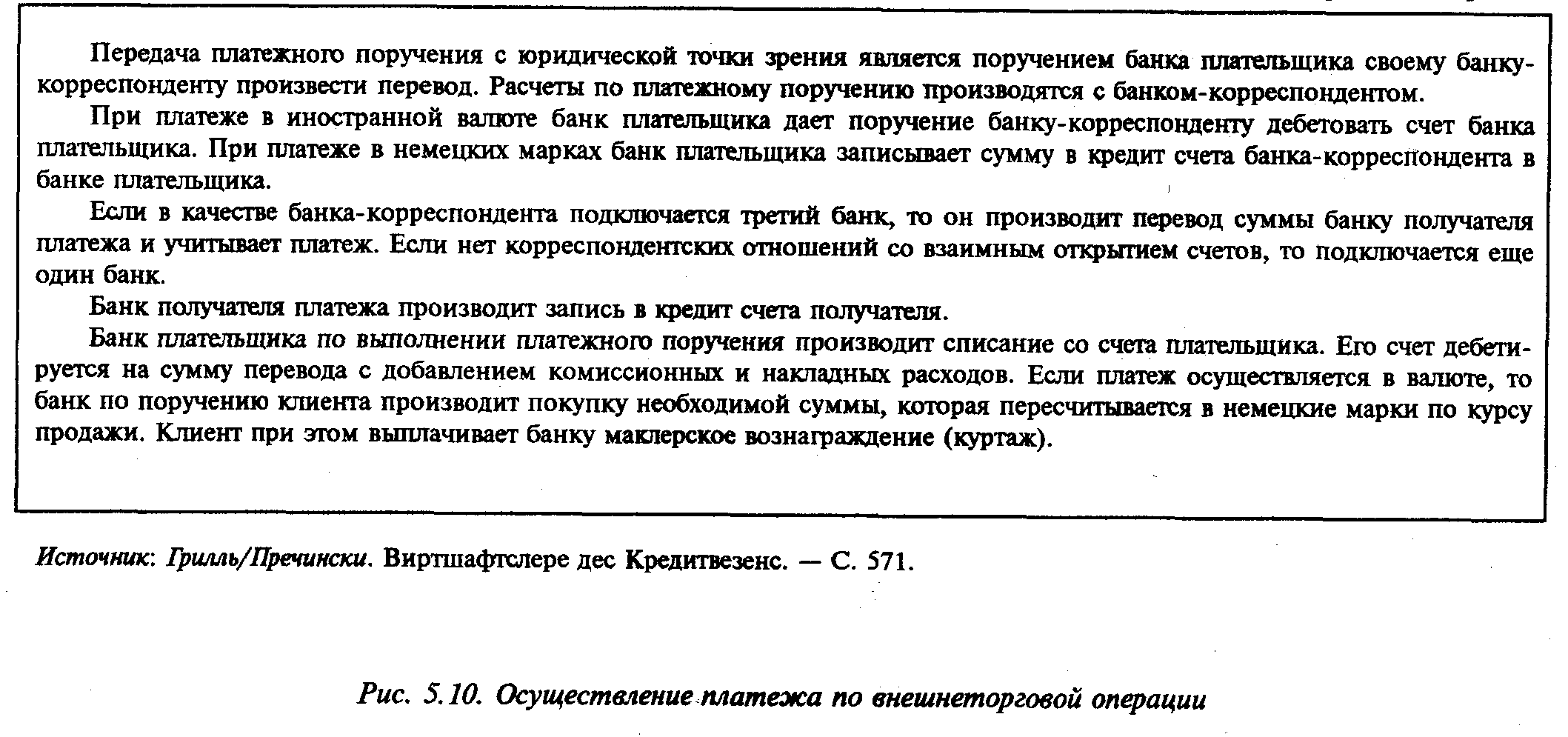

Платежи за границу

Платежи за границу могут осуществляться в собственной национальной валюте (например, в российских рублях) или в иностранной. Платежные поручения в рублях выполняют отечественные банки. При этом они дают поручения своим зарубежным банкам-корреспондентам и зачисляют эквивалентные) суммы в кредит их счетов в России в российских рублях.

Платежные поручения в иностранной валюте выполняются с валютных счетов, открытых в иностранных банках-корреспондентах.

Со счета клиента, давшего поручение, списывается эквивалентная сумма, рассчитанная по курсу продажи валюты на соответствующий день (см. 5.10).

Все поручения о платежах в иностранной валюте передаются в отдел международных операций, поскольку банк плательщика должен закупить необходимую сумму в инвалюте на валютной бирже. Если плательщик имеет валютный счет, то необходимость в пересчете отпадает. Зарубежные банки-корреспонденты не подтверждают получение поручений и их выполнение.

Для контроля могут быть использованы соответствующие выписки со счетов.

За выполнение платежных поручений плательщику выставляется счет на комиссионные и накладные расходы. Их размеры в разных банках неодинаковы. По валютам, имеющим официальную котировку, дополнительно оплачивается куртаж.

В зависимости от срочности платежные поручения могут выполняться по почте, телексу, путем пересылки чеков или бездокументарно через систему СВИФТ.

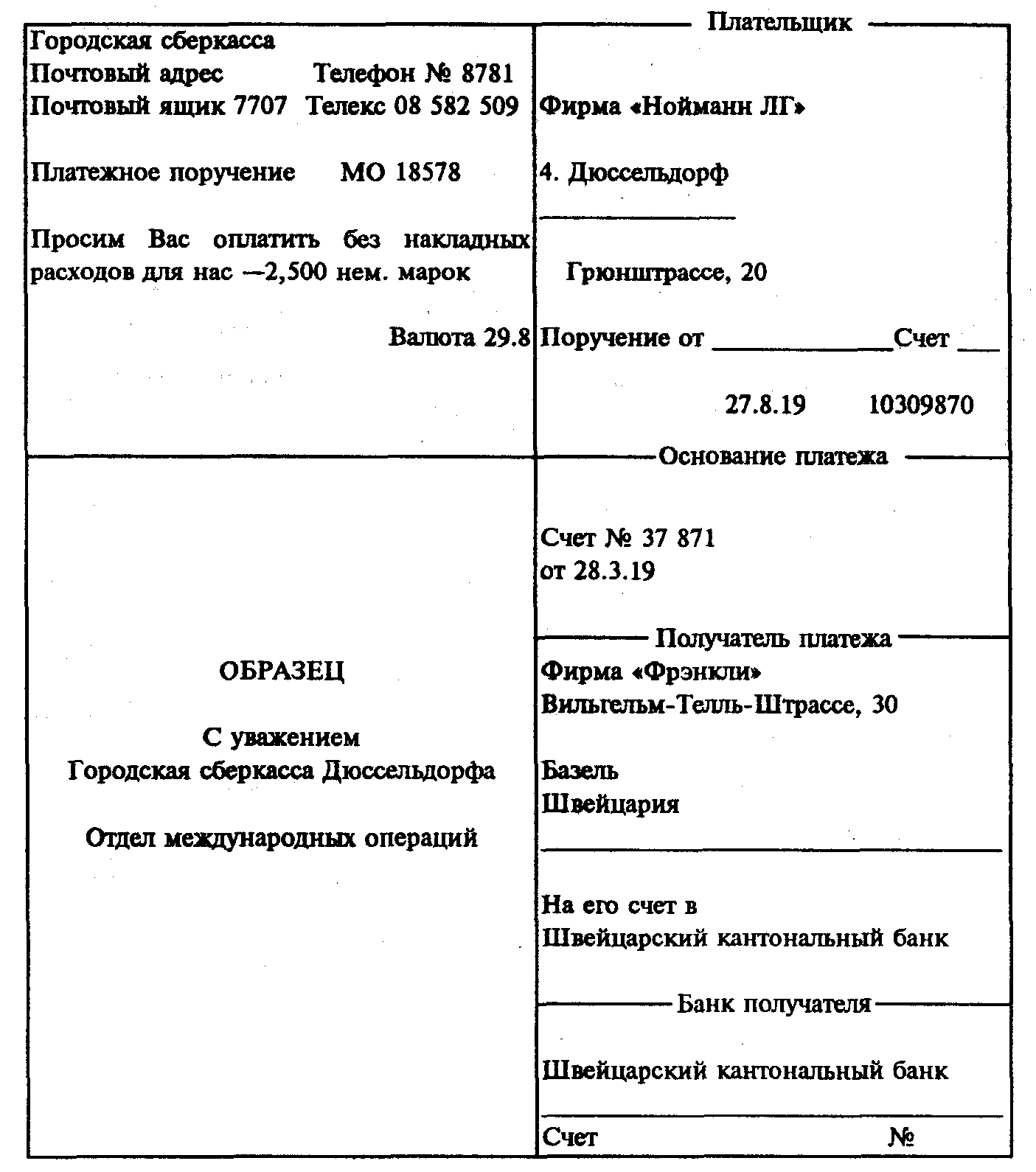

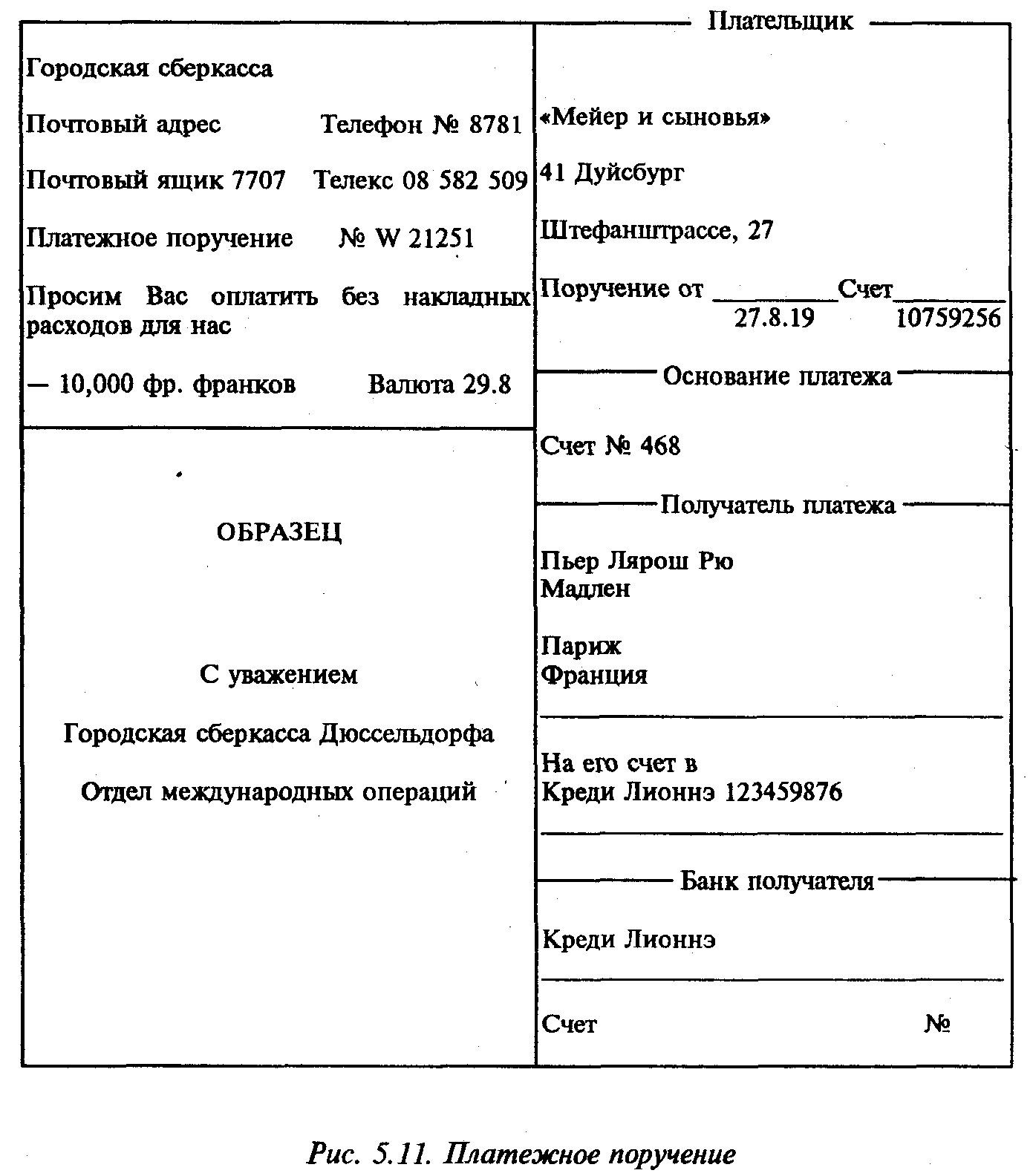

Платежи по почте. Такие платежи за границу производятся обычно авиапочтой. Платежное поручение направляется банку-корреспонденту на едином международном бланке.

Бланк выполнен на четырех языках английском, немецком, французском и итальянском (см. 5.11).

Три копии оригинала поручения направляются иностранному корреспонденту. Остальные бухгалтерские документы и копии поручения остаются у кредитного института, давшего поручение. Одновременно производится учет операции на счете плательщика.

Прилагаемые к оригиналу поручения копии позволяют корреспонденту немедленно переадресовать платежное поручение или произвести выплату получателю платежа с одновременным учетом операции, не перенося платежное поручение на свой бланк.

Платежи по телексу. Телексные и телеграфные поручения позволяют выиграть время при передаче сообщения банку-корреспонденту. После отправки сообщения производится подтверждение почтой для обработки ранее переданного поручения.

Пересылка чеков. Если при осуществлении расчетов выписываются банковские чеки (когда, например, неизвестен банк получателя платежа или платеж должен производиться в валюте третьей страны долл. США, то банки-корреспонденты включаются в платежную операцию лишь опосредованно.

Им дается поручение не о произведении платежа, а о выплате по выписанным на них чекам.

Получение платежа осуществляется по предъявлении чека банку получателя или банку-посреднику.

Чеки могут выписываться в национальной или иностранной валюте. Запись в кредит счета в стране получателя производится в этом случае по курсу краткосрочных кредитных средств (курсу покупки чеков).

Следует различать два вида выставления чеков.

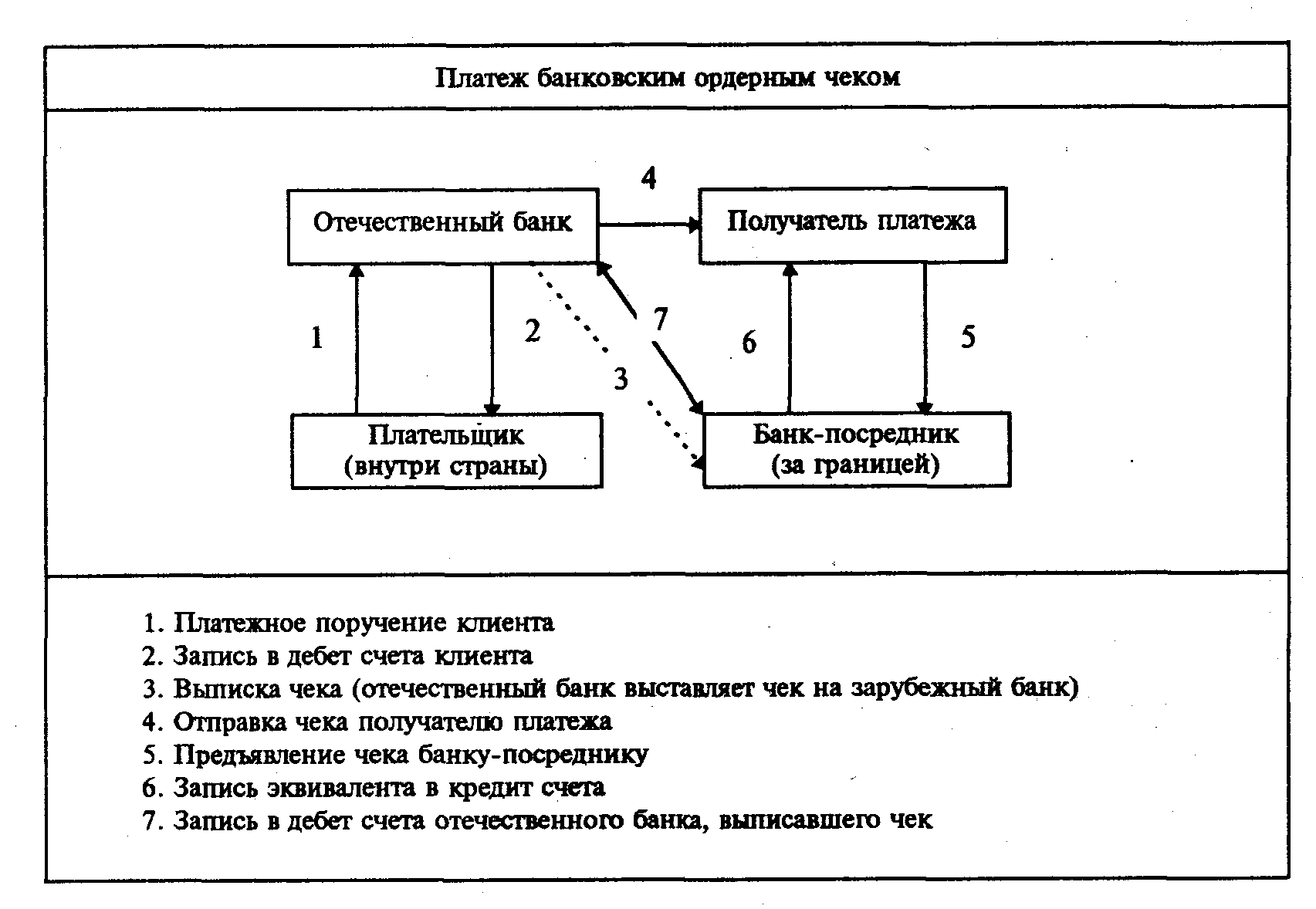

А. Выставление чеков банком на банк. Если получателю не сообщается корреспондент банка или если специально требуется платеж в чековой форме, то выставленный на филиал или банк-корреспондент чек выписывается «приказу» соответствующего зарубежного банка и пересылается ему с поручением записать эквивалентную сумму на счет его клиента с указанием назначения платежа.

Чек может быть также направлен непосредственно получателю платежа. Получатель платежа в этом случае погашает чек через обслуживающий его банк в банке-посреднике за рубежом.

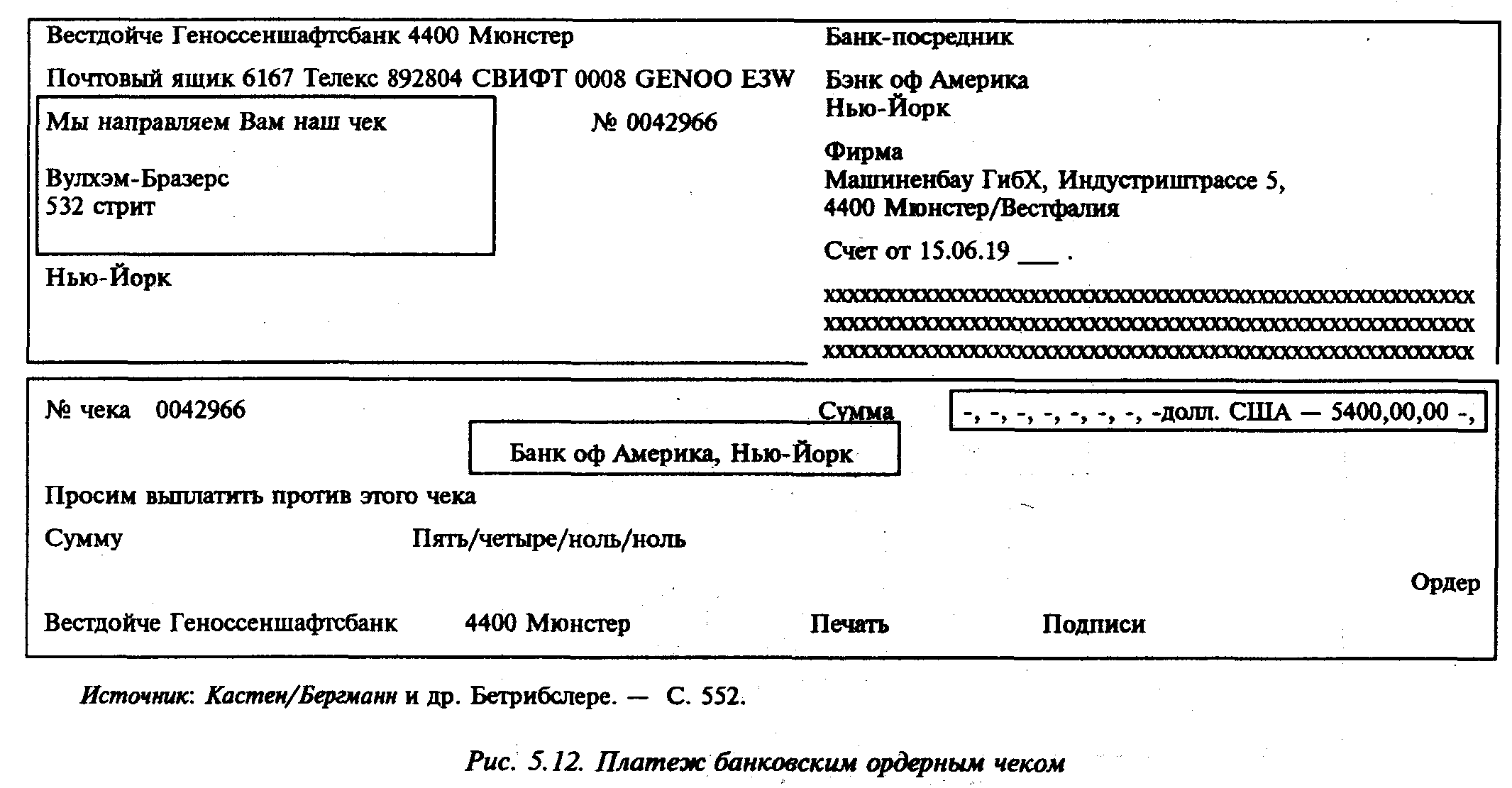

Платеж с помощью банковского ордерного чека более выгоден для получателя платежа, поскольку счет плательщика дебетуется уже при выписке чека, что гарантирует погашение чека при любых обстоятельствах (см. 5.12).

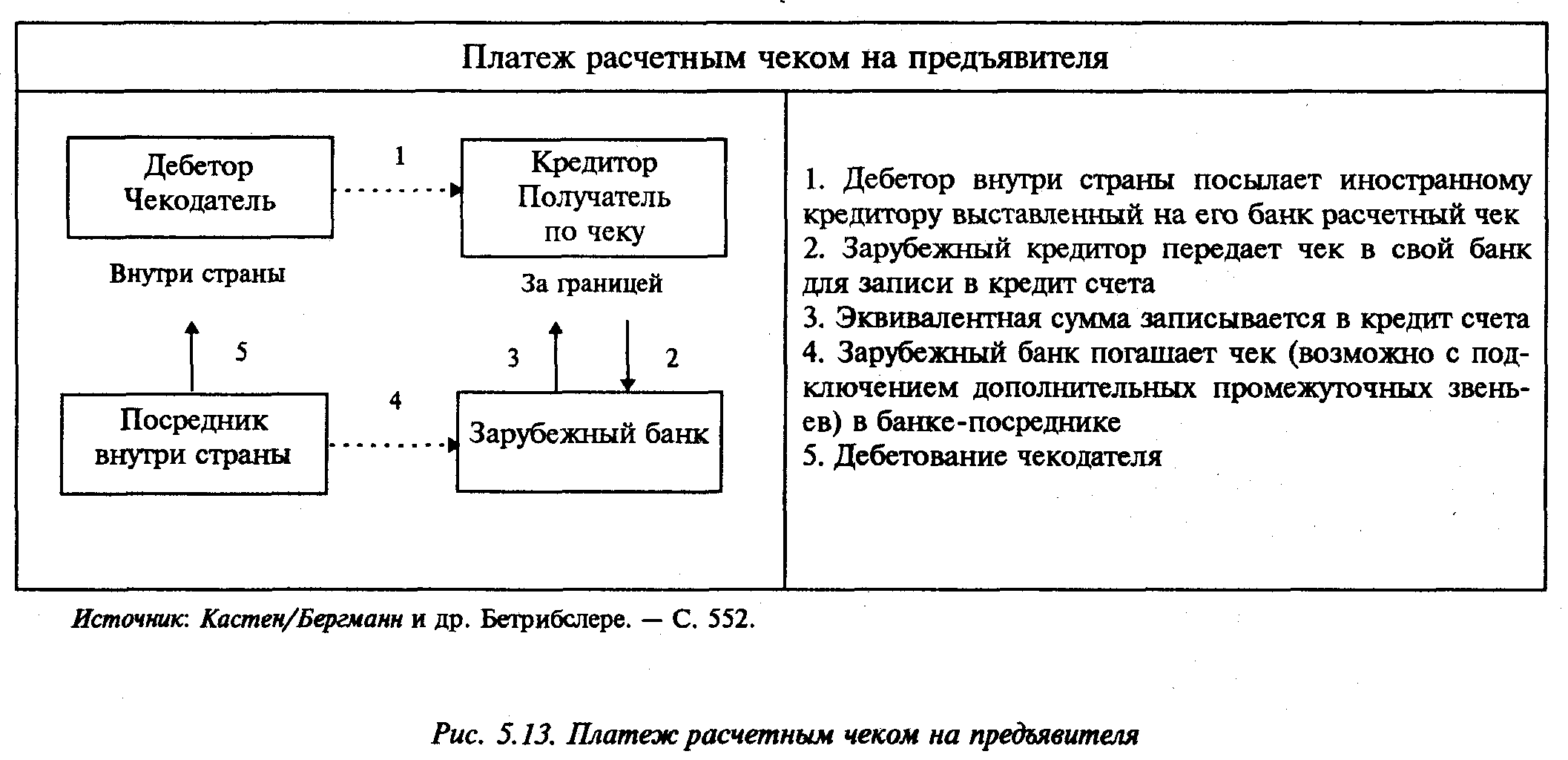

Б. Выставление чеков клиентом на банк. Если между внешнеторговыми партнерами (экспортером и импортером) существуют хорошие доверительные отношения, платеж может быть произведен и с помощью обычного чека, который плательщик выписывает на обслуживающий его кредитный институт.

Чек выписывается «приказу» получателя платежа и непосредственно пересылается ему. Платеж производится банком, обслуживающим получателя, который в свою очередь получает соответствующую сумму от банка-посредника кредитный институт плательщика (см. 5.13).

Бездокументарные операции через систему СВИФТ. При таких операциях кредитный институт плательщика передает сообщение банку-корреспонденту. Плательщик или институт-плательщик может в целях экономии времени пересылки передавать через эту систему как переводы, так и чековые платежи.

Однако в любом случае последующие расчетные операции проводятся обычным способом, поскольку СВИФТ не является клиринговой системой.

Платежи из-за границы. Поступления, например в российских рублях, записываются в кредит текущего счета получателя платежа. Поступления в иностранной валюте могут либо пересчитываться по соответствующему валютному курсу покупки в российские рубли и записываться за вычетом комиссионных в кредит счета, либо зачисляться за вычетом комиссионных на счет в иностранной валюте.

Если у получателя платежа нет счета в задействованном отечественном банке, то у получателя запрашивается соответствующее указание и сумма переводится в названный им банк.

По поручениям отечественным банкам в иностранной валюте соответствующие суммы записываются на кредит их валютных счетов в зарубежных банках-корреспондентах, давших поручение. При выполнении платежных поручений в российских рублях дебетуется счет в российских рублях банка-корреспондента, давшего поручение.

Чеки. Поступающие из-за рубежа чеки в российских рублях получатель платежа может погасить в своем кредитном институте. Запись в кредит счета получателя производится после получения перевода. Чеки в иностранной валюте клиент может либо продать своему кредитному институту, либо передать на инкассо (запись в кредит после поступления эквивалента). Запись в кредит счета по банковским чекам производится в зависимости от платежеспособности чекодателя.

Покупка и запись в кредит счета осуществляются по курсу краткосрочных кредитных средств (курс покупки чеков) с пометкой «после поступления эквивалента».

Документарные формы платежа во внешней торговле. Описанная выше система международных расчетов в значительной мере опирается на платежные механизмы, широко распространенные во внутреннем платежном обороте (переводом, чеки и т.д.).

Особенность документарных платежей состоит в том, что оплата товара импортером и поставка товара экспортером увязываются с передачей или получением определенных документов. Экспортер получает согласованную плату за товар только в том случае, когда он предъявлением или передачей документации (как правило, товаросопроводительных документов) удостоверяет, что направил товар импортеру. Импортер получает документы (и тем самым право востребовать выдачу товара) только тогда, когда он заплатил согласованную цену (сделка со встречным выполнением обязательств).

Под товаросопроводительными документами подразумевается принятая в международной практике документация, приведенная выше.

Характер осуществления платежей и поставок между партнерами всегда определяется контрактом купли-продажи между экспортером и импортером.

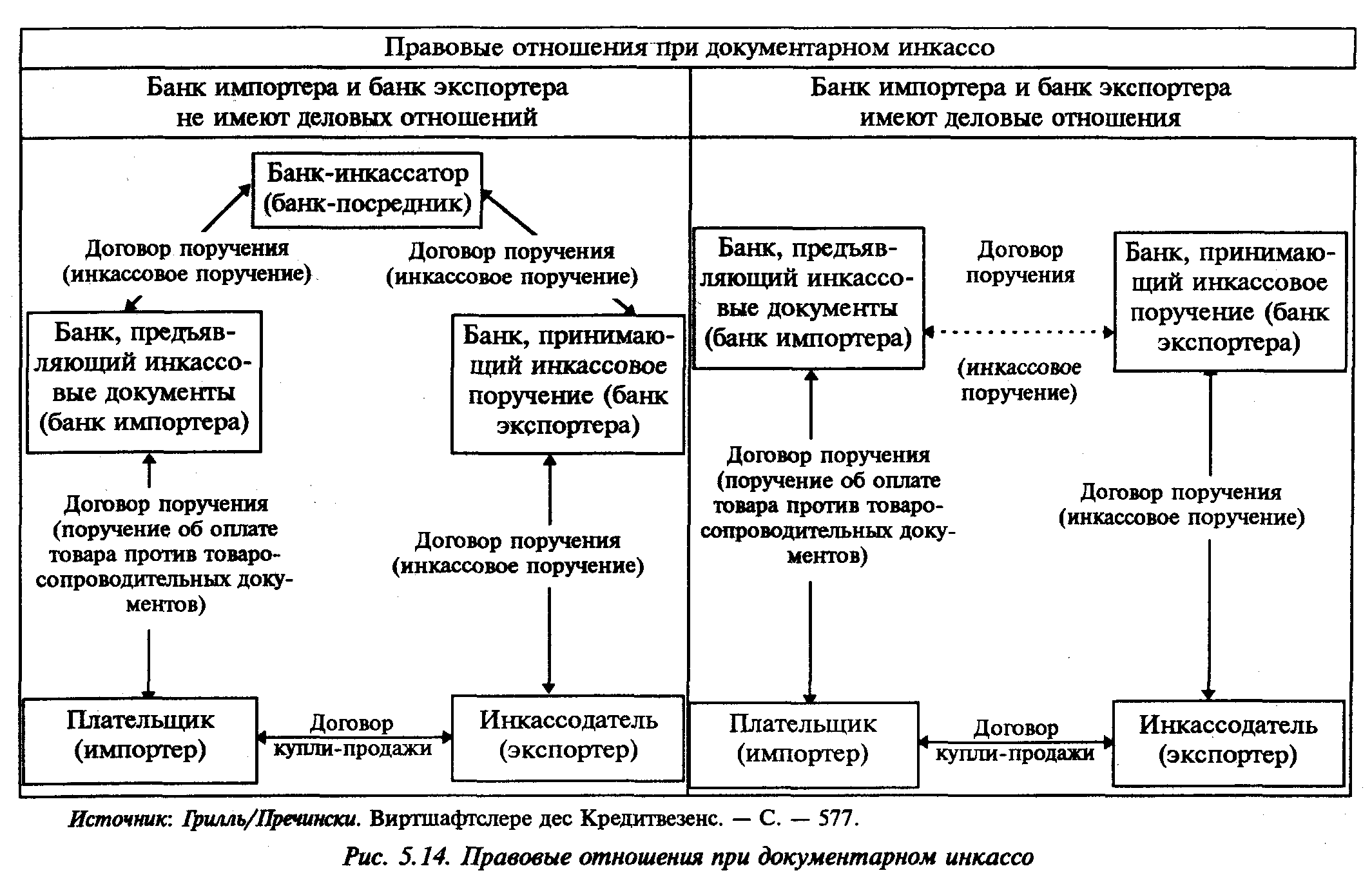

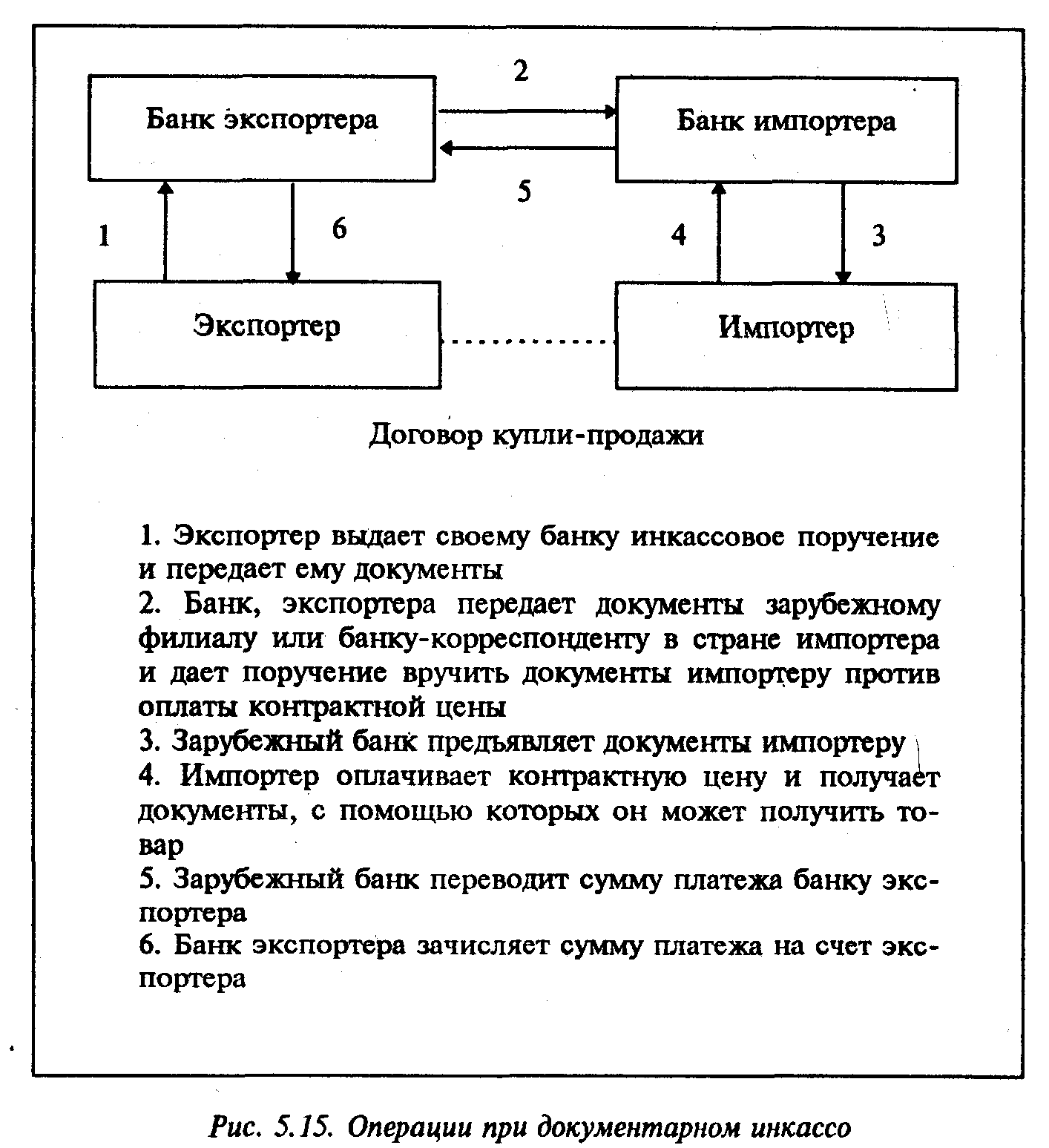

Документарное инкассо производится с участием кредитных институтов. При этом они не берут на себя никаких платежных обязательств, а действуют в рамках договоров поручения инкассовые поручения (см. 5.14 и 5.15).

Различают два вида документарных расчетов: документарное инкассо и документарный аккредитив.

Инкассо документов. Банкам дается поручение об инкассо документов, когда деловые партнеры (экспортер и импортер) согласовывают такие условия платежа, как «документы против платежа» и «документы против акцепта». Во избежание неясностей и недоразумений, а также в целях унификации порядка осуществления документарного инкассо».

Международная торговая палата в Париже разработала Единые принципы инкассо торговых документов.

Эти принципы являются рамочными условиями и действуют только в той мере, в какой не противоречат другим (специальным) инструкциям инкассового поручения. Они регулируют, в частности, порядок предъявления и приема документов, процедуру платежа, комиссионные и накладные расходы участников сделки, вопросы их ответственности при несоблюдении обязательств, а также обязанность сторон по представлению информации.

Для экспортера инкассовое поручение своему банку представляет собой последнюю важную фазу торговой операции. В то же время на импортера при предъявлении ему документов в зависимости от вида условий платежа возлагается обязанность либо немедленно произвести оплату, либо акцептовать выписанную на его имя экспортером тратту (переводной вексель) и погасить ее при наступлении срока платежа.

Документы против платежа (см. 5.16). При условиях платежа «документы против платежа» документы, как правило, подлежат оплате по первому предъявлению, т.е. в течение принятого в международной практике для этих условий платежа срока 24 часа. По усмотрению экспортера срок выкупа товаросопроводительных документов может быть произвольно увеличен, например:

- Инкассовая форма расчетов

- Глава 7. Вывоз капитала как форма международных экономических отношений

- Показатели роли сферы услуг в экономике

- Международный туризм

- Поступления и расходы по туризму в странах ЕС