Целенаправленные усилия по стабилизации

Целенаправленные усилия по стабилизации со стороны коммерческих банков и валютных дилеров могут быть мотивированы тайными или явными соглашениями между ними, либо их общей верой в незыблемость стоимости валют, либо, наконец, что наиболее правдоподобно, их уверенностью в то, что существует некий организованный стабилизационный механизм или скрытая, неафишируемая стабилизационная политика финансовых властей. Этот последний мотив как раз и делает возможной такую ситуацию, когда фактическая стабилизация обменных курсов достигается путем купли-продажи иностранных валют коммерческими банками и дилерами в отсутствие какого бы то ни было реального (но существующего в воображении участников рынка) стабилизационного механизма, организуемого официальными властями.

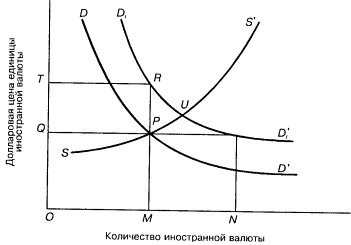

Диапазон, на нижней границе которого спрос, а на верхней предложение иностранной валюты становятся абсолютно эластичными, очевидно, уже того, в пределах которого спрос и предложение диктуются исключительно свободными действиями коммерческих банков и дилеров. Если свободная игра дилеров и банков происходит внутри того диапазона, на границах которого поддержание стабильности есть забота официальных органов (по ортодоксальной или модернизированной схеме), тогда бесконечно большую эластичность спроса и предложения в первом случае можно отнести за счет стараний банков и дилеров, во втором за счет финансовых органов.

В отсутствие эффективно действующего официального механизма кривые предложения и спроса должны обнаружить свои обычные свойства: первая направленность слева вверх, вторая направленность слева вниз. И это только за счет готовности и стараний частного сектора. Усилия по стабилизации (привязке) курса частным сектором постепенно истощают его ресурсы предложения иностранной валюты, и когда они полностью иссякнут, новые кредиты можно будет получить лишь под более высокий процент.

Те же усилия по стабилизации истощают возможности частного сектора по части спроса на иностранную валюту, причем "потолком" служит кредитная экспансия официальных органов, которая вынуждает заимствовать доллары по более высокой процентной ставке. Описанную ситуацию иллюстрирует 6 19.

Вполне возможно, механизм привязки (стабилизации) валютного курса за счет средств частного сектора окажется эффективным настолько, что сможет обеспечить совершенную эластичность спроса и предложения для пары валют в таком широком диапазоне, которого вполне достаточно для большинства практических целей. (На 6 предложение дилеров вполне удовлетворяет растущий спрос.) Правда, этот механизм с большей вероятностью обнаруживает свои инфляционные и дефляционные свойства, поскольку купля-продажа иностранной валюты происходит на уровне частных банков и дилеров, и если теперь покупка иностранной валюты ведет к росту денежного обращения в стране, а ее продажа к его сокращению, то те "корректирующие" сдвиги рыночных кривых спроса и предложения, о которых говорилось выше, происходят прежде, чем в дело вступают стабилизирующие силы частного сектора. Поэтому нам предстоит проанализировать степень воздействия на денежное обращение внутри страны купли-продажи иностранной валюты коммерческими банками и дилерами.

6. Экспорт капитала при продаже валюты дилерами

27. Если коммерческие банки осуществляют стабилизацию (привязку) обменного курса, то совершенно очевидно, что любая покупка ими валюты ведет немедленно к росту, а любая продажа валюты к сокращению денежного обращения (включая чековые депозиты). Возникает вопрос: препятствует ли продажа иностранной валюты приобретению ими других активов и, наоборот, открывает ли новые возможности для приобретения других активов покупка иностранной валюты? Покупка валюты не может привести к росту денежного обращения, если эта покупка препятствует кредитованию, т.е. ограничивает кредитную экспансию. В то же время и продажа валюты не приведет к росту денежного обращения, если банки используют предоставившуюся возможность (свободные средства) для приобретения новых активов.

Но так ли все происходит на самом деле?

Ответ зависит от двух обстоятельств. Во-первых, от того, насколько подвижна величина отношения банковских резервов к депозитам (резервная норма) и насколько широки возможности получения банками кредитов (надежность "заемных резервов"). Во-вторых, можно ли иностранную валюту использовать в качестве резервов. Если можно, то инфляционный эффект от их приобретения и дефляционный эффект от их продажи несомненны. Ведь указанные эффекты усиливаются за счет вторичной экспансии (во втором случае сжатия) кредитов, вызванных подобными "изменениями резервной нормы".

В Соединенных Штатах закон регулирует величину резервов частных банков, причем эти резервы должны храниться на счетах банков Федеральной резервной системы. Таким образом, счета в иностранной валюте не являются резервами и приобретение валюты путем создания чековых депозитов понижает резервную норму, тогда как продажа валюты путем изъятия из обращения чековых депозитов ее увеличивает. Следовательно, в Соединенных Штатах первое из упомянутых выше условий выполняется.

Если бы резервная норма была строго фиксирована, покупка иностранной валюты коммерческими банками была бы возможна только за счет новых займов и инвестиций частного сектора или ссуд, предоставленных центральными банками, коль скоро этот канал для некоторых из них еще открыт. Когда же возможности заимствования исчерпаны ("loaned up"), но банк хочет приобрести иностранную валюту по сегодняшней низкой цене и хранить ее, пока эта цена не поднимется, он может произвести такую операцию, либо сделав переучет части своего вексельного портфеля (учтя векселя второй раз), либо передав часть своего инвестиционного портфеля федеральному резервному банку. Если же у банка есть возможность получить кредит, но он имеет большие избыточные резервы, которые ему хотелось бы сократить, банк вправе приобретать и переводить на свои счета за границей иностранную валюту без каких бы то ни было ограничений.

Таким образом, мы приходим к выводу, что гибкость резервной нормы и гибкость величины резервов это те параметры, от которых зависит инфляционный эффект, инициируемый покупкой иностранной валюты коммерческими банками.

Аналогично продажа коммерческими банками иностранной валюты может привести к дефляции, если банки захотят повысить свое резервное отношение (т.е. создать избыточные резервы) или если они держали часть этих резервов "про запас" и теперь захотели бы их продать. Однако в том случае, если резервы не используются в виде ссуд, а резервное отношение поддерживается все время на одном уровне, поэтому банки имеют возможность в тот же момент, когда продают иностранную валюту, приобрести другие активы, никаких дефляционных последствий эти продажи не вызывают.

Таким образом, можно сделать вывод, что существующая на сегодняшний день практика поддержания резервного отношения с передачей резервов в ведение центрального банка является достаточно гибким инструментом, позволяющим коммерческим банкам покупать и продавать иностранную валюту, не вызывая при этом дефляционных эффектов.

28. Если не банки, а лишь частные дилеры участвуют в процессе стабилизации (привязки) обменного курса, резонно спросить: откуда эти дилеры получают средства для своих операций по купле-продаже валюты? Если они берут у банков ссуды и используют эти заемные средства для покупки валюты, а продав ее, расплачиваются с банками, ситуация остается почти такой же, как только что описанная выше.

Только вместо иностранной валюты отношения банков с валютными дилерами строятся на вексельной основе: вексельный портфель банков пополняется, когда дилеры покупают валюту, и истощается, когда они ее продают.

Дело в том, что дилерская практика аккумуляции неактивных, наличных денег для проведения операций купли-продажи иностранной валюты может привести к дефляции или инфляции в том случае, когда это влечет за собой изъятие или, наоборот, подпитку денежной массы, находящейся в обращении (и проявляется это, скорее, через скорость обращения денег, чем через их количество). Когда и дилерская наличность, и создаваемые банками кредитные деньги могут быть использованы для покупки иностранной валюты только на открытом рынке и должны поэтому рассматриваться как внебанковские источники, инфляционный эффект такой покупки незначителен: он сводится лишь к истощению объема дилерской тезаврации вследствие некоторого повышения процентной ставки. Аналогичным образом дефляционный эффект дилерской продажи иностранной валюты будет ограничен некоторым увеличением тезаврации наличности при небольшом снижении процентной ставки.

Повторяем: это при условии, что дилеры не имеют банковских счетов (не прибегают к банковским фондам), а используют в своих валютных операциях только займы из частных накоплений.

Однако более распространенной является практика финансирования дилерских операций путем банковского кредитования. И в этом случае, как мы уже повторяли неоднократно, покупка иностранной валюты ведет к инфляционным, а ее продажа к дефляционным эффектам. Таким образом, последствия обычных дилерских трансакций с иностранной валютой весьма схожи с теми, которые сопровождают движение золота в ортодоксальной схеме.

- Интернациональный золотой стандарт

- Стабилизация обменного курса

- Краткосрочный анализ невозможен

- 2. Валютные системы и валютные курсы

- Международные системы валютных курсов