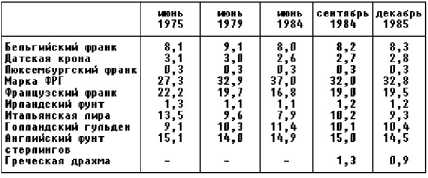

Удельный вес национальных валют в корзине ЭКЮ

1, 13; Financial Times 07.04.86.

В связи с изменениями рыночных курсов валют доля каждой из них в процентном выражении постоянно меняется. В истекший период этот процесс шел весьма интенсивно. Как видно из данных табл.

2, доля сильных валют - марки ФРГ и голландского гульдена до 1984 года росла, в то время как слабых - итальянской лиры и французского франка - снижалась.

В результате ЭКЮ все в меньшой степени представляла весь набор входящих в нее национальных валют. Для выправления сложившегося положения и в соответствии с существующими порядком 15 сентября 1984 года состав корзины ЭКЮ был пересмотрен (см. табл. 2).

Доля сильных валют была понижена, слабых повышена. Одновременно в корзину была введена греческая драхма.

По замыслам инициаторов ЕВС ЭКЮ должна стать альтернативой доллару в качестве международного платежного и резервного средства.

Вторым элементом ЕВС является система совместного колебания валютных курсов, пришедшая на смену "европейской валютной змее". Для каждой денежной единицы стран-членов Сообщества к началу действия ЕВС был установлен исходный центральный курс по отношению к ЭКЮ, на основании которого определены двусторонние паритеты всех валют, участвующих в системе.

Удельный вес национальных валют в корзине ЭКЮ

(%, на конец года).

Источник: Kreditbank. Weekly Bulletin. - N24. - June 1985.

p. 11; Business Week. - February 10. - 1986.

Сетка паритетов служит для измерения взаимных отклонений рыночных курсов любой пары валют, допустимыми пределами отклонений курсов от центрального являются _+ .2,25%, для Италии _+ .6%. Сетка паритетов служит основой для проведения валютных интервенций.

Кроме того, ежедневно определяется расхождение между рыночным и центральным курсами каждой валюты в ЭКЮ. Предел отклонений по отношению к ее центральному курсу, называемым "индикатором", или "порогом" отклонений, составляет приблизительно 75% максимального взаимного отклонения валют. Рыночный курс валюты может достигнуть "порога" отклонений по отношению к ЭКЮ, не выйдя за предел его допустимых колебаний по отношению к национальным валютам стран-участниц ЕВС.

Этот "сигнальный" механизм призван заранее предупреждать страны о приближающемся нарушении двусторонних соотношений валютных курсов.

Сетка паритетов и ее связь с ЭКЮ является основой валютных интервенций и системы взаимного кредитования и расчетов. Обычно интервенции проводятся одновременно банками стран, курсы валют которых достигли противоположных максимально допустимых пределов взаимных отклонений. Банк сильной валюты покупает слабую валюту, и наооборот, банк слабой валюты продает сильную. Однако покупка сильной валюты означает для страны со слабой валютой затрату валютных резервов, и это ограничивает масштабы ее интервенционных операций, вынуждая прибегать к другим методам регулирования: ужесточению денежно-кредитной политики, повышению учетных ставок и т. д. Предполагается, что страна с сильной валютой примет меры к расширению спроса, либерализует денежно-кредитную политику и снизит учетные ставки.

Однако заставить ее принять эти меры невозможно - не испытывая трудностей в проведении валютных интервенций (т. е. продажи своей валюты на рынке), она может ими и ограничиться.

В результате использование сетки паритетов теоретически обязывает страны со слабой валютой постоянно проводить жесткую внутреннюю экономическую политику в интересах поддержания валютной стабильности. Эта система дает односторонние преимущества странам с сильной валютой, поэтому по вопросу о системе взаимосвязи валютных курсов вспыхнули острые разногласия между странами, ранее участвовавшими в "европейской валютной змее", и государствами, в ней не участвовавшими, но вошедшими в ЕВС.

Великобритания, Франция и Италия настаивали на том, чтобы контроль за валютными курсами осуществлялся только путем их привязки к ЭКЮ, так как в этом случае меры по изменению экономической политики обязана принимать та страна, изменение валютного курса которой идет вразрез с курсами большинства участников. Вследствие высокого общего удельного веса слабых валют в корзине ЭКЮ это могло бы привести к тому, что страны с сильной валютой оказались бы вынуждены принимать меры к ослаблению своей денежной единицы по отношению к остальным валютам ЕВС. Не случайно ФРГ наотрез отвергла эти предложения, заявив, что новая система должна быть не менее "строгой" чем "змея", и содействовать снижению темпов инфляции, а не их выравниванию на более высоком уровне.

В результате предложенного Бельгией компромисса основным механизмом поддержания валютных курсов стала сетка паритетов, а привязка к ЭКЮ - дополнительным, так как принятие мер при нарушении "порога" является желательным, но не обязательным.

Введение механизма поддержания валютных курсов и система валютных интервенций повлекло за собой создание системы краткр- и среднесрочного кредитования, в которую входят следующие элементы:

1) система кредитов типа "своп", существовавшая в рамках двусторонних отношений между центральными банками. Операции "своп" осуществляются банками тех стран, курсы валют которых достигли допустимых пределов взаимных отклонений, причем размер этих операций не лимитируется. Кредит должен быть погашен в течение 45 дней после окончания месяца, в котором он был предоставлен. В случае происшедшего за этот период изменения паритетов потери должна возместить сторона со слабой валютой;

2) фонд краткосрочного кредитования в размере 14 млрд. ЭКЮ. Для каждой страны определены величина взноса в этот фонд и объем допустимого кредита. Кредиты предоставляются на срок от 3 до 6 месяцев с правом продления до 9 месяцев;

3) фонд предоставления среднесрочных кредитов (от 2 до 5 лет) в размере 11 млрд. ЭКЮ.

Краткосрочное кредитование проводится центральными банками без каких-либо условий, а среднесрочные кредиты предоставляются при условии проведения экономической политики, одобренной Советом министров ЕЭС на уровне министров финансов.

Фонды кратко- и среднесрочного кредитования к 1981 году должны были быть преобразованы в Европейский валютный фонд. Предполагалось, что он заменит Европейский фонд валютного сотрудничества, созданный в апреле 1973 года в период первой попытки Сообщества достичь экономического и валютного союза. С созданием ЕВС капитал ЕФВС был увеличен с 10,4 млрд. до 25 млрд.

ЭКЮ (около 33 млрд. долларов) путем взноса центральными банками стран-членов 20% их золото-долларовых резервов. Этот взнос в ЕФВС осуществили все страны ЕВС, а также Великобритания. Взамен на их счета в ЕФВС были зачислены эквивалентные суммы в ЭКЮ.

В целом механизм ЕВС значительно отличается от механизма "европейской валютной змеи". Для ЕВС характерны более широкий круг участников (и возможность участия в ней на правах ассоциированных членов стран, не входящих в ЕВС); более жесткие обязательства стран-членов в области проведения внутренней экономической политики; иной принцип оценки отклонений валютных курсов и использование корзины ЭКЮ в качестве индикатора для выявления этих отклонений; тесная координация действий стран-членов в рамках системы, при этом регулирование валютных курсов не должно быть связано с американским долларом.

Однако между "европейской валютной змеей" и ЕВС имеются и сходные черты. Легко проследить преемственность основных элементовэтих двух систем: на смену "змее" - "суперзмея", ЕФВС должен быть преобразован в ЕВФ. При образовании ЕВС предполагалось, что это будет не просто переход от одних элементов к другим, а качественный скачок к более высокому уровню интеграции, для которой характерны усиление наднационального характера регулирования и ярко выраженный политический аспект. По замыслам ее инициаторов, главной отличительной чертой ЕВС должен был стать упор на координацию внутренней экономической и финансовой политики.

Хотя полностью реализовать поставленную задачу странам-участницам не удалось, определенные шаги в намечанном направлении были сделаны.

ЕВС коренным отличается не только от своей предшественницы - "европейской валютной змеи", но и от ныне действующей ямайской валютной системы. Хотя ямайские соглашения предусматривают возможность создания валютных группировок, ориентирующихся на какую-либо валютную корзину, отличную от СДР, а также возможность установления режима "стабильных, но регулируемых паритетов", создание группировки, основные элементы которой противостоят принципам ямайской валютной системы, представлялось маловероятным.

Действительно, в рамках ЕВС предусмотрены введение стандарта ЭКЮ вместо стандарта СДР, использование "демонетизированного" золота в качестве важного резервного актива, поддержание относительно стабильных валютных курсов, создание ЕВФ, что может подорвать позиции МВФ. Но если принципы ямайской валютной системы в значительной степени так и остались пока на бумаге (речь прежде всего идет о том, что СДР не стали основой нового валютного механизма), то такая же ситуация характерна и для ЕВС. На деле основой ямайской валютной системы стал американский доллар, который и в рамках ЕВС играет до сих пор непропорционально большую роль.

Заключение

Несмотря на вышеперечисленные недостатки и трудности, практически стопроцентно можно утверждать, что "плавающие" валютные курсы будут существовать в мировой экономической системе достаточно большой период времени. Те рыночные силы, которые ныне определяют "подвижность" обменных курсов валют и их чувствительность к потокам и перемещениям капитала, превосходят в своем могуществе способности и потенциалы даже самых мощных в экономическом отношении государств поддерживать курсы своих валют на фиксированных уровнях за счет валютных интервенций на внешних рынках и их стерилизации на рынках внутренних. Более того, сегодня правительственные органы многих стран предпочитают иметь стабильную основу для внешней торговли, нежели абсолютно независимую денежно-кредитную систему внутри страны.

В настоящий момент не возникает вопроса о поиске лучшей международной валютной системы. Вероятнее всего на сегодня она единственная возможная.

Литература:

- Т.Д.Валовая "Европейская валютная система" Москва, "Финансы и статистика", 1986

- О.Л.Алмазова, Л.А.Дубоносов "Золото и валюта: прошлое и настоящее" Москва, "Финансы и статистика", 1988

- Ю.В.Пашкус "Деньги и валютная система современного капитализма" Ленинград, издательство Ленинградского университета, 1983

- В.С.Кузнецов "Мировая валютная система: под знаком "долгового" кризиса" Москва, "Финансы и статистика", 1990

- А.И.Ачкасов, О.М.Прексин "Международные валютно-кредитные отношения: два пути развития" Москва, "Финансы и статистика", 1988

- В.В.Ачаркан "Валютные кризисы в экономике современного капитализма" Москва, "Международные отношения", 1986

- Эдвин Дж.Долан, Колин Д.Кэмпбелл, Розмари Дж.Кэмпбелл "Деньги, банковское дело и денежно-кредитная политика" Москва-Ленинград, 1991

- Кэмпбелл Р.Макконел, Стэнли Л.Брю "Экономикс" Москва, "Республика",1992

- 2. Эмиссия или золотой стандарт 1. Австрийцы против Монетаристов

- 3. Эмиссия или золотой стандарт 2. Критика Монетаристкой и Австрийской модели. Поиск новых решений

- 4. Эмиссия или золотой стандарт 3. Экономическое чудо по формуле Гезеля

- 1. Международная валютная система и золотой стандарт

- Фиксация обменных курсов на основе валютных паритетов