Золотой якорь как спасательный жилет

Золотой якорь как спасательный жилет. Новые инвестиционные инструменты на рынке драгметаллов.

Рынок золота живет по своим законам. Стоимость "желтого металла" растет в периоды политической и экономической нестабильности и снижается во времена относительного спокойствия и благополучия. Падение доллара отливает металлическим блеском в глазах "золотых" быков, тогда как позитивные данные об экономической ситуации в мире навевают на них уныние.

Что еще показательно, в краткосрочном периоде рынок может оказаться под влиянием одного или нескольких крупных игроков, например, центральных банков, и в этом случае остальные факторы могут не сыграть своей роли, а прогнозы – оправдаться "с точностью до наоборот".

Золото не имело большого успеха в годы впечатляющего взлета рынка акций. Но после того как лопнул "мыльный пузырь" технологического сектора, а основной характеристикой мировой политической и экономической ситуации стала нестабильность, инвесторы вновь обратили внимание на этот драгметалл. В сложившихся условиях большинство консервативных инвесторов предпочло держать некоторую часть активов в золоте или акциях золотодобывающих компаний.

Помимо всего прочего, золото считается надежной защитой от инфляции, а потому может дорожать не только в периоды охлаждения экономической конъюнктуры, но и во времена ее перегрева.

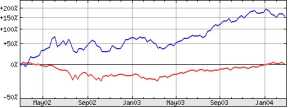

В прошлом году золотодобывающий сектор не обманул ожиданий инвесторов: ведущие отраслевые индексы Amex Gold Bugs (^HUI), CBOE Gold (^GOX), и Phili Gold Silver (^XAU), выросли на 67%, 44% и 42%, соответственно. Эффективность вложений в этот сектор в последние годы можно проследить на графике 2-летней динамики индексов SP 500 (красная линия) и Amex Gold Bugs (синяя линия).

Источник: Yahoo! Finance.

Сомнения, высказываемые сейчас экспертами в отношении долгосрочных перспектив рынка золота, связаны с тем, что, как показывает практика, инвесторы не имеют обыкновения держать этот класс активов продолжительное время. Отчасти это вызвано высокой зависимостью цен на золото с политической и экономической ситуацией, отчасти - традиционными опасениями купить дорого и продать дешево.

На практике золото служит "спасательным жилетом" в периоды ослабления фондового рынка, подтверждением чего является стремительный рост цен на "желтый металл" после краха рынка акций 1973-74 гг., а также заметное увеличение спроса на золото в условиях рыночной неопределенности, сложившейся после сентябрьских терактов 2001 г. в США. По образному выражению Ларри Сведроу (Larry Swedroe), главы аналитического упавления Buckingham Asset Management, золото имеет обыкновение демонстрировать очень длительные периоды низкой доходности во времена экономической и политической стабильности, а затем выстреливать сверхвысокой доходностью в короткие промежутки экономических и политических кризисов. В свою очередь, Уильям Бернстайн (William Bernstein), автор "The Intelligent Asset Allocator", отмечает, что в долгосрочном периоде, включающем разные фазы экономического цикла, доходность инвестиций на рынке золота не так мала, как принято считать.

Ссылаясь на данные профессора Кеннета Френча (Kenneth French), он указывает, что доходность вложений в золото в период с июля 1963 г. по декабрь 2002 г. составила 7,9%, а за вычетом инфляции в 4,6% доходность оказалась на уровне 3,3%. При экстраполяции этого показателя на 2003 г. получается доходность в размере 9,5%.

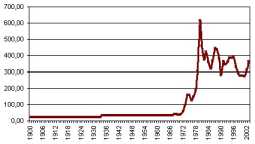

Динамика цен на золото ($ за тройскую унцию) с 1900 г. по 2003 г.

Источник: World Gold Council

Для справки:

1. Тройская унция, используемая для определения массы драгоценных металлов, отличается от традиционных унций британской системы единиц массы и веса (т.н. система эвердьюпойс), используемых для взвешивания большинства товаров. В одной тройской унции содержится 31,10 грамм, тогда как унция эвердьюпойс равна 28,35 граммам, т.е. тройская унция приблизительно равна 1,1 унции по системе эвердьюпойс.

2. Максимальная цена на золото - $875 за тройскую унцию - была зафиксирована 21 января 1980 г. на NYMEX.

Оценивая текущую ситуацию на рынке золота, технические аналитики говорят о формировании т.н. "двойной вершины", когда цены в краткосрочном периоде дважды достигают максимума, а затем корректируются. Дальнейшая динамика зависит от того, удастся ли ценам преодолеть уровень сопротивления: при его прорыве возможен рост, но в случае неудачи высока вероятность ослабления конъюнктуры.

Вплотную приблизившись в январе к отметке $430, в начале февраля стоимость золота упала ниже $400 за тройскую унцию. Схожая картина наблюдалась в настроении участников биржевых торгов: снижение индекса Hulbert Gold Newsletter Sentiment до минус 15,4% позволило предположить, что они перешли к игре на понижение. Однако с 6 февраля ситуация изменилась, и на протяжении большей части месяца стоимость золота колебалась в интервале $400 - $410 за тройскую унцию. В качестве фактора, определяющего динамику цен на золото в текущем периоде, эксперты обозначили действия центральных банков.

По мнению брокера Джона Браймлоу (John Brimelow), существенное влияние на рынок золота сейчас оказывает Индия, которая активно скупает этот драгметалл, как только его стоимость опускается ниже $400.

Что касается таких крупных игроков на рынке золота, как центральные банки и международные организации, то, по данным МВФ, их золотые резервы на декабрь 2003 г. равнялPсь приблизительно 32000 тонн. Крупнейшими официальными запасами золота обладают США – 8135 тонн. На втором месте находится Германия – ее золотые запасы достигают 3439 тонн, что в долларовом выражении составляет около половины всех золотовалютных резервов этой страны. Помимо этих стран крупными запасами золота владеют Международный валютный фонд и центробанки Франции, Швейцарии, Нидерландов, Еврозоны, Японии и Китая.

По мнению участников биржевых торгов, наличие огромных золотых резервов у центральных банков может служить определенной гарантией того, что резкого падения цен на золото в обозримом будущем не произойдет: кризис на рынке золота Центробанкам невыгоден.

Следует отметить, что большая часть золотых запасов была аккумулирована центробанками в период действия золотого стандарта. В последние годы лишь некоторые центральные банки наращивали золотые резервы, тогда как остальные преимущественно продавали этот металл. По данным Gold Fields Mineral Services Ltd, среднегодовые объемы продажи золота центральными банками за пять лет составили около 13% от совокупного предложения на мировом рынке. Согласно расчетам Всемирного золотого совета, в среднем за период с 1998 по 2002 годы центробанки реализовывали ежегодно 480,8 тонн золота.

С сентября 1999 г. объемы продаж золота центральными банками регулируются специальным соглашением (Central Bank Agreement on Gold).

Золотые авуары, формируемые институциональными и частными инвесторами, в настоящее время достигают 16% от суммарных запасов золота, при этом спрос на золото со стороны частных инвесторов составляет около 12% совокупного спроса. Что касается структуры спроса, то такие его составляющие, как спрос со стороны ювелирной промышленности и стоматологии отраслей, а также со стороны производственных предприятий, на протяжении ряда лет является относительно стабильным. В то же время инвестиционный спрос на золото колеблется год от года, причем весьма существенно.

Высокая волатильность спроса, предъявляемого к золоту институциональными инвесторами, объясняется, главным образом, спекулятивным характером проводимых ими операций. Так, напр., хеджевые фонды – крупнейшие игроки на этом рынке - активно покупают и продают золото в целях получении прибыли на колебании цен. Предпочтения других крупных участников торгов - пенсионных фондов – более стабильны: как правило, они приобретают металл на относительно долгосрочный период.

Их интерес к золоту, как одному из направлений альтернативных инвестиций, заметно возрос в связи с кризисом фондовых рынков начала 2000-х годов, продемонстрировавшим преимущество диверсификации портфеля за счет золота. В то же время, активность пенсионных фондов на рынке золота существенно ниже, чем хеджевых фондов.

Частные инвестиции в золото к настоящему времени сконцентрировались в нескольких странах. Помимо американцев, приобретающих этот металл в целях диверсификации инвестиционных портфелей, высокую активность на рынке золота проявляют частные инвесторы из Турции, где золотые монеты широко используются в качестве средства накопления сбережений и платежного инструмента; Вьетнама, где этот металл используется как средство платежа при покупке недвижимости; Индии, где золото является традиционным инструментом сбережений; Японии, где популярность золотых накопительных счетов, с одной стороны, и риск банковского кризиса и опасения относительно экономической нестабильности, с другой, являются важными факторами увеличения золотых активов. Кроме того, значительный интерес к золоту проявляют инвесторы из Индонезии, Таиланда, Южной Кореи, Саудовской Аравии и стран Персидского залива.

Китайские инвесторы могли бы стать заметными игроками на этом рынке, но их потенциал не реализуется из-за введенных в стране ограничений на операции с золотом.

- Объем частных инвестиций

- Gold Bullion Securities были размещены в Великобритании.

- 4. Миновал ли золотой век

- 5. Мировой рынок золота на современном этапе

- Страны мирового потребления золота в электронной промышленности