векселя до наступления срока платежа, т.е. векселедержатель

передает (продает) вексель банку по индоссаменту до наступления

срока платежа и получает за это вексельную сумму за вычетом (за

досрочное получение) определенного процента от этой суммы, так называемого

учетного процента, или дисконта. Каждый банк, учитывая

векселя, устанавливает размер учетного процента избирательно в зависимости

от векселедержателя, представившего вексель к учету. Размер

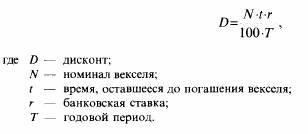

дисконта теоретически можно рассчитать по следующей формуле:

Заинтересованность банков в этой операции объясняется тем, что

они:

• расширяют круг обслуживаемых клиентов;

• имеют возможность получить дополнительный доход в виде учетного

процента (дисконта).

При учете векселей банки должны выработать как процедуру учета,

так и определить требования, предъявляемые к векселедержателям и

учитываемым векселям.