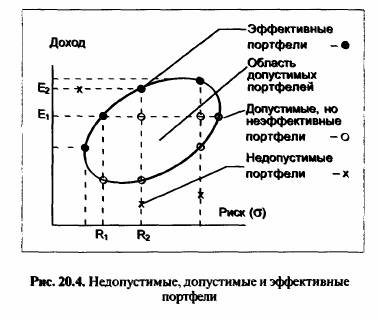

На рис. 24 представлены недопустимые, допустимые и эффективные

портфели. Портфель является эффективным, если он удовлетворяет

ограничениям, и, кроме того, для заданного дохода, например

£•,, содержит меньший риск R^ по сравнению с другими портфелями,

приносящими такой же доход £,, или при определенном риске

R^ приносит более высокий доход Е^ по сравнению с другими комбинациями

с R^.

С методологической точки зрения модель Марковитца можно определить

как практически нормативную, что, конечно, не означает навязывания

инвестору определенного стиля поведения на рынке ценных

бумаг. Задача модели заключается в том, чтобы показать, насколько

поставленные цели достижимы на практике.

Индексная модель У. Шарпа. Как следует из модели Г. Марковитца,

задавать распределение доходов отдельных ценных бумаг не требуется.

Достаточно определить только величины, характеризующие это

распределение: математическое ожидание Ер дисперсию D. и ковариа-

цию С^ между доходами отдельных ценных бумаг. Все это следует проанализировать до составления портфеля. На практике для сравнительно

небольшого числа ценных бумаг возможно произвести расчеты по

определению ожидаемого дохода и дисперсии.