Нынешнее состояние финансового рынка заставляет быстро и адекватно

реагировать на его изменения, поэтому роль управления инвестиционным

портфелем резко возрастает и заключается в нахождении той

грани между ликвидностью, доходностью и рискованностью, которая

позволила бы выбрать оптимальную структуру портфеля. Этой цели

служат различные модели выбора оптимального портфеля.

Рассмотрим некоторые из известных моделей выбора оптимального

портфеля ценных бумаг.

Модель Марковитца. Основная идея модели Марковитца заключается

в том, чтобы статистически рассматривать будущий доход, приносимый

финансовым инструментом, как случайную переменную, т.е. доходы

по отдельным инвестиционным объектам случайно изменяются в

некоторых пределах. Тогда, если неким образом установить по каждому

инвестиционному объекту вполне определенные вероятности наступления,

можно получить распределение вероятностей получения дохода

по каждой альтернативе вложения средств. Из модели Марковитца следует,

что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие

объем инвестиций и риск, что позволяет сравнивать между собой

различные альтернативы вложения капитала с точки зрения поставленных

целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов

на практике используют наиболее вероятное значение, которое в

случае нормального распределения совпадает с математическим ожиданием.

Пусть формируется портфель из п ценных бумаг. Ожидаемое значение

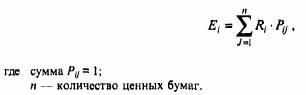

дохода по г'-й ценной бумаге (Е^) рассчитывается как среднеарифметическое

из отдельных возможных доходов Rj с весами P^j, приписанными

им вероятностями наступления:

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен.