Неэквивалентные сделки — это сделки, или договоры, в соответствии

с которыми перемещение капитала от одной стороны сделки к другой и

обратно сопровождается либо его увеличением, либо определенными

затратами для владельца капитала, например, в договоре займа, хранения,

перевозки и др.

В результате эквивалентной сделки ее стороны не имеют прибыли

(или убытка). Договор может быть полезен лишь в результате комбинации

как минимум двух эквивалентных сделок: например, по первой -

купить актив по цене 100, а по второй — продать этот актив за 11

Итог — 10 единиц дохода. При этом если цель состоит именно в получении

такого рода прибыли, т.е. спекулятивной прибыли, то необязательно

спекулировать самими активами, проще достигать этой же цели,

«спекулируя контрактами», т.е. заключая сделки, не доводя дело до

непосредственного их исполнения. А это возможно лишь при заключении

сделок, которые должны исполняться лишь через какой-либо срок

после их заключения, т.е. при заключении срочных сделок.

В результате неэквивалентной сделки одна из ее сторон получает то или

иное имущественное право (или права), прежде всего на доход. Если это право

существует в обособленной, самостоятельной форме или в форме ценной

бумаги, то это облегчает процесс передачи его от одного владельца к другому

и, кроме того, создает возможность получения дополнительного дохода

сверх того, право на который дает эта неэквивалентная сделка.

Неэквивалентные сделки с капиталом исторически получили внешнюю

форму проявления в виде ценных бумаг. Эквивалентные сделки не

имеют и не могут иметь формы ценной бумаги по самой своей сути (их

эквивалентности, равенства позиций сторон договора). Они могут приносить

доход лишь при особом механизме их функционирования в качестве

только срочных сделок, по которым существует временной разрыв

между моментом их заключения и моментом их исполнения. При

этом целью заключения таких контрактов является не купля-продажа

лежащего в их основе актива, а получение положительной разницы в

результате колебаний цен на этот актив.

Срочный контракт становится производным инструментом, если он

имеет своей целью получение дифференциального дохода, т.е. положительной

разницы в ценах.

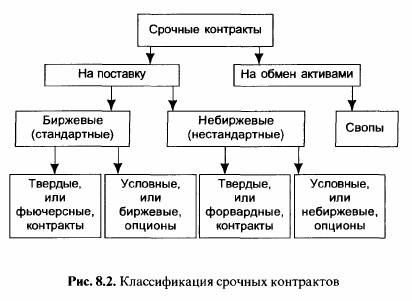

Срочные контракты в зависимости от вида договора, который кладется

в их основу, делятся на две группы (рис. 2):

• срочные контракты, основанные на договоре купли-продажи, или

срочные контракты на поставку актива;

• срочные контракты, основанные на договоре мены (обмена), или

свопы.