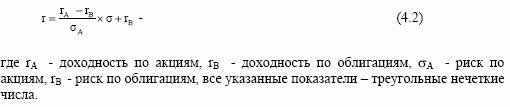

Видно, что эффективная граница у нас . это полоса с почти прямолинейными границами, которую можно легко интерполировать прямой без существенной погрешности. Это волшебное свойство полосы математически обосновывается в [67]. Там показано, что для обобщенного портфеля из двух активов (акции и облигации), в силу выполнения (4.1) эффективная граница асимптотически преобразуется к полосовому виду с прямыми верхней и нижней линиями, что описывается формулой:

Поскольку доходность и риск государственных и корпоративных обязательств близки (по сравнению с тем же для акций), и корреляция этих обязательств близка к единице (по понятным причинам, ибо все эти обязательства обращаются на внутристрановом рынке, в едином макроэкономическом окружении), то все обязательства могут быть объединены в один супер-класс активов. И тогда выполняется (4.2), и утверждение о том, что наш обобщенный инвестиционный портфель имеет эффективную границу полосового вида с линейными границами, доказано.

Из этого можно сделать сразу три очень важных вывода:

Вывод 1. Поскольку государственные и корпоративные обязательства являются трудноразличимыми в обобщенном инвестиционном портфеле, то оптимальным решением будет сделать доли этих компонент в портфеле равными.

Это рациональное требование избавит нас от эффекта «дурной оптимизации»,

когда в оптимальном портфеле корпоративные облигации вытесняют государственные именно из-за пресловутой трудноразличимости (см. рис. 4.3, где нижняя круговая диаграмма, соответствующая долевому распределению в оптимальном портфеле, исключает государственные облигации).

Вывод 2. Приведем уравнение прямой (4.2) к каноническому виду:

Слева в (4.3) . показатель, примерно равный проказателю Шарпа по портфелю (если бы в числителе учитывались не просто облигации, а только государственные облигации).