или иной долевой пропорции) формировать свой обобщенный инвестиционный портфель. Понимая эту причинную связь количественно и качественно, мы можем перейти к построению прогностических моделей. При этом мы не ждем, что поведение реального рынка будет стопроцентно точно вписываться в наш прогноз (мы вообще не верим в точные прогнозы). Мы прогнозируем не само поведение рынка, а рациональный тренд этого поведения, предполагая в то же время, что реальный рынок ближайших пяти лет будет асимптотически приближаться к этому тренду, а колебания рынка относительно тренда мы списываем на иррациональный инвестиционный выбор, вызванный неверной (ненаучной) оценкой новостей,

слухов и рыночных алертов, в том числе макроэкономических.

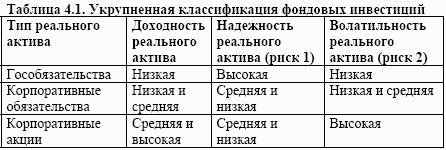

Заявленная выше группировка активов является оправданной, потому что обязательства, безотносительно того, какую природу они имеют (природу ценных бумаг или природу денежных депозитов), выражают расчет инвестора на известный фиксированный доход в будущем. Критерии кластеризации . это доходность инвестиций в активы, надежность эмитента активов и характер волатильности активов (табл. 4.1):

Надежность и волатильность . это две стороны риска, связанные с вложениями в активы. Если свести эти две меры в одну, то можно утверждать, что риск инвестиций в гособязательства является низким, в корпоративные обязательства . средним, а в корпоративные акции . высоким.

Если рассматривать выделенные типы активов как модельные классы, то каждому из классов можно сопоставить фондовый индекс, имеющий форму индекса кумулятивной финальной доходности в валюте страны, как это объясняется в предыдущем разделе настоящей диссертационной работы. Также мы считаем, что дефолтные риски реальных активов в структуре модельного актива элиминируются, и главную долю в рисках занимает прежде всего синхронная волатильность курсовой цены реальных активов (в силу почти полной корреляции реальных активов внутри одного модельного актива).