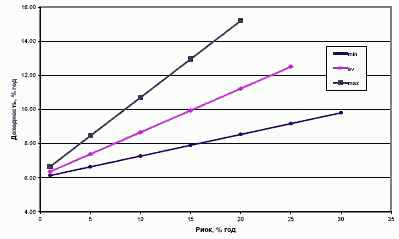

Рис. 3.4. Эффективная граница в виде полосы с линейными границами

Коэффициент пропорциональности в (3.20) есть не что иное, как хорошо

известный в портфельном менеджменте показатель Шарпа [146] . отношение

доходности индекса (за вычетом безрисковой составляющей доходности) к

волатильности индекса. Только в нашем случае он имеет нечеткий вид, сводимый к

треугольному по правилу:

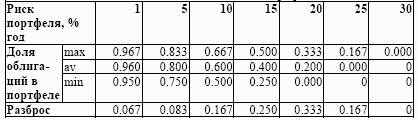

В таблицу 3.5 сведены границы для модельного класса облигаций в

структуре модельного портфеля для различных уровней риска.

Таблица 3.5. Оптимальная доля облигаций в портфеле

По краям полосы разброс портфельных границ ниже, чем в середине. Это

объясняется тем, что на краях полосы эффективной границы портфель обладает

вполне определенным стилем: большей доходности отвечает модельный класс

акций, а меньшему риску . модельный класс облигаций.