Нам следовало бы еще оценить корреляцию двух индексов. Но, как я покажу

далее, в нашем случае этого не потребуется. Пока же для общности обозначим

коэффициент корреляции .

Надо сразу оговориться, что случай портфеля из двух компонент является

вырожденным с точки зрения оптимизации. Здесь полное множество

портфельных решений представляет собой участок в общем случае кривой линии

на плоскости, и он же является эффективной границей. Так что в настоящем

примере мы не сколько решаем оптимизационную задачу, сколько ищем

аналитический вид эффективной границы в координатах «риск-доходность».

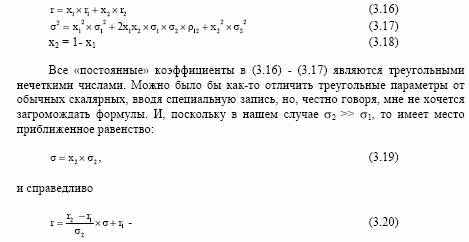

Запишем (3.12) . (3.13) в частном виде

уравнение эффективной границы в виде полосы с прямолинейными границами (см.

рис. 3.4).