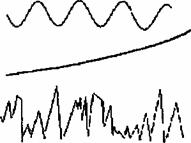

Основным допущением теории временных рыночных трендов является наличие, наряду со случайной и трендовой, еще и периодиӯческой составляющей в движениях рыночных цен (рис. 6.1). В этой периодической составляющей общего ценового движения подъем сменяется спадом, а за падением цен с определенным запаздываӯнием следует их рост. В большом числе работ по исследованию рыӯночных циклов приводятся многочисленные свидетельства сущеӯствования периодичности в поведении временных рядов цен финанӯсовых рынков, однако значимость и устойчивость таких циклов постоянно дискутируются.

Рис. 6.1. Случайная, периодическая и трендовая составляющие в движении рыночных цен

Кроме фундаментальных объяснений природы рыночных цикӯлов, связанных с периодическим изменением уровней спроса и предӯложения в экономике, можно привести причины колебательной составляющей ценовых изменений, непосредственно относящиеӯся к механизму функционирования финансовых рынков. Изучеӯние особенности поведения участников рыночной торговли покаӯзывает, что циклические колебания цен финансовых инструменӯтов можно объяснить одновременным действием двух следующих факторов:

Большая часть инвесторов склонна покупать растущие в цене финансовые активы и занимать «короткие» позиции по инстӯрументам (продавать активы), цена на которые падала в течение некоторого предшествующего периода времени. Подобные предпочтения инвесторов придают финансовым рынкам «инерционность», что позволяет ценам двигаться в определенном наӯ правлении, пока не найдется достаточного числа игроков, коӯторые действуют в противоположном направлении.

Определенная часть участников торговли, анализируя постуӯпающую на рынки информацию, занята постоянным опредеӯлением равновесной («инвестиционной», «справедливой») цены финансовых активов. Если текущая рыночная цена неӯ которого актива значительно отличается от рассчитанной таӯким образом стоимости, то эти участники рынка начнут соответственно продавать или покупать данный финансовый акӯтив. Чем больше текущая цена отличается от «справедливой», тем больше будут продажи или покупки таких инвесторов. В эту же сторону двигают рынок действия участников, фиксируӯющих прибыль после существенного роста или падения цен. Можно сказать, что последние факторы способствуют «упруӯ гости» рынков, заставляющей их разворачиваться в направлении равновесных цен. В частности, это выражается в «коррекӯциях» цен (движении в противоположном направлении) посӯле сильных изменений цен.

Возникающие таким образом «инерционность» и «упругость» финансовых рынков в принципе могут привести к колебательному характеру изменений цен на рынках, как и в случаях других инертӯных и упругих систем (механических, электрических и пр.).

Учитывая подобные доводы, в рамках технического анализа проявления цикличности финансовых рынков изучаются вне заӯвисимости от причин, вызвавших периодические изменения. Для технического аналитика задача исследования циклов на финансоӯвых рынках сводится к выделению из общего ценового движения периодической составляющей, определению ее параметров и, по возӯможности, использованию найденной периодической закономерноӯсти для выдачи торговых рекомендаций. Для того чтобы зафиксиӯрованные циклические изменения можно было успешно примеӯнить на практике, необходимо, чтобы характерные периоды этих изменений не изменялись со временем слишком существенно, а амплитуда периодических колебаний была, напротив, — значиӯтельной.